Forventer størst infrastrukturutfordringer for sjømatnæringen

Sjømatnæringen er næringen hvor infrastrukturutfordringene ser ut til å bli klart størst fremover. Vekst i oppdrettsnæringen skaper i alle scenarier en kraftig vekst i lastebiltransport ut av regionen frem mot 2035, men også midlertidig økt etterspørsel etter togtransport.

Hovedfunn for sjømatnæringen

Sjømatnæringen er Nord-Norges største eksportnæring, og næringen med høyest verdiskaping. Over en million tonn villfanget fisk og i overkant av 700.000 tonn oppdrettsfisk ble fraktet ut av landsdelen i 2021. Næringen har vokst fort, og frem mot 2035 forventer vi at dette fortsetter. Veksten forventes å komme både fra den konvensjonelle, kystnære oppdrettsnæringen, og fra nye produksjonsformer som landbasert oppdrett og havbruk til havs. Ettersom oppdrettsfisk i hovedsak fraktes fersk, vil dette skape betydelig vekst i fisk som skal fraktes fersk ut. I vårt lavscenario vokser produksjonen av fersk fisk med 30 prosent, mens den vokser med 50 prosent og 80 prosent i middel- og høyscenarioene.

Sjømatnæringen er en sentral næring for landsdelen, både i sysselsetting, verdiskaping og eksport.

I 2021 var eksport av sjømat på over 38 milliarder kroner fra Nord-Norge. Samlet eksport av varer og tjenester fra landsdelen var på omtrent 68 milliarder. Sjømatnæringen eksporterer altså for større verdier enn alle de andre næringene i Nord-Norge til sammen.

Ifølge statistikk fra Fiskeridirektoratet ble det i 2021 landet litt over 1 million tonn villfanget fisk og i overkant av 700.000 tonn oppdrettsfisk i Nord-Norge. Nesten all denne sjømaten blir eksportert. Hvordan fisken eksporteres ut av Norge avhenger i stor grad av hvordan den er bearbeidet. Tørket, saltet og fryst fisk fraktes normalt med skip, mens fisk som skal leveres fersk nesten utelukkende går med lastebil eller tog ut av Nord-Norge. Omkring 20 prosent av den ferske fisken flys senere til USA og Asia fra Oslo eller flyplasser i Europa.

De siste 20 årene har volumet i oppdrettsnæringen vokst med nesten fem-gangeren i Nord-Norge.

Villfangsten har i volum økt marginalt. Oppdrettsnæringens vekst har gjort at det fraktes mer sjømat ut av landsdelen med lastebil enn med skip. Veksten er forventet å fortsette fremover, og det vil øke transportbehovet ytterligere.

Først ser vi fremover mot 2035. Sjømatnæringen i Nord-Norge har vokst kraftig de siste årene, hvor veksten i oppdrett av laks og regnbueørret vært høy. Vi estimerer den fremtidige veksten i all sjømat som produseres ved å dele sjømatnæringen i tre:

- Konvensjonelt oppdrett

- Nye produksjonsformer for oppdrett

- Villfangst

Veksten estimeres i tre scenarioer: Et lavt, middels og høyt scenario. Etter å ha sett på veksten i disse tre delene av næringen, ser vi på veksten i verdikjeden frem til fisken transporteres ut av Nord-Norge.

Vekst i konvensjonelt oppdrett

Med konvensjonelt oppdrett refererer vi til kystnær oppdrettsaktivitet i sjøen, altså det som i dag utgjør oppdrettsnæringen. Vi fokuserer her på oppdrett av laks og regnbueørret, som står for de store volumene i dagens oppdrettsproduksjon i sjø. Mot 2035 vil det trolig bli noe fremvekst av andre arter som torsk og kveite, men dette vil selv med høye vekstrater bli små volumer absolutt sett.

Veksten i den konvensjonelle oppdrettsnæringen er definert av to faktorer. Den første er det såkalte trafikklyssystemet, og den andre er produktivitetsvekst. Trafikklyssystemet bestemmer hvorvidt næringen i et produksjonsområde får øke kapasiteten sin. Produktivitetsvekst innebærer i denne sammenheng hvor mange tonn slakteklar oppdrettsfisk næringen klarer å produsere for en gitt mengde produksjonskapasitet.

To drivere for produksjonsvekst i sjømatnæringen

Vekst i trafikklyssystemet: Hvorvidt næringen i et produksjonsområde får øke produksjonskapasiteten sin avhenger enkelt sagt av hvordan lakselus påvirker villaksen i området. Oppdrettsnæringen bidrar til økt forekomst av lakselus, og lakselusens effekt på de ville laksebestandene i produksjonsområdet avgjør om oppdretterne i området får lov til å vokse, eller om de får sin produksjonskapasitet redusert. Produksjonskapasitet er den øvre grensen for hvor mye fisk en oppdretter kan ha i sjøen til enhver tid. Et grønt lys i et produksjonsområde innebærer at myndighetene tildeler vekst på seks prosent over en toårsperiode, som altså blir omkring tre prosent i året.

Vekst i produktivitet: Produktiviteten kan økes ved for eksempel forbedring av fôr, lavere fiskedødelighet og forkortning av sjøfasen.

Siden trafikklysordningen ble innført i 2017, har det vært tre runder med vekstbeslutninger. Totalt har alle områdene i Nord-Norge fått grønt lys for vekst i hver av de tre rundene, med unntak av produksjonsområde 10: Andøya til Senja i 2020. Dette skiller seg fra lenger sør i landet, ettersom Nord-Norge har hatt mindre utfordringer med lakselus. I Sør-Norge har kun ett av syv områder har fått grønt lys i hver runde, mens de øvrige har fått kombinasjoner av grønt, gult og rødt lys.

Det er høyst usikkert hvor stor vekst man vil få fra trafikklyssystemet i fremtiden.

Utviklingen avhenger først og fremst av vurderingen av miljøsituasjonen, som er en funksjon av både oppdretters atferd, teknologisk utvikling, vær- og klimaforhold og den komplekse interaksjonen mellom disse faktorene. Til syvende og sist er dette likevel politisk bestemt.

Et øvre scenario frem mot 2035 vil være at Nord-Norge får grønt lys i alle beslutningene om vekst. Et midtre er at utviklingen blir omtrent som den har vært siden trafikklyssystemet blir innført, og at det dermed blir grønt lys i fire av seks beslutninger frem mot 2035. Et pessimistisk nedre scenario innebærer at lakselus og bærekraft blir større utfordringer enn de til nå har vært i Nord-Norge, og det kun blir grønt lys i to av seks beslutninger.

Vi har estimert produktivitetsveksten for sjømatnæringen siden 2005. På 2000-tallet var veksten høy, før den falt på begynnelsen av 2010-tallet, og så har den vokst igjen de siste årene. Det siste tiåret estimerer vi produktivitetsveksten til å ha vært 0,79 prosent i året. I middelscenarioet bruker vi dette estimatet, mens vi i lavscenarioet og høyscenarioet bruker henholdsvis 0,5 prosent og 1 prosent. Veksten i disse tre scenarioene vises i figuren under.

Antall tonn konvensjonelt oppdrett i 2035 fremskrevet i tre scenarioer. Prosenter viser vekst fra 2021.

I det lave scenarioet vokser konvensjonelt oppdrett med 200.000 tonn, en vekst på om lag 28 prosent. I middelsscenarioet er veksten på 350.000 tonn, mens den i høyscenarioet er litt over 500.000 tonn. I alle scenarioene utgjør vekst i biomasse i sjøen 75-80 prosent, mens produktivitetsvekst utgjør de gjenværende 20-25 prosent.

Grunnrenteskatt vil ikke påvirke langsiktige vekstprognoser

Den 28. september i 2022 la regjeringen frem et forslag om å innføre en grunnrenteskatt på havbruksnæringen fra 1. januar 2023. Forslaget er nå på høring. Skatten omfatter produksjon av laks, ørret og regnbueørret i sjø med alminnelige kommersielle tillatelser. Skatteforslaget innebærer at grunnrenten skattlegges med en effektiv sats på 40 prosent, men det er foreslått et betydelig bunnfradrag som har til hensikt å skjerme de minste aktørene.

Forslaget har ført til betydelig usikkerhet i næringen, blant annet fordi de endelige betingelsene for skatten (som skal gjelde fra og med skatteåret 2023) tidligst vil være fastsatt våren 2023. Det er varslet at betydelige investeringer er stilt i bero, og permitteringene i foredlingsleddet ser ut til å være høyere enn normalt. Alle skatter vil føre til vridningseffekter som kan påvirke realøkonomiske tilpasninger. For denne analysens formål er spørsmålet om skattens innretning er egnet til å påvirke de langsiktige utsiktene for vekst i sjømatnæringen.

Vi har ikke lagt til grunn at grunnrenteskatten påvirker våre langsiktige vekstprognoser. Anslagene våre for vekst innen lakseoppdrett er hektet på vekst innen konvensjonelt oppdrett, landbasert oppdrett og havbruk til havs. Produksjon med ikke-konvensjonelle tillatelser er ikke foreslått omfattet av skatten, og lønnsomheten innenfor disse segmentene er isolert sett ikke påvirket av skatteforslaget. Vi har derfor antatt at veksten i disse segmentene vil være upåvirket av skatteforslaget. Spørsmålet er da om skatten kan påvirke veksten innenfor konvensjonelt oppdrett.

Grunnrenteskatten er overskuddsbasert, og i teorien vil den enkelte aktør fortsatt være tjent med å ha høyere konsesjonskapasitet for å kunne produsere mer fisk, ettersom skatten bare tar en andel av den beregnede grunnrenten. Det er derfor grunn til å tro at det fortsatt vil være lønnsomt for selskapene å optimere produksjonen av fisk innenfor gjeldende konsesjonskapasitet som før skatten, og at ny kapasitet fortsatt vil gi en avkastning over avkastningskravet til oppdretterne. Når prisen på nye konsesjoner tilpasser seg de nye skattebetingelsene, vil volumet av nye konsesjonskjøp sannsynligvis være uendret, men salgsprisen vil altså gå ned.

12. oktober 2022, om lag to uker etter at regjeringens skatteforslag ble lagt frem, ble det avholdt en auksjon av ny kapasitet. Det meste av kapasiteten ble solgt, men i noen områder med forholdsvis få etablerte aktører ble svært lite eller ingenting solgt. Dette gjelder områdene 1, 12 og 13. Område 12 og 13 ligger i Nord-Norge, og det ble altså solgt mindre kapasitet enn det som var tilgjengelig i Nord-Norge i denne auksjonen. Vi tror dette skyldes at verdsettelse av ny kapasitet var vanskelig innenfor tiden som var til rådighet fra skatten ble annonsert og til auksjonen ble gjennomført, og at dette ble forsterket av usikkerheten som ligger i at et så omfattende forslag ligger til politisk behandling. På lengre sikt, når konsekvensene av skatten er bedre kjent, vil det være lettere å regne på skattens betydning for konsesjonsverdien, og det bør være etterspørsel etter alle typer konsesjoner igjen. Vi tolker den reduserte oppslutningen som en kortsiktig konsekvens av at skatteforslaget ble lagt frem kort tid før auksjonen. Vi har derfor ikke latt forslaget om grunnrenteskatt på lakseoppdrett påvirke våre vekstprognoser.

Vekst i nye produksjonsformer for oppdrett

Frem mot 2035 er det særlig to nye former for oppdrett som har høyt potensial: landbasert oppdrett og havbruk til havs.

Landbasert oppdrett

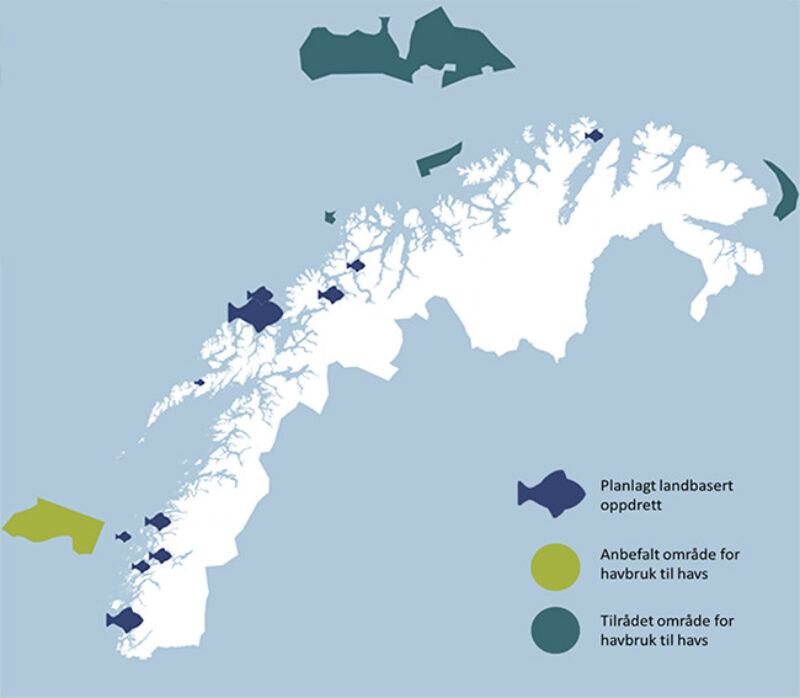

Landbasert oppdrett er en fremvoksende næring med lavt produksjonsvolum i dag, men det foreligger mange planer i Nord-Norge som kun er et par år frem i tid. Norsk Fiskerinæring (nr. 4 2022) har kartlagt planer for landbasert produksjon av laks i Norge. Totalt utgjør disse planene i underkant av 250.000 tonn i landsdelen Figuren under viser hvor disse er planlagt å ligge. Størrelse på fiskeikonene illustrerer ventet produksjonsvolum ved anlegget. De fleste anleggene er planlagt i Helgeland – med både Helgeland Miljøfisk utenfor Brønnøysund, Gigante Salmon på Rødøy, Arctic Seafarm i Nesna, og Gaia Salmon på Træna. Anlegget med størst planlagt produksjonsvolum er Andfjord Salmon, på Andøya.

Det er usikkert hvor mange av de landbaserte anleggene som kommer til å bli realisert.

Det kan hende at mange av anleggene aldri vil produsere de planlagte mengdene. Samtidig vil det innen 2035 kunne etableres anlegg som ikke er planlagt i dag. I et høyscenario antar vi at veksten i landbasert oppdrett blir lik summen av planlagte anlegg i dag – på omkring 250.000 tonn. I middelscenarioet blir halvparten realisert, mens i lavscenarioet blir 25 prosent realisert. Det er betydelig større usikkerhet rundt dette estimatet enn rundt estimatet for konvensjonelt oppdrett.

Planlagte landbaserte oppdrettsanlegg vist med fiskeikoner, sammen med områder med tilrådning og anbefaling om havbruk til havs i Nord-Norge. Størrelse på ikonene for landbasert oppdrett viser til planlagt slaktevolum.

Havbruk til havs

Det er også et potensial for vekst i akvakultur gjennom etablering av produksjon i områder lenger ut fra grunnlinjen, såkalt havbruk til havs. Mange næringsaktører har i flere år uttrykt stor interesse for dette, og det pågår for tiden et omfattende reguleringsarbeid for å etablere rammebetingelser for tildelinger av tillatelser. I Hurdalsplattformen fremheves det som en målsetning at man ønsker å etablere et konsesjonsregime.

Det er fem områder i Nord-Norge som er tilrådet for utredning og mulig tilrettelegging for havbruk til havs, av elleve totalt i Norge. Fiskeridirektoratet anbefalte nylig området Trænabanken utenfor Helgelandskysten for ytterligere konsekvensutredning, vist i grønt i figuren over. De andre områdene i Nord-Norge ligger lenger nord, og er Fugløybanken, Lopphavet, Tromsøyflaket, og et område utenfor Vardø.

Rapporten Verdiskapingspotensial og veikart for havbruk til havs fra 2020 anslår tre scenarioer for havbruk til havs frem mot 2050. I 2035 innebærer fremskrivingene at havbruk til havs produserer omkring 100.000 tonn i lavscenarioet, 200.000 tonn i middelscenarioet og 250.000 tonn i høyscenarioet. Disse tallene er nasjonale.

Det er stor usikkerhet knyttet til næringens størrelse i Norge, og hvor stor andel som kommer i Nord-Norge. Basert på antallet områder som er tilrådet og anbefalt, vurderer vi at litt under halvparten av potensialet frem mot 2035 ligger i landsdelen. Dette innebærer rundt 80.000 tonn i et middelscenario, 40.000 tonn i et lavscenario, og 100.000 tonn i et høyscenario.

Vekst i villfanget fisk

Villfanget fisk er en betinget fornybar ressurs, og dermed kvotebasert. Dette legger begrensning på mulighetene for vekst. Volumet i villfangst har variert fra år til år, men sett over tid har volumet vært nokså uendret de siste 20 årene. Det vil trolig også være liten endring i fangstvolum fremover, men verdien av villfangsten for Nord-Norge kan endre seg. Dette vil hovedsakelig avhenge av hvor mye man videreforedler i landsdelen.

Andelen hvitfisk som foredles før den fraktes ut av landet har vært fallende siden 1990-tallet. I stedet for bearbeiding frakter man i høyere grad sløyd hel fisk ut av landet, som så bearbeides i Europa.

Det er et ønske fra mange aktører å øke graden av bearbeiding i Nord-Norge, men dette har vist seg vanskelig å gjennomføre.

At torsken fanges i et stadig kortere tidsrom trekkes frem som en viktig årsak til utviklingen. Det er krevende for fiskeindustrien å ta imot store volum på kort tid, og dette driver frem at fisken eksporteres ubearbeidet.

Vi finner lite grunnlag for å slå fast at andelen hvitfisk som bearbeides i Nord-Norge skal endres vesentlig fremover. På 2010-tallet var bearbeidingsgraden relativt uendret, og i våre fremskrivinger legger vi til grunn at det vil være tilfellet fremover også.

Fremover kan utvikling av nye næringer til havs, som blant annet havvind og havbruk til havs, skje på arealer som i dag benyttes til fiske. Dette kan føre til økte kostnader for fiskerne, og at fisken blir fanget andre steder, men vil trolig ikke påvirke det totale fangstvolumet.

Samlet fremskriving av sjømatnæringen mot 2035

Frem mot 2035 anslår vi at det blir betydelig vekst både i den konvensjonelle oppdrettsnæringen og i nye former for oppdrett. Figuren under viser et lavt, middels og høyt scenario for sjømatnæringen mot 2035.

Scenario for vekst i sjømatnæringen frem mot 2035. Tusen tonn.

Lavscenarioet kobler sammen de tre lavscenarioene innen konvensjonelt oppdrett, landbasert oppdrett og havbruk til havs. I dette scenarioet vokser da sjømatvolumet med i underkant av 20 prosent, mens oppdrettsvolumet stiger med litt over 40 prosent. Dette innebærer totalt sett en økning på omkring 350.000 tonn. I middelscenarioet vokser produksjonsvolumet med litt under 500.000 tonn, mens det i høyscenarioet vokser med over 750.000 tonn.

Ettersom oppdrettsfisk i all hovedsak transporteres fersk, vil dette innebære en stor økning i mengden fisk som skal fraktes fersk ut av regionen.

Det er et stort spenn mellom scenarioene, men alle innebærer kraftig vekst i havbruksnæringen og dermed også i transport av fersk fisk. I lavscenarioet øker mengden fersk fisk som skal fraktes ut av regionen med omkring 30 prosent, mens den vokser med i overkant av 50 prosent i middelscenarioet og over 80 prosent i høyscenarioet.

Vekst i verdikjeden

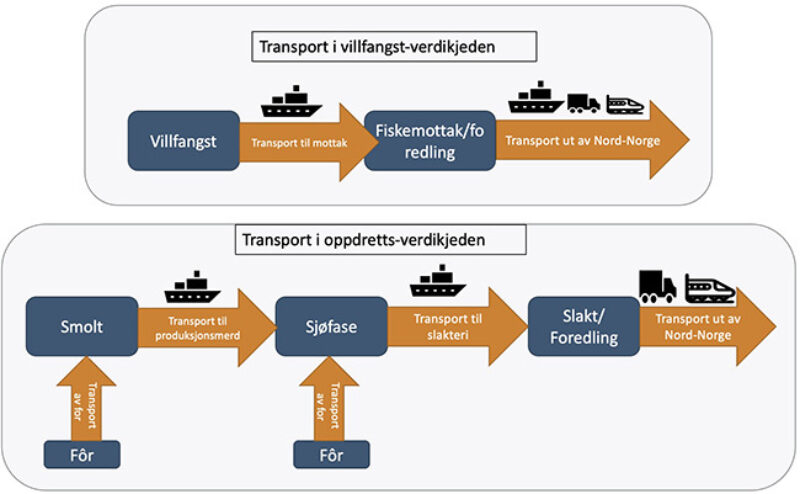

Sjømatnæringen har stort inngående transportbehov. Målt i kroner har sjømatnæringen det nest høyeste vareforbruket av alle næringene i Nord-Norge, bare slått av varehandel. Dette skyldes i stor grad at sjømatnæringen har en relativt lang verdikjede innad i Nord-Norge, særlig for oppdrett. Dette er illustrert i figuren under.

Illustrasjon av verdikjeden i for henholdsvis villfangst og oppdrett.

I villfangstverdikjeden er det hovedsakelig to transportetapper. Fisken fanges til havs, og blir transportert før den landes ved fiskemottaket. Deretter blir fisken enten sløyd og eventuelt foredlet, før den blir transportert ut. Hvorvidt fisken foredles spiller som nevnt en stor rolle for hvordan den fraktes ut av landet. Hel, sløyd fisk fraktes typisk med lastebil/tog, mens saltet/tørket/fryst fisk normalt fraktes med skip.

I oppdrettsnæringen er verdikjeden lenger, og det foretas mange flere transporter. Figuren over trekker frem de viktigste. Først vokser smolten frem i settefiskanlegg, før den fraktes med brønnbåt over til produksjonsmerder, hvor oppdrettsfisken vokser seg stor. Oppdrettsfisken fraktes deretter med brønnbåt til et slakteri, før den normalt fraktes ut av landet med tog eller lastebil. De største utfordringene og flaksehalsene for transport i oppdrettsnæringen ligger i leddet for å transportere den slaktede oppdrettsfisken ut av Nord-Norge, og det er det vi hovedsakelig fokuserer på i denne artikkelen. To andre deler av verdikjeden er også viktige å se på: Fiskefôr og bruk av restråstoff.

Sjømatnæringen er en av næringene i Nord-Norge som har størst varekjøp, både i kroner og i tonn.

En stor del av dette er fiskefôr til både settefiskanleggene og produksjonsmerdene. Totalt utgjør fiskefôret et større volum enn selve fisken. I høy grad importeres fiskefôret. For Norge som helhet utgjorde import av fiskefôrråvarer omkring en fjerdedel av all import av landbruksvarer. Avhengigheten av import av fiskefôrråvarer anses som en mulig klimarisiko for oppdrettsnæringen, og dette er tett relatert til sjømatnæringens behov for omstilling til å bli mer sirkulær.

Potensialet i å bli mer sirkulær er både knyttet til bruk av innsatsfaktorer som fiskefôr, og bedre utnyttelse av restråstoff. Det som i dag er avfall i sjømatnæringen vil i fremtiden kunne utnyttes som innsatsfaktorer i andre næringer. Nasjonal strategi for ein grøn, sirkulær økonomi trekker for eksempel frem utnyttelse av fiskeslam som en sentral faktor. Et konkret eksempel på dette er NIBIOs rapport som peker på at tørket fiskeslam fra det landbaserte oppdrettsanlegget til Andfjord Salmon kan brukes som gjødsel i landbruksnæringen.

Mens store deler av leverandørnæringen kommer til å vokse relativt proporsjonalt med produksjon av matfisk, vurderer vi at den sirkulære delen av verdikjeden har et potensial til å vokse enda raskere.

Metodikk for å estimere produktivitetsvekst i oppdrettsnæringen

Mengden fisk oppdrettsnæringen får ha i sjøen (såkalt maksimalt tillatt biomasse, eller MTB) til enhver tid er definert av den totale konsesjonskapasiteten. Vekst i total konsesjonskapasitet reguleres av trafikklyssystemet. Veksten i produksjon av oppdrettsfisk har imidlertid vokst mer enn konsesjonskapasiteten. Grunnen til dette er at næringen har hatt en produktivitetsvekst, der man produserer mer slakteklar oppdrettsfisk for en gitt biomasse. Denne produktivitetsveksten er knyttet til for eksempel forkortning av sjøfasen, bedre fôr og lavere fiskedødelighet.

For å estimere produktivitetsveksten, har vi regnet ut maksimal tillatt biomasse tilbake til 2005 ved å ta utgangspunkt i akvakulturregisteret, og gjort ytterligere kontrolleringer for den historiske veksten i eksisterende tildelinger (som vekst gjennom trafikklys og annen vekst i MTB).

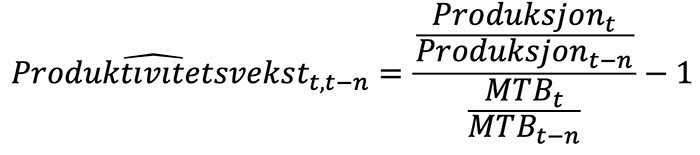

Produktivitet kan ikke måles direkte, men må estimeres. Vi bruker en metodikk tilsvarende som i makroøkonomiske produktivitetsanalyser og estimerer produktivitet som en residual. Utgangspunktet for modellen er at antall tonn produsert er et resultat av MTB, produktivitet og tilfeldig variasjon fra år til år. Dette er vist under:

Vi vet hvor mange tonn som produseres hvert år, og mengden MTB per år. Vi kan dermed estimere produktivitetsveksten som en residual. Denne residualen plukker også opp den tilfeldige variasjonen. Fra ett år til et annet vil den tilfeldige variasjonen i produksjon dominere produktivitetsveksten, men på sikt vil den akkumulerte produktivitetsveksten være synlig.

Vi må derfor estimere produktivitetsveksten over tid. Vi gjør det med følgende ligning

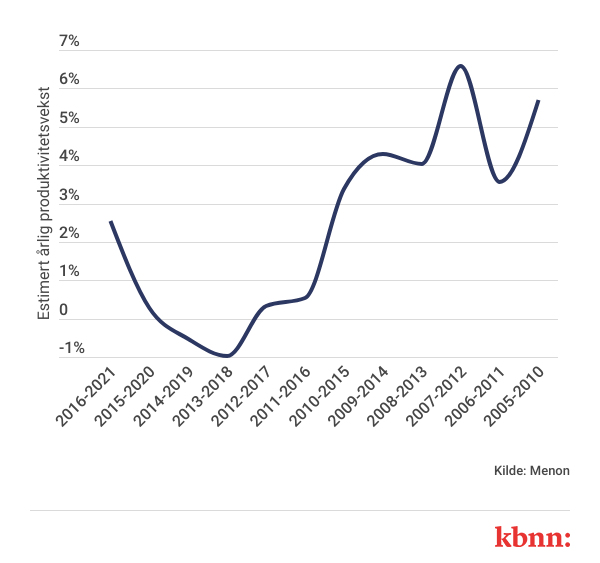

Der t er året siste året vi analyserer, og n er antallet år vi analyserer. Produktivitetsveksten har vært varierende over tid. Figuren under viser utviklingen i estimert produktivitet over femårsspenn.

Som man kan se av figuren, var produktivitetsveksten høy i begynnelsen av 2000-tallet, men falt mot starten av 2010-tallet, før den igjen har steget de siste årene.

I NOU2019:8 viser man til at sjømatnæringen brukte tid på å tilpasse seg det nye reguleringsregimet. For perioden fra næringen var tilpasset det nye reguleringsregimet – fra 2012-2021 – blir produktivitetsveksten estimert til 0,79 prosent i året. Vi benytter dette som estimat på produktivitetsvekst.