I denne artikkelen kan du lese hovedfunnene for privat sektor på tvers av alle næringene: Fiskeri og akvakultur, industri, bygg og anlegg, varehandel og tjenesteyting.

Forventningsbarometer

Forventningsbarometer 2022: Forventninger i privat sektor

Forventningsbarometeret for Nord-Norge viser hva næringslivslederne og ledere i offentlig sektor tror om framtiden i nord og deres syn på den økonomiske utviklingen de siste 3 månedene og forventningene 12 måneder frem i tid.

Oppsummering – forventningsbarometer for privat sektor

Det forventes en svakt positiv utvikling i landsdelen framover. Sammenlignet med forrige utgave har respondentene i privat sektor i årets undersøkelse litt høyere forventninger til den økonomiske utviklingen i landsdelen enn sist, men forventningene er likevel fortsatt på et lavere nivå enn i 2019, før koronapandemien slo inn.

Med hensyn til egen bransje ser respondentene litt mindre positivt på situasjonen enn hva de svarer for landsdelen. I forrige utgave forventet respondentene i alle næringer relativt stabil utvikling i egen bransje framover. Bygg og anlegg er den næringen som har lavest forventninger til egen bransje framover. Dette er en næring hvor kostnadsøkninger på innsatsfaktorer slo tidlig inn. Det rapporteres om færre nye prosjekter i markedet, og utfordringer med tilgang på både materiell og kvalifisert arbeidskraft. Innenfor varehandelen er forventningene lavest innenfor bilforhandlere og byggevare. Også byggevareindustrien har relativt lave forventninger framover.

I den andre enden av skalaen finner vi akvakulturnæringen, som forventer positiv utvikling i bransjen innenfor de rammene gjeldende reguleringer gir. Mekanisk industri, skipsvedlikehold, utstyrsleverandører til akvakulturnæringen og hotell og restaurant er også næringer som ser for seg god vekst framover.

En hovedobservasjon i årets undersøkelse er forventninger om store kostnadsøkninger på innsatsfaktorer. Det er variasjon i hvor stor grad de ulike næringene raskt kan klare å ta dette igjen i økte utsalgspriser, noe som igjen vil påvirke lønnsomheten.

Det forventes svakt fallende investeringsnivåer de kommende 12 månedene (ned 0,2 prosent). Den eneste hovednæringen i undersøkelsen som forventer en svak økning i investeringsnivået de neste 12 månedene, er tjenesteyting.

I årets undersøkelse rapporterer bedriftene i snitt at 62 prosent av investeringsbeløpet legges igjen i landsdelen. Dette er omtrent på samme nivå som i fjor.

Bedriftene rapporterer at tilgangen til arbeidskraft blir stadig mer utfordrende, og 66 prosent av bedriftene svarer at tilgangen til arbeidskraft oppleves som «vanskelig» eller «svært vanskelig». 61 prosent svarte slik for et år siden. Når vi ser på hvordan de ulike næringene har svart, er det ikke så store endringer fra i fjor. Det har blitt noe vanskeligere å få tilgang på kvalifisert arbeidskraft innenfor varehandel og tjenesteyting. Selv om utfordringene med arbeidskraft også i år er størst innenfor bygg og anlegg, rapporteres det å være litt lettere enn for et år siden. Den generelle aktivitetsutviklingen i næringen antas å ha betydning.

Metode og datagrunnlag

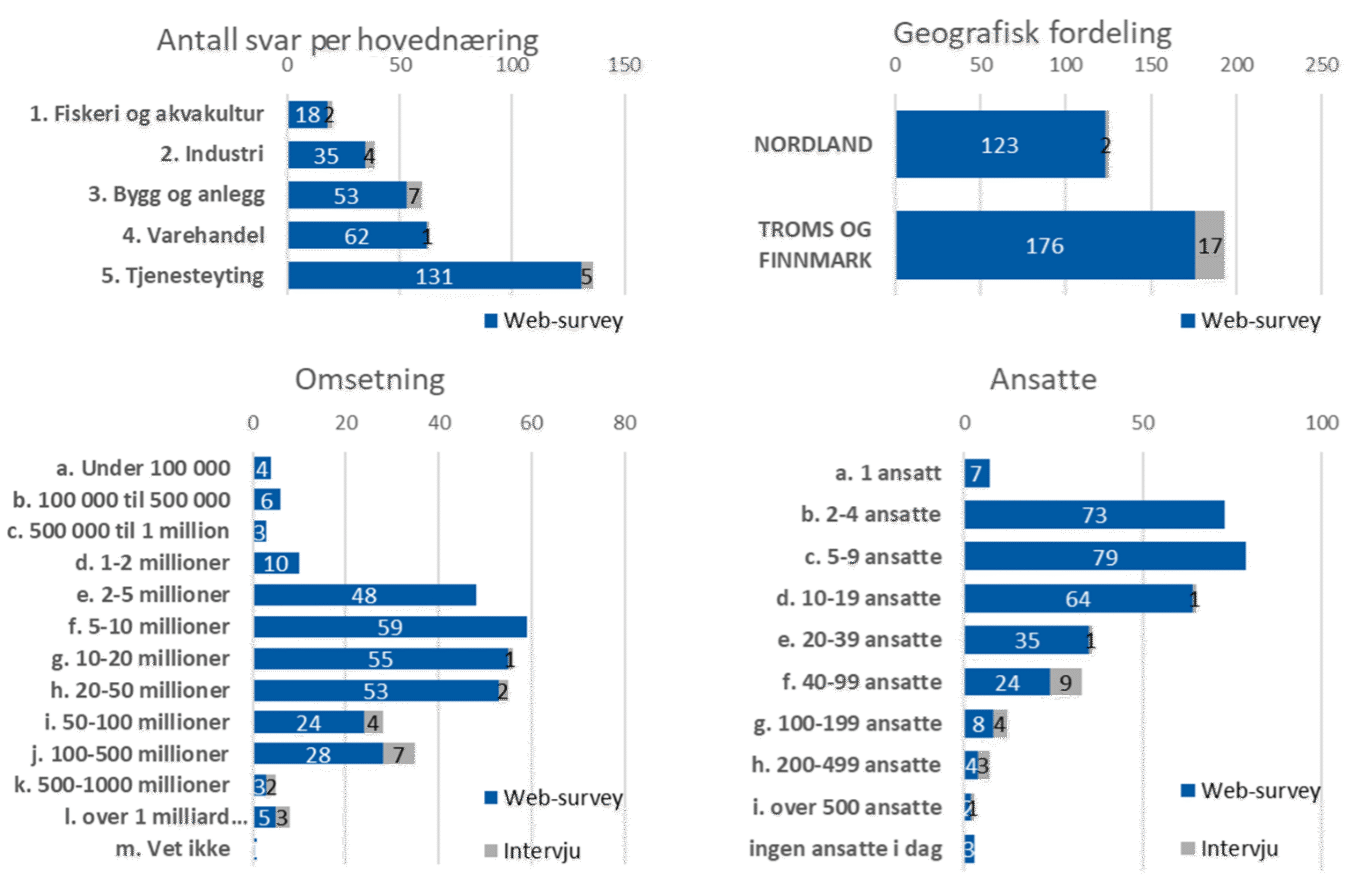

Dette er fjerde utgave av forventningsbarometeret. Antallet respondenter samlet sett er 25 prosent høyere enn i forrige utgave. Det synes likevel å være en viss tretthet blant mulige respondenter rundt det å besvare ulike spørreundersøkelser. Spesielt opplever vi dette blant de kontakter vi har forsøkt å avtale dybdeintervjuer med. Dybdeintervjuene gir mulighet for å følge opp svarene og innhente bredere datatilgang. Webundersøkelsene ble sendt ut 17 mars, med to påminnelses-e-poster etter henholdsvis én og to uker.

Totalt er datagrunnlaget innenfor privat sektor 318 svar og innenfor offentlig sektor 38 svar.

Fordeling av respondenter privat sektor

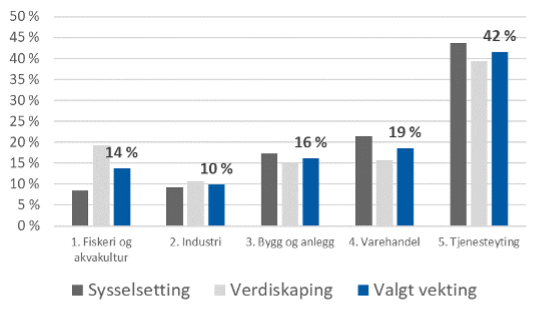

Figuren ovenfor viser hvordan vi har kategorisert respondentene i fem hovednæringer. Innenfor kategori 1, fiskeri og akvakultur, er også respondenter innenfor sjømatbasert næringsmiddelindustri inkludert.

Når det gjelder nett-undersøkelsesdata, benytter vi for de enkelte spørsmål alle tilgjengelige svar, også fra respondenter som ikke har fullført hele nett-undersøkelsen, men svart på det gjeldende spørsmålet. Derfor kan antallet inkluderte respondenter (N-tallet) variere litt utover i rapporten.

Forventningsbarometeret for Nord-Norge er, som navnet tilsier, basert på informantenes antakelser om framtidige forhold. I denne typen barometre vil det av naturlige årsaker være en del usikkerhet. Den største usikkerheten finner vi i anslagene hos respondenter og intervjuobjekter som, på bakgrunn av mer eller mindre kvalifisert grunnlag, skal anta noe om framtiden. I tillegg har undersøkelsesmetoden sine egne validitetsutfordringer knyttet til spørsmålsstilling og tolkning.

Til slutt nevnes det at enkelte barometerverdier oppgis som diffusjonsindekser eller vekstanslag. Metodekapittelet beskriver hvordan disse beregningene er gjennomført.

Forventningsbarometeret består av to ulike datasett:

Det ene datasettet er en survey som ble sendt til 3578 unike e-postadresser. Vi fikk noen e-poster i retur fordi e-postadressen var feil, og enkelte svarte at de ikke lenger var næringsdrivende, men dette antallet var relativt lite. Totalt mottok vi svar fra 299 respondenter på web-surveyen, hvorav 289 hadde fullført hele surveyen. I tillegg ble det gjennomført 19 strukturerte intervjuer med bedriftsledere.

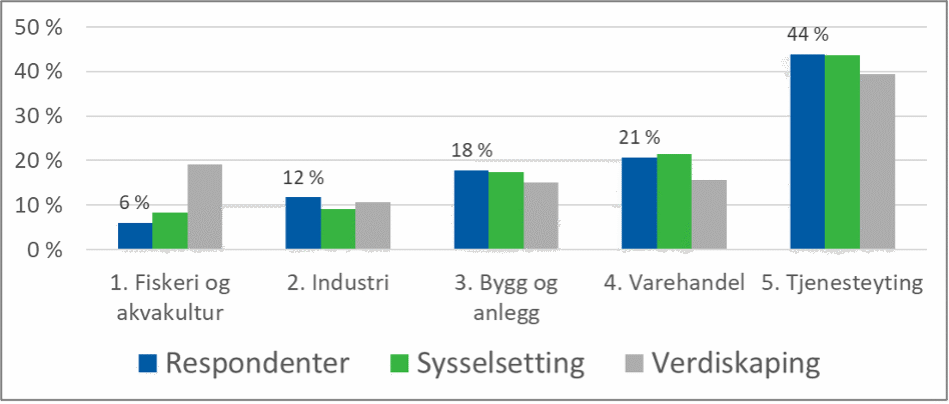

En viss utvalgsskjevhet vil det være siden vi på forhånd ikke vet hvor mange som vil svare. Vi har i rapportens vekstestimater valgt å justere dette basert på en faktor per næring, som anslår hvor stor andel av henholdsvis sysselsetting og verdiskaping den enkelte hovednæring representerer i landsdelen. Denne beregningen er beskrevet lenger nede i dette avsnittet.

Figuren nedenfor viser hvordan henholdsvis antall respondenter (både fra web-survey og intervju), antall sysselsatte og verdiskapingen i næringslivet fordeler seg på de fem valgte hovednæringene for Nord-Norge.

Utvalgsskjevhet

Kategorisering i næringsgrupper

Vi har delt respondentbedriftene inn i 5 hovedkategorier – i hovedsak basert på hvilken næringskode bedriften er registrert i. Det er i datagrunnlaget gjort enkelte manuelle justeringer av kategori, men i hovedsak er kategoriseringen gjennomført som beskrevet under: Kategori 1. Fiskeri og akvakultur inkluderer næringskodene 03.1XX og 03.2XX som er henholdsvis fiske og fangst og havbruk. Dessuten er den sjømatbaserte næringsmiddelindustrien inkludert i denne kategorien (10.2XX). Kategori 2 Industri, inkluderer den ikke sjømatbaserte næringsmiddelindustrien innenfor kodene 10.XXX, og annen industri er i hovedsak fra næringskode 13.XXX til 33.XXX. I dette spennet finner vi blant annet tekstilindustri, byggevareindustri, plastproduksjon og ulike typer metallvare og mekanisk industri. Bedriftene innenfor kategori 3, bygg og anlegg, finner vi i hovedsak innenfor næringskodene 41.XXX til 43.XXX. Dette er bedrifter som arbeider med oppføring av bygninger/anlegg eller grunnarbeider i tilknytning til dette, ulike installasjonsbedrifter, av elektriske anlegg, rør og ventilasjon. Kategori 4, varehandel, er i hovedsak virksomheter innenfor næringskodene 45.XXX til 47.XXX. Her finner vi ulike typer detaljhandel, agentur og engroshandel. Innenfor kategori 5, tjenesteyting, finner vi virksomheter innenfor både næringsrettet og privat tjenesteyting, i hovedsak med næringskoder i spennet fra 49.XXX til 82.XXX og 90.XXX til 96.XXX.

Beregning av barometerverdier

Barometerverdiene er oppgitt enten som diffusjonsindekstall eller som direkte vekstanslag. En diffusjonsindeks genereres ved å beregne andelen av alle som har svart positivt, pluss halvparten av de som har svart nøytralt. En diffusjonsindeks på 50 indikerer dermed at det er like mange positive som negative svar, mens en verdi over 50 viser at det er flere som er positive enn de som er negative. Det er motsatt for verdier under 50 Eksempel: 100 positive 50 nøytrale og 50 negative gir en verdi på ((100+25)/200) *100=62,5.

Diffusjonsindekser er en vanlig måte å uttrykke forhold mellom positive, nøytrale og negative verdier på, og de brukes i nasjonalregnskapet og av Statistisk sentralbyrå. For enkelthets skyld har vi også oppgitt i prosent hvor mange som uttrykte positivitet, og hvor mange som uttrykte negativitet i sine svar også der hvor diffusjonsindekser er benyttet.

Vekstanslaget framkommer ved at middelverdien i hver kategori er multiplisert med antall som har krysset av for denne respektive kategorien.

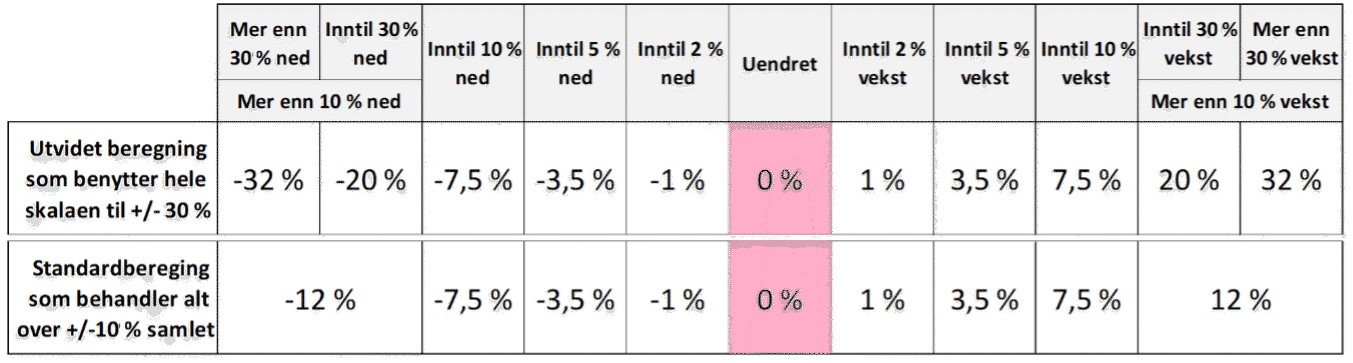

I første utgave av undersøkelsen tilbake i 2019 var øverste steg i skalaen «over 10 prosent». Koronasituasjonen førte til at en del bedrifter fikk ekstraordinært store utslag i runde 2 og runde 3 av prosjektet. For å fange opp dette la vi til et steg ekstra i begge ender av skalaen «over 30 prosent». I tabellen under er faktorene som er benyttet ved de to beregningsmetodene vist:

Som hovedberegning av vekstanslag har vi valgt å benytte en skala som ble valgt tilbake i 2019, vist nederst i tabellen ovenfor, med ytterpunkt «over 10 prosent». Dette gir bedre sammenlignbarhet mot resultat før koronasituasjonen inntraff, og er mer i samsvar med metodikken som for eksempel Norges Bank benytter for beregning av vekstanslag i sitt regionale nettverk. Men vi har også valgt å foreta en ekstraberegning basert på hele skalaen benyttet i denne og fjorårets runde av barometer nord, med ytterpunkt «over 30 prosent», vist som første tallinje i tabellen over. Denne verdien vil i de fleste tilfeller gi et større utslag enn når en benytter den opprinnelige beregningsmetodikken med øvre og nedre grense på 10 prosent. Vi ser også at metoden med utvidet skala kanskje er noe mindre relevant i år enn de to foregående årene. Vi har likevel valgt å inkludere den også i år.

I runde én av Forventningsbarometer for Nord-Norge ble det foretatt en vekting mellom intervjuer og surveydata hvor begge ble vektet med 50 prosent uansett antall. Enkelte vekstanslag ble noe justert som følge av dette, men denne vektingen ga ikke store utslag. I 2020 endret vi denne metodikken slik at hvert svar, uansett om det er innhentet via web-survey eller intervju, teller like mye. Dette er blant annet for å bedre kunne se vekstanslag for mindre næringsgrupper/undergrupper.

For å kunne regne ut vekstestimater for landsdelen på de ulike spørsmålene vektes de fem hovednæringene etter denne metoden:

NORCE har en regnskapsbasert beregningsmodell som estimerer sysselsetting og verdiskaping ned på kommunenivå basert på regnskapsdata fordelt ned til underenhet nivå. Denne er benyttet for å anslå fordelingsnøkler for landsdelen mellom de fem hovednæringene vi har benyttet i rapporten.

Første steg i denne beregningen har vært å ekskludere en del sektorkoder (for hovedenhet i Brønnøysundregisteret), i hovedsak kommunalforvaltning og statlig forvaltning, forretningsdrift og statlige aksjeselskap.

Deretter har vi ekskludert næringskodene 06.XXX Utvinning av råolje og naturgass. 01.XXX og 02.XX Jordbruk og skogbruk og 35.XXX Produksjon av elektrisitet, noe som også ble gjort i første utgave av Forventningsbarometer for Nord-Norge. For både fiskeri og fangst og akvakultur er verdiene for både sysselsetting og verdiskaping hentet fra det fylkesfordelte nasjonalregnskapet. Spesielt for fiskeri og fangst er disse verdiene vanskelige å beregne med særlig nøyaktighet bare fra regnskapsdata.

Til sist har vi benyttet NORCEs sjømatpopulasjon for å skille ut hvor stor andel av den nordnorske næringsmiddelindustrien som er sjømatbasert. Denne andelen har vi inkludert under kategorien fiskeri og fangst i denne rapporten med hensyn til næringsfordelingen.

Basert på denne metodikken er det beregnet hvor stor andel av henholdsvis verdiskaping og sysselsetting hovednæringene utgjør i regionen. Den endelige vektingen som er valgt, er et snitt av disse to parameterne. Vi har i 2021 benyttet samme vekting mellom næringene som i 2020. I 2022 har vi gjennomført en oppdatert beregning og justert faktorene marginalt basert på den.

Vekting av hovednæringer

Kvalitative utsagn

Vi har valgt å ta med utsagn fra intervjuobjektene i undersøkelsen. Hensikten med utsagnene er at de skal kaste lys over forhold som er av verdi for det aktuelle spørsmålet. Som vi vil se, er svarene ikke alltid i overensstemmelse med verdianslaget, og dette skyldes at verdianslaget representerer en gjennomsnittsverdi. Utsagnene som er gjengitt under hvert del-emne, baserer seg på notater fra intervjuene, i tillegg til åpne svar fra web-surveyen. Notatene ble tatt underveis i intervjuene og renskrevet umiddelbart etterpå. Utsagnene er likevel ikke å forstå som direkte sitater, men gir likevel et ganske presist uttrykk for hovedbudskapet slik det framkom i intervjuet. Av hensyn til anonymitet er vi varsomme med informasjon om den som er avsender av budskapet.

Vi har i 2022 ytterligere utvidet muligheten for at også de som svarer på web-surveyen, kan legge inn utdypende kommentarer på enkelte spørsmål.

Visualisering av resultater

Rapporten inneholder en del figurer av samme type som figuren til høyre. Figuren viser hvordan respondenter per næring har svart på spørsmål hvor svaralternativene er enten positive, nøytrale eller negative. De nøytrale svarene er fordelt med like stor andel på begge sider av y-skalaens nullpunkt. Vist i figuren som ei svart horisontal linje.

De positive svaralternativene er plottet oppover, og de negative svaralternativene er plottet nedover. Alle søylene for hver næring har en total lengde på 100 prosent, og hvert fargeelement viser hvor stor andel av respondentene som har valgt det angitte svaralternativ. I tillegg er midtpunktet for de ulike søylene vist som «snitt 2022». Dette er i prinsippet det samme som diffusjonsindeksen for de enkelte søyler, men plottet 50 prosent lavere ned enn hva vi gjør med diffusjonsindeksen, som har sitt nøytrale nivå på 50. Søylene i figuren har sitt nøytrale nivå på 0.

For sammenligningens skyld er i tillegg midtpunktet for tilsvarende søyler fra fjorårets undersøkelse, beregnet og plottet inn i grafen. Dette er markert som «snitt 2021».

Relativt stabile forventninger for landsdelen

Diffusjonsindeks: 52,9 (46,8 i 2021, 29,4 I 2020, 72,5 I 2019)

Figur 1: Forventet utvikling i landsdelen

I undersøkelsen spør vi om hvilke forventninger respondenten har til den økonomiske utviklingen i landsdelen. Dette spørsmålet handler ikke om egen bransje, så svarene er derfor i liten grad basert på spesialistkunnskap hos den enkelte respondent, men mer på respondentens allmennkunnskap om samfunnet og regionen.

Vi kan likevel også i år se at respondenter til en viss grad preges av utviklingstrekk i egen bransje når de svarer på dette spørsmålet.

Sammenlignet med forrige utgave har respondentene i 2022 litt høyere forventninger til den økonomiske utviklingen i landsdelen. Forventningene er likevel fortsatt på et lavere nivå enn i 2019, før koronapandemien slo inn.

Alle næringer, med unntak av bygg og anlegg, forventer en noe mer positiv utvikling for landsdelen framover enn de rapporterte i 2021.

I år er det bedriftene innen bygg og anlegg som har de laveste forventningene for landsdelen framover. Besvarelsene er nok noe preget av utviklingen i egen bransje beskrevet senere i rapporten. De øvrige næringene har svakt positive forventninger til utviklingen i landsdelen. Størst forbedring siden i fjor finner vi innenfor fiskeri og akvakultur, og det er særlig innenfor akvakultursegmentet at forventningene til landsdelen har bedret seg.

Også i år forventer mange av respondentene på tvers av næringer positive ringvirkninger av at man beveger seg ut av koronapandemien, men i år trekkes det også fram en del usikkerhetsmomenter, blant annet i tilknytning til krigen i Ukraina. Prisøkning, forventede renteøkninger og forstyrrelser i forsyningskjedene som følge av krigen kan potensielt gi en dempende effekt på aktivitetsnivået i landsdelen. Respondentene frykter også at tilstrømningen av utenlandske turister kan avta som følge av krigen.

Begrensing i tilgang på kvalifisert arbeidskraft i regionen nevnes også av enkelte respondenter som en mulig dempende faktor.

Potensialet er stort, men det er håpløst å skaffe folk.

Produksjonsbedrift

Spørsmål: Hvilke forventninger har du til den økonomiske utviklingen i landsdelen (Nordland, Troms og Finnmark samlet) for de kommende 12 månedene?

Under er noen utvalgte svar fra respondentene:

Produksjonsbedrift: Potensialet er stort, men det er håpløst å skaffe folk. Ingen unge blir i landsdelen. Det er bare ett virkemiddel som nytter: Folk bør slippe å betale inntektsskatt i nord, særlig i distriktene, der vi nå har massevis av næringsutviklingspotensial vi ikke får utnyttet pga. mangel på folk.

Bygg og anlegg: Tror på en svakt positiv utvikling i landsdelen. Det er mange bra ting på gang innenfor turismen. Frykter at oppsplittingen av Troms og Finnmark kan føre til mer krangling mellom Øst- og Vest-Finnmark. Men det er likevel en del usikkerhetsmomenter mht. utviklingen framover. Krigen i Ukraina og muligheter for flere runder i koronapandemien er her sentralt.

Tjenesteyting: Mye positivt med satsing på nye energikilder. Utfordrende å skaffe arbeidskraft, kanskje spesielt i Finnmark. Tror oppdrett vil vokse, Må lykkes med postsmoltsatsing for å oppnå videre vekst i næringa. Oppdrett er litt cowboynæring fortsatt mht. HMS sammenlignet med oljebransjen.

Varehandel: Noe nedgang, økte priser på dagligvarer og drivstoff, folk blir mer forsiktige.

Tjenesteyting: Dette er tusenkronersspørsmålet. Tror vel at det vil komme noe vekst. Reiselivet forventes å bedre seg i takt med at en går ut av koronapandemien. Når det gjelder fiskeindustri som delvis er avhengig av russiske leveranser, er situasjonen noe mer uklar. Krigen i Ukraina skaper usikkerhet.

Bygg og anlegg: Frykter utvikling i offentlig sektor med flere kommuner bankerott, forventer et fall i offentlige investeringer. Privat sektor er mer spennende de kommende årene, men kanskje ikke allerede i 2022.

Tjenesteyting: Noe nedgang. Renteendring, økte kostnader for alle leverandører vil også til slutt ramme statlige og kommunale etater. Både direkte gjennom økte egne kostnader og i form av underleverandører som øker sine krav.

Forventninger om svakt fallende aktivitet framover

Diffusjonsindeks: 45,3 (50 i 2021; 34,7 i 2020; 62,2 i 2019)

Figur 2a: Forventet utvikling i bransjen

Figur 2b: Forventet utvikling i bransjen

I forrige utgave forventet respondentene i alle næringer relativt stabil utvikling i egen bransje framover. I årets undersøkelse er det lavere forventninger innenfor bygg og anlegg og varehandel.

Innenfor fiskeri og akvakultur har akvakulturbedrifter også i årets undersøkelse noe høyere forventninger enn bedrifter knyttet til havfiske og bedrifter i den sjømatbaserte næringsmiddelindustrien. Dette er en trend vi har sett de siste årene. Fiskerinæringen nevner kostnadsøkninger, og da spesielt økte drivstoffkostnader, som en utfordring. Respondenter i akvakulturnæringen nevner at veksten er styrt av de til enhver tid gjeldende reguleringene. Krigen i Ukraina kan også påvirke prisutviklingen, for eksempel når det gjelder transport, pris på kasser og lignende.

Industribedriftene forventer samlet sett stabil utvikling framover. Det eneste segmentet med klart negative forventninger framover er byggevareindustrien. Alle de fem respondentene innenfor dette segmentet forventer noe eller stor nedgang framover.

Bygg og anlegg er næringen med lavest forventninger framover. Dette er en næring hvor kostnadsøkninger på innsatsfaktorer slo tidlig inn. Det rapporteres om færre nye prosjekter i markedet og utfordringer med tilgang på både materiell og kvalifisert arbeidskraft. Vedvarende prisøkninger forventes å ha en dempende effekt på markedet framover. Det gjelder spesielt boliger og næringsbygg, og i noe mindre grad anleggsaktiviteter.

Innenfor tjenesteyting forventes samlet sett en ganske stabil utvikling framover. Forventningene er bare marginalt lavere enn bedriftene rapporterte for et år siden. Høyest forventninger finner vi innenfor hotell, reiseliv og restauranter. Respondentene forventer god vekst som følge av at vi beveger oss ut av koronapandemien, riktignok fra et lavt nivå. Lavest forventninger finner vi innenfor godstransport og lagring.

Etter tre år med forventninger om stabil utvikling i egen bransje rapporterer varehandelen i årets undersøkelse om lavere forventninger framover. Lavest er forventningene blant bilforhandlere og innenfor byggevare. Bilforhandleren nevner leveringsproblemer, kostnadsøkninger og økte drivstoffpriser som forklaringselementer. Byggevare merket allerede for et år siden større kostnadsøkninger.

Ventet 20 prosent vekst, men på grunn av krigen i Ukraina blir veksten mindre. Usikker forsyningssituasjon av råstoff til produksjon. Håpløst å skaffe arbeidskraft til Norge.

Industriaktør

Spørsmål: Hvilke forventninger har du til din bransjes økonomiske utvikling de kommende 12 månedene?

Under er noen utvalgte svar fra respondentene:

Bygg og anlegg: Forventer en viss nedgang framover. Tror store kostnadsøkninger i det siste, og videre forventninger om kostnadsøkninger framover vil ha en viss dempende effekt på markedet. Det er usikkerhet på mange områder nå. Etter at krigen i Ukraina startet, har stålprisene steget ytterligere fra et allerede høyt nivå. Prisen på det meste stiger – råvarer, energi osv.

Industri: Forventer noe vekst framover i takt med at vi går ut av koronapandemien. Ser at det er god økonomi i flere bransjer. I Mo i Rana skal det bygges en batterifabrikk. Mange prosjekt som ble stanset under koronapandemien, starter nå opp igjen.

Forretningsmessig tjenesteyting: Den urolige situasjonen i Europa og stigende priser vil kunne føre til at bedrifter i regionen prioriterer annerledes. Bransjen samlet sett vil derfor kunne få noe lavere etterspørsel, men dette fallet vil ikke være jevnt fordelt på de ulike aktørene.

Bygg og anlegg: Er uro i markedet med krig nå og færre nye prosjekt igangsatt innen næringsbygg, offentlige bygg og leilighetsbygg.

Industri: Ventet 20 prosent vekst, men pga. Putins krig mindre vekst. Usikker forsyningssituasjon av råstoff til produksjon. Håpløst å skaffe arbeidskraft til Norge, måtte hente fire personer nordover fra Litauen.

Reiseliv: Forventer stor vekst. Eksplosjon av reisende til Norge fra hele verden etter koronapandemi.

Reiseliv: Noe nedgang: Pandemi, krig, inflasjon, stagnasjon, lavere kjøpekraft.

Fiskeri og akvakultur: Det som drar ned, er krigen i Ukraina: Den påvirker transportpriser og oljepris som inngår i produksjon av emballasje.

Bedriftene leverer noe svakere enn forventet de siste tre månedene

Diffusjonsindeks: 42,8 (45,7 i 2021; 44,7 i 2020 og 49,5 i 2019)

Figur 3a: Utvikling i økonomiske resultatet i bedrift de siste tre månedene.

Figur 3b: Utvikling i økonomiske resultatet i bedrift de siste tre månedene.

Bedriftene i undersøkelsen svarer i snitt at den økonomiske utviklingen er litt dårligere enn forventet. Dette er enda litt mer negativt enn bedriftene rapporterte for et år siden.

Svakest resultatutvikling i forhold til forventningene de tre siste månedene finner vi innenfor bygg og anlegg. Industri og varehandel ligger også noe under forventningene, mens bedrifter innenfor fiskeri og akvakultur og innenfor tjenesteyting samlet sett leverer resultater omtrent som forventet.

En hovedårsak til dårligere enn forventet resultat i bygg- og anleggsnæringen er store kostnadsøkninger man ikke alltid har klart å ta høyde for i eksisterende kontrakter.

Blant industribedriftene er det byggevareindustrien som rapporterer om de dårligste resultatene i forhold til forventningene. I den andre enden av skalaen finner vi enkelte leverandører til fiskeri og akvakultur og leverandører av stein og sand til anleggssektoren.

I fiskeri- og akvakultursegmentet ser vi samme trend som i foregående spørsmål. Respondenter i akvakultursegmentet svarer langt mer positivt enn respondenter innen fiskeri og den sjømatbaserte næringsmiddelindustrien. En av kontaktene i den sjømatbaserte næringsmiddelindustrien forteller om økt konkurranse om råstoff i tillegg til at økte transportkostnader og sterk kronekurs presser marginene.

Varehandelen svarte at det økonomiske resultatet de foregående tre månedene ble noe dårligere enn forventet, med en diffusjonsindeks på 41. Det er små variasjoner i hvordan de ulike segmentene har svart.

Innenfor tjenesteyting er det særlig overnattings-/serveringsvirksomhet og enkelte typer privat tjenesteyting som rapporterer bedre resultater de siste tre månedene. I den andre enden av skalaen finner vi særlig transportbedrifter, media og enkelte IT-bedrifter.

Det har kommet flere turister de siste tre månedene enn en kunne ha fryktet før jul.

Hotell

Spørsmål: Hvordan har det økonomiske resultatet i din bedrift utviklet seg de siste tre månedene?

Under er noen utvalgte svar fra respondentene:

Bygg og anlegg: Årsak til svakt resultat er store prisstigninger som man ikke har klart å ta igjen i eksisterende kontrakter som stort sett bare indeksreguleres årlig.

Bilforhandler og bensinstasjon: Mindre omsetning av drivstoff på grunn av elbiler, høye priser og mindre hyttetrafikk på grunn av dårligere vær og en ny konkurrent som kjører lave priser på bensin.

Hotell: Det har kommet flere turister de siste tre månedene enn en kunne ha fryktet før jul.

Industri: Korona er hovedårsaken til dårlig resultat, vi er inne i betydelig smitteperiode nå, hadde i februar 28 prosent sykefravær, også mye sykdom i januar. Det er også leveringsproblemer/transportproblemer fra underleverandører. Transportsituasjonen blir bare verre og verre.

Vekstanslag for de kommende 12 månedene

Spørsmålene i denne delen av undersøkelsen lar respondenten gradere forventet omsetning, produksjonsvolum, utsalgspris, kostnader, lønnsomhet, investeringer og sysselsetting de kommende 12 månedene i intervallene +/– inntil 2 prosent, 5 prosent, 10 prosent, 30 prosent eller over 30 prosent.

I undersøkelsen fra 2019 var øverste steg i skalaen «over 10 prosent». Koronasituasjonen førte til at en del bedrifter hadde ekstraordinært store utslag i 2020-undersøkelsen. For å fange opp dette la vi til et steg ekstra i begge ender av skalaen «over 30 prosent». Denne utvidede skalaen har vi beholdt også i de etterfølgende utgavene av Forventningsbarometeret.

Som hovedberegning av vekstanslag har vi likevel i år som tidligere år valgt å benytte skalaen fra 2019, med ytterpunkt «over 10 prosent». Dette gir bedre sammenlignbarhet mot tidligere resultat og er mer i samsvar med metodikken som for eksempel Norges Bank benytter for beregning av vekstanslag i sitt regionale nettverk. Men vi har også i år valgt å foreta en ekstraberegning basert på hele skalaen som ble benyttet i de to siste utgavene av Forventningsbarometeret, med ytterpunkt «over 30 prosent». Denne verdien angis i parentes og vil i de fleste tilfeller gi større utslag enn når en benytter beregningsskala på maks 10 prosent.

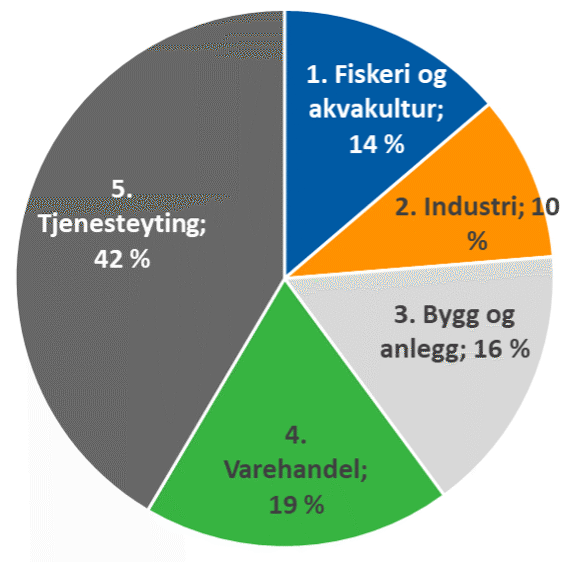

For å regne ut de regionale vekstanslagene er de fem hovednæringene vektet på følgende måte: fiskeri og akvakultur (14 prosent), industri (10 prosent), bygg og anlegg (16 prosent), varehandel (19 prosent) og tjenesteyting (42 prosent). Disse faktorene er rekalkulert og justert marginalt siden fjorårets undersøkelse.

Bakgrunnen for denne vektingen er næringenes andel av sysselsetting og verdiskaping i landsdelen. Metoden som er benyttet, er ytterligere beskrevet i infoboksen om metode og datagrunnlag.

Forventet endring i omsetning

Samlet sett venter bedriftene i undersøkelsen en svak vekst i omsetningen på 0,3 prosent (0,3 prosent vekst også hvis en tar i bruk hele beregningsintervallet til +/– 30 prosent).

Dette er bare marginalt høyere enn i fjorårets undersøkelse, hvor respondentene forventet en vekst på 0,2 prosent.

Figur 4a: Forventet omsetningsutvikling.

Figur 4b: Forventet omsetningsutvikling.

Det forventes omsetningsvekst innenfor industrien og innenfor tjenesteyting. Alle andre næringer forventer noe lavere omsetning.

Samlet sett er det innenfor industriens forventninger om en omsetningsøkning på 1,5 prosent (2,5 prosent hvis man tar i bruk hele beregningsintervallet til +/– 30 prosent).

Det er særlig blant leverandørene til akvakulturnæringen og innenfor den ikke sjømatbaserte næringsmiddelindustrien det ventes størst omsetningsvekst. Det må her bemerkes at noe av dette er prisdrevet. Lavest forventninger finner vi innenfor byggevareindustri og i gruver og steinbrudd.

Også innenfor tjenesteyting forventes det 1,5 prosent økt omsetning (2,5 prosent hvis man tar i bruk hele beregningsintervallet til +/– 30 prosent). I årets undersøkelse er det særlig hotell og reiseliv som skiller seg ut med høye forventninger til økt omsetning

Nederst på forventningsskalaen finner vi bygg- og anleggssektoren. Der forventes det 1,3 prosent fall i omsetning de kommende 12 månedene (2,5 prosent fall hvis en tar i bruk hele beregningsintervallet til +/– 30 prosent). Anleggsektoren forventer også lavere omsetning, men noe mindre fall enn for de andre segmentene.

Innen fiskeri og akvakultur er det svært ulike forventninger mellom segmentene. Akvakultursegmentet forventer å øke omsetningen med 1,7 prosent, fiskerisegmentet forventer 1,7 prosent redusert omsetning, og den sjømatbaserte næringsmiddelindustrien forventer 3,5 prosent redusert omsetning.

Fra varehandelen forventes det 0,6 prosent fall i omsetning de neste 12 månedene (0,8 prosent fall hvis man tar i bruk hele beregningsintervallet til +/– 30 prosent). Høyest er forventningene innenfor klær og interiør. Noe av dette er nok prisdrevet. Byggevare har lavest forventninger.

Spørsmål: Hva er dine forventninger for utviklingen i din bedrift for de kommende 12 månedene? (Vurder utviklingen i forhold til de foregående 12 månedene) – omsetning.

Forventet endring i volum

Samlet sett venter bedriftene i undersøkelsen et lite fall i produksjonsvolum på 0,5 prosent, men også i årets utgave finner vi enkeltbedrifter som forventer et relativt stort fall i produksjonsvolum. (Dersom vi tar i bruk hele beregningsintervallet til +/– 30 prosent, forventer bedriftene et samlet fall i volum på 1,1 prosent).

I fjorårets undersøkelse var det forventninger om bare en marginal vekst i produksjonsvolum på 0,3 prosent.

Figur 5a: Forventet volumutvikling.

Figur 5b: Forventet volumutvikling.

Figuren ovenfor, som er delt inn i næringer, følger som forventet i stor grad trenden fra omsetningen i foregående avsnitt, men på et litt lavere nivå siden priselementet ikke er inkludert.

Noen av de bedriftene som har forventninger om størst fall i produksjonsvolum, finner vi innen fiskeri, den sjømatbaserte næringsmiddelindustrien og innen byggrelaterte virksomheter som byggevareindustri, byggevarebutikker og entreprenører. I den andre enden av skalaen finner vi hotell og reiseliv.

Forventet endring i utsalgspris

Samlet sett venter bedriftene i undersøkelsen en økning i utsalgspriser på 2,7 prosent. (Dersom vi tar i bruk hele beregningsintervallet til +/– 30 prosent, er det forventninger om en økning i utsalgspriser på 2,8 prosent.) For et år siden var det forventninger om en prisøkning på 0,1 prosent.

Det er i årets undersøkelse relativt små variasjoner mellom næringer og næringssegmenter, de fleste forventer prisstigninger i intervallet 2 til 4 prosent.

Figur 6a: Forventet utvikling i utsalgspriser.

Figur 6b: Forventet utvikling i utsalgspriser.

Høyest er prisforventningene innenfor varehandel og industri.

Industrien forventer 3,4 prosent økte utsalgspriser. (3,6 prosent økning basert på utvidet beregningsintervall.) Størst økning er forventet i byggevareindustrien og mekanisk industri.

Varehandelen forventer også samlet sett 3,4 prosent økte utsalgspriser (3,2 prosent økning basert på utvidet beregningsintervall.) Det er små variasjoner mellom segmentene, men møbel/interiør og i noen grad dagligvare forventer kanskje ikke fullt så store prisøkninger som andre varehandelssegmenter.

For fiskeri og akvakultur er det samlet sett forventninger om en økning i utsalgspris på 3 prosent (3,2 prosent basert på utvidet beregningsintervall.) Men her er det stort sprik mellom de ulike segmenter. Den sjømatbaserte næringsmiddelindustrien forventer en stor økning i utsalgspris på 7,3 prosent. Akvakulturnæringen forventer 2 prosent økning, mens man innenfor fiskeri forventer 0,8 prosent lavere utsalgspriser.

Bygg og anlegg forventer 2,9 prosent økte salgspriser de neste 12 månedene. Det er ingen store variasjoner mellom de ulike næringssegmentene. Anleggsektoren har noe lavere forventninger enn bolig og næringsbygg.

Innenfor tjenesteyting ser vi størst forventing om prisøkning fra bedrifter innen hotell og reiseliv og enkelte typer husholdningsrettet tjenesteyting. De laveste forventningene finner vi innenfor media og transport.

Spørsmål: Hva er dine forventninger for utviklingen i din bedrift for de kommende 12 månedene? (Vurder utviklingen i forhold til de foregående 12 månedene) – utsalgspris.

Forventet kostnadsutvikling

Samlet sett venter bedriftene i undersøkelsen en vekst i samlet kostnadsnivå på 3,4 prosent de neste 12 månedene (4,7 prosent vekst hvis man tar i bruk hele beregningsintervallet til +/– 30 prosent). Dette er en stor økning fra tidligere år. For et år siden var forventningene en vekst i kostnadsnivå på 1,1 prosent (0,8 prosent basert på utvidet beregningsintervall.)

Figur 7a: Forventet utvikling i kostnadsnivå.

Figur 7b: Forventet utvikling i kostnadsnivå.

Alle næringer unntatt bygg og anlegg forventer betydelig høyere prisvekst enn de gjorde for et år siden. For bygg og anlegg er forventningene på samme nivå som i fjor.

Forventninger om størst økning (+5,2 prosent) finner vi blant industribedriftene. Øverst på skalaen finner vi mekanisk industri og den ikke sjømatbaserte næringsmiddelindustrien.

Kostnadsnivået i fiskeri og akvakultur forventes å øke med 3,8 prosent. I fjor var forventningene en økning på 0,6 prosent. Størst forventes kostnadsøkningen å være i fiskerisegmentet (5,1 prosent) mens den sjømatbaserte næringsmiddelindustrien og akvakulturnæringen forventer en kostnadsvekst på litt over 3 prosent.

Som for et år siden er det forventninger om +3,6 prosent kostnadsvekst i bygg- og anleggssektoren. Kostnadsøkningene forventes å være lavere i anleggsektoren enn i innenfor bolig og næringsbygg. Vedvarende kostnadsøkninger over flere år begynner nå å gi utslag i forventninger om lavere aktivitet.

Innenfor tjenesteyting er det noe mindre spredning mellom segmentene enn det har vært tidligere år. Samlet sett forventes kostnadsnivået å øke med 3,1 prosent. I øvre ende av skalaen finner vi hotell og reiseliv med forventninger om 5 prosent kostnadsvekst. I den andre enden av skalaen forretningsmessig tjenenesteyting med forventninger om 2,7 prosent kostnadsvekst.

For respondentene fra varehandelen er det i år ganske stor spredning i svarene på dette spørsmålet. Samlet sett er det forventninger om 2,5 prosent økning i kostnadsnivå.

Forventet lønnsomhetsutvikling

Samlet sett venter bedriftene i undersøkelsen et fall i lønnsomhet på 1 prosent (–1,6 prosent fall hvis en tar i bruk hele beregningsintervallet til +/– 30 prosent).

Fallet er bare litt lavere enn forventningene i fjorårets utgave. Da var det forventet 0,6 prosent fall i lønnsomhet, eller 2,1 prosent redusert lønnsomhet dersom vi benytter hele beregningsintervallet.

Figur 8a: Forventet utvikling i lønnsomhet.

Figur 8b: Forventet utvikling i lønnsomhet.

Samlet sett forventer alle næringer bortsett fra tjenesteyting noe dårligere lønnsomhet framover. For tjenesteyting forventes uendret lønnsomhet.

Lavest forventninger til lønnsomhet finner vi i bygg og anleggssektoren (–2,2 prosent). Her har anleggssegmentet noe lavere forventninger enn bygg.

Også fiskeri og akvakultur har relativt lave lønnsomhetsforventninger de neste 12 månedene (–2,1 prosent). Lavest er forventningene innenfor den sjømatbaserte næringsmiddelindustrien. Noe bedre er det innenfor fiskeri og akvakultur, men også disse segmentene forventer noe redusert lønnsomhet framover.

Varehandelen forventer 1,4 prosent redusert lønnsomhet framover. Størst fall forventes av byggevare og fiskesalg, men en innenfor dagligvare og klesbutikk forventer noe vekst i lønnsomhet.

Industrien forventer samlet sett 1,1 prosent redusert lønnsomhet. Lavest er forventningene innenfor byggevareindustri og gruve/steinbrudd. Høyest er forventningene innen den ikke sjømatbaserte næringsmiddelindustrien og for en del bedrifter innen mekanisk industri og blant leverandører til akvakulturnæringen.

Samlet sett forventer bedrifter innenfor tjenesteyting stabil lønnsomhetsutvikling, men det er relativt store variasjoner mellom de ulike segmentene. I hver sin ende av skalaen finner vi hotell og reiseliv med forventninger om 3,6 prosent økt lønnsomhet, og bedrifter innen transport og lagring med forventninger om 4,2 prosent redusert lønnsomhet.

Spørsmål: Hva er dine forventninger for utviklingen i din bedrift for de kommende 12 månedene? (Vurder utviklingen i forhold til de foregående 12 månedene) – lønnsomhet.

Forventer svakt fall i investeringer

Samlet sett venter bedriftene i undersøkelsen et fall i investeringsnivået på 0,2 prosent (0,6 prosent fall hvis man tar i bruk hele beregningsintervallet til +/– 30 prosent.) For et år siden var investeringene forventet å falle med 0,4 prosent.

Figur 9a: Forventet utvikling i investeringsnivå.

Figur 9b: Forventet utvikling i investeringsnivå.

Den eneste hovednæringen i undersøkelsen som forventer en svak økning i investeringsnivået de neste 12 månedene, er tjenesteyting.

Innen fiskeri og akvakultur forventes samlet sett et fall i investeringsnivået på 0,2 prosent. Men det er store forskjeller mellom næringssegmentene. Akvakultur forventer 3,4 prosent vekst i investeringene. Fiskeribedriftene forventer 1,3 prosent vekst, mens man innenfor den sjømatbaserte næringsmiddelindustrien forventer at investeringsnivåene vil falle med 5 prosent.

Respondenter fra industribedriftene forventer samlet sett litt reduserte investeringsnivåer (0,8 prosent ned). Størst investeringsoptimisme finner vi blant den ikke sjømatbaserte næringsmiddelindustrien. I fjorårets undersøkelse var investeringsoptimismen størst blant bedrifter som leverer varer til bygg og anleggssektoren, i årets undersøkelse befinner disse seg i den andre enden av skalaen og forventer samlet sett et fall i investeringsnivåene på i underkant av 4 prosent.

Varehandelen forventer som for et år siden samlet sett 0,4 prosent reduksjon i investeringer framover. Lavest er forventningene innenfor byggevarebutikker og fiskesalg, og høyest er de innenfor dagligvare, klær og møbel/interiør.

Tjenesteyting er den eneste hovednæringen med forventninger om en viss vekst i investeringene framover. Den forventede veksten er likevel svært lav: 0,2 prosent.

Det er ganske stor spredning i hvordan bedriftene svarer, og ikke helt lett å se klare trender mellom segmentene. Det synes likevel å være noe større investeringsoptimisme innenfor hotell og reiseliv, eiendomsformidling, og noe lavere forventinger innenfor godstransport og lagring.

Nordnorske bedrifter legger over halvparten av investeringsbeløpet igjen i landsdelen

I årets undersøkelse rapporterer bedriftene i snitt at 62 prosent av investeringsbeløpet legges igjen i landsdelen. Dette er omtrent på samme nivå som for et år siden, hvor 64 prosent svarte slik.

Varehandelen er den næringen som legger mest igjen i landsdelen, med 67 prosent. Lavest finner vi også i årets utgave industrien med 46 prosent. Dette er en lavere andel enn for et år siden (57 prosent). Hvorvidt dette representerer et reelt fall eller er mer utvalgsbetinget, er ikke uten videre entydig fra datagrunnlaget.

Forskjellene mellom næringene skyldes nok i til en viss grad hva de investerer i. Næringer som varehandelen investerer gjerne i bygg, ominnredninger, vedlikehold og tjenester som i større grad kan leveres fra nord, enn for eksempel næringer som kjøper mer avansert utstyr og maskiner.

Figur 10: Andel av investeringer som tilfaller leverandører fra landsdelen.

Figuren viser gjennomsnittsverdier for alle respondenter innen de ulike næringene som har svart på spørsmålet. Disse tallene er ikke justert for hvor store investeringer den enkelte respondent oppgir å ha.

Forventet sysselsettingsvekst

Samlet sett venter bedriftene i undersøkelsen en marginal vekst i sysselsettingen på 0,5 prosent (dersom vi tar i bruk hele beregningsintervallet til +/– 30 prosent 0,6 prosent vekst). Dette er omtrent på samme nivå som for et år siden.

Figur 11a: Forventet utvikling i antall ansatte.

Figur 11b: Forventet utvikling i antall ansatte.

63 prosent av alle bedriftene i år forventer stabil sysselsettingsutvikling. Dette er ett prosentpoeng mer enn for et år siden.

Størst økning forventes innen industrien (opp 1,8 prosent). Fiskeri og akvakultur forventer et lite fall i sysselsetting på 0,9 prosent. Dette er drevet av lave sysselsettingsforventninger i den sjømatbaserte næringsmiddelindustrien, der sysselsettingen forventes å falle med 4,6 prosent. Innenfor fiskeri forventes bare en marginal sysselsettingsvekst (0,2 prosent), og innenfor akvakultur forventes sysselsettingen å øke med 1,9 prosent.

Bygg og anlegg forventer bare marginalt lavere sysselsetting (-0,2 prosent), Forventningene er marginalt høyere i de mer anleggsrettede bedriftene sammenlignet med bolig og næringsbygg.

Varehandelen forventer i år stabil sysselsetting, og det er ikke store variasjoner mellom varehandelssegmentene.

I sum forventes det 1,2 prosent økt sysselsetting innenfor tjenesteyting.

På vei ut av koronapandemien forventer hotell- og reiselivsnæringen en sysselsettingsvekst på hele 5 prosent. I den andre enden av skalaen finner vi godstransport med forventninger om et svakt fall i sysselsetting (-0,9 prosent).

Spørsmål: Hva er dine forventninger for utviklingen i din bedrift for de kommende 12 månedene? (Vurder utviklingen i forhold til de foregående 12 månedene) – antall ansatte.

Fortsatt utfordrende å skaffe kvalifisert arbeidskraft

Ett av spørsmålene i undersøkelsen handler om tilgangen til relevant kompetanse, der bedriftene blir spurt om hvordan de opplever tilgangen på arbeidskraft. I sum svarer 67 prosent av bedriftene at dette oppleves som «vanskelig» eller «svært vanskelig». For et år siden var det 61 prosent som svarte slik. I første utgave av Forventningsbarometer for Nord-Norge i 2019, var det 54 prosent som ga dette svaret.

Figur 12a: Tilgang til kvalifisert arbeidskraft.

Figur 12b: Tilgang til kvalifisert arbeidskraft.

Figur 13: Vil tilgangen på arbeidskraft være en begrensende faktor?

Når vi ser på hvordan de ulike næringene har svart, er det ikke så store endringer fra i fjor. Det har blitt noe vanskeligere å få tilgang på kvalifisert arbeidskraft innenfor varehandel og tjenesteyting. Selv om utfordringene med arbeidskraft også i år er størst innenfor bygg og anlegg, rapporteres det å være litt lettere enn for et år siden, den generelle aktivitetsutviklingen i næringen spiller nok inn her.

82 prosent av respondentene innenfor bygg og anlegg svarer at det er vanskelig eller svært vanskelig å få tak i arbeidskraft. For et år siden var det 91 prosent som svarte slik. Tilbake i 2019 svarte 70 prosent av respondentene fra bygg og anlegg at det var vanskelig eller svært vanskelig å få tak i arbeidskraft.

I årets undersøkelse svarer 72 prosent av respondentene innen bygg og anlegg at tilgangen til arbeidskraft kan begrense bedriftens aktivitetsnivå framover.

Av yrkesgrupper man i år har vansker med å få tak i, nevnes også i år hele spekteret av stillingskategorier innenfor næringen: tømrere, murere, elektrikere, maskinførere, betongarbeidere, ingeniører og så videre. Begrensninger i tilgangen til utenlandsk arbeidskraft nevnes i mindre grad i årets undersøkelse enn for et år siden.

Innenfor industrisegmentet er diffusjonsindeksen litt høyere enn for et år siden (25 mot 20 i fjor). 56 prosent av respondentene innen næringen mener at tilgangen til arbeidskraft kan begrense bedriftens aktivitetsnivå framover. Det er særlig bedrifter innen mekanisk industri, skipsutstyr, byggevareindustri og ikke sjømatbasert næringsmiddelindustri, som rapporterer om at det er svært vanskelig tilgang på arbeidskraft. Plate- og sveisearbeidere, industrimekanikere og ingeniører innen mekaniske og elektriske fag er yrkesgrupper som disse bedriftene nevner at det kan være problematisk å få tak i.

Fiskeri- og akvakultursegmentet rapporterer om bare marginalt bedret tilgang på arbeidskraft sammenlignet med fjorårets undersøkelse (diffusjonsindeks 38 mot 35 for et år siden). Også i år er det den sjømatbaserte næringsmiddelindustrien som har størst utfordringer, 57 prosent av respondentene innen dette segmentet mener at tilgangen på arbeidskraft kan begrense bedriftens aktivitetsnivå, dette er likevel 10 prosentpoeng lavere enn for et år siden. Innenfor akvakultursegmentet svarer 29 prosent av respondentene slik, og innen fiske-/fangstsegmentet 33 prosent.

Yrkesgrupper som nevnes er ledere og automatikere til den sjømatbaserte næringsmiddelindustrien. Akvakulturnæringen nevner visse utfordringer med driftspersonell spesielt til mer grisgrendte strøk.

Bedrifter innen varehandelen og innenfor tjenesteyting rapporterer begge om noe vanskeligere tilgang til arbeidskraft. Innenfor varehandelen er det, som for et år siden, særlig bilforhandlere med verksted og byggevarebutikker som rapporterer om utfordringer med å få tak i personell. Det er ikke i første rekke rent salgspersonell det er mangel på, men personell med ulik teknisk bakgrunn, for eksempel bilmekanikere, ulike typer serviceteknikere og innenfor byggevarebutikker tømrere.

Innenfor tjenesteyting er det stor spredning i hvordan bedriftene svarer, men vi kan se at både innenfor hotell og reiseliv og it/rådgivning er det spesielle utfordringer. Faglærte kokker er mangelvare, kapteiner til sjøopplevelser er også vanskelige å få tak i. Innenfor it og rådgivning nevnes flere yrkesgrupper: systemutviklere, IT-konsulenter, jurister og regnskapsførere. Det nevnes også at enkelte av utfordringene er mer geografisk avgrenset. Det kan for eksempel gå greit å skaffe personell i Tromsø, men være problematisk i Harstad.

Det er vanskelig å få tak i alle typer arbeidskraft – rengjørere og folk til resepsjonen. Har funnet løsninger gjennom innleie, men det er bare så vidt det løser seg uten å begrense aktivitetsnivået.

Hotellaktør

Spørsmål: Hvor vanskelig er det for din bedrift å få tak i kvalifisert arbeidskraft?

Under er noen utvalgte svar fra respondentene:

Bygg og anlegg: Stor mangel på fagarbeidere i anleggssektoren, på verksteder og i mekaniske yrker.

Varehandel: Vi har brukt en del østeuropeere tidligere. Det har blitt vanskeligere.

Industri: Platearbeidere og sveisere finnes ikke i Norge. Henter folk fra utlandet, for fast ansettelse. Ingeniører er vanskelig også. Det er vanskelig å få folk flytte til kommunen, så derfor er det etablert kontor i to byer i nord. Har også folk sittende i utlandet og jobber. Norske ingeniører er for dyre. For høyt kostnadsnivå i Norge.

Bygg og anlegg: Mangel på utdanningstilbud i regionen.

Bygg og anlegg: Vanskelig å få tak i tømrere, betong- arbeidere og murere. Har 10-12 ingeniører. I selskapet, de er lettere å rekruttere enn fagarbeidere. Har også 15 utenlandske fast ansatte, fra Polen og Litauen.

Bygg og anlegg: Ikke noe problem å få tak i folk. Ca. 20 ansatte er fra utlandet.

Varehandel: Rekruttering blir enklere når man er større og kan tilby et fagmiljø.

Bygg og anlegg: Fagarbeidere (anleggsmekanikere og sjåfører) er det svært vanskelig å få tak i. Har ikke anleggsmaskinførerlinje i Alta. Denne utdanningen ligger i Kirkenes, og ungdommen ønsker ikke å flytte når de er 16 år.

Varehandel: Veldig få søkere på ledige stillinger.

IT/analyse: Vi rekrutterer fra hele verden og har ansatte fra Kina, India, Tyskland og Sverige.

IT: Har ingen problemer med å skaffe arbeidskraft, Har et nært forhold til universitetet og rekrutterer mange derfra.

Hotell: Det er vanskelig å få tak i alle typer arbeidskraft – rengjørere og folk til resepsjonen. Har funnet løsninger gjennom innleie, men det er bare så vidt det løser seg uten å begrense aktivitetsnivået.

Bygg og anlegg: Svært vanskelig å få tak i tømrere – disse kommer til å bli lønnsadelen om 10 år.

Advokat: Har vært utfordrende å få tak i folk spesielt i Harstad, men har vært lettere i Tromsø. Har ikke begrenset aktiviteten, men en kunne kanskje ha forsøkt på å øke volumet ytterligere om det hadde vært lettere å få tak i folk.

Industri: Utdanningstilbudet for industrimekanikere er lagt ned.

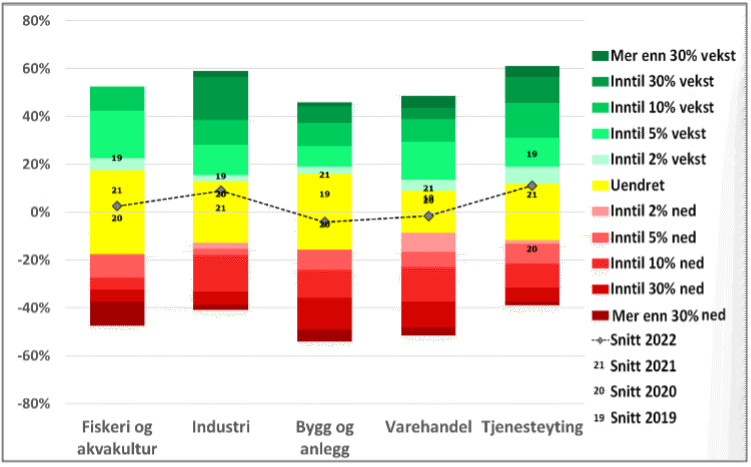

Oppsummering vekstanslag

Forventningsbarometeret måler bedriftenes forventninger innenfor sju ulike parametere. Disse er omsetning, volum, kostnader, utsalgspris, lønnsomhet, investeringsnivå og sysselsetting. I diagrammet nedenfor presenteres konklusjonene for de ulike parameterne.

Figur 14: Forventet vekstrate kommende 12 måneder (skala +/– 10 prosent).

Bedriftene tegner som for et år siden et relativt stabilt bilde av aktiviteten de kommende 12 månedene. I sum venter bedriftene en marginal økning i omsetningen på 0,3 prosent.

Det forventes omsetningsvekst innenfor industrien og innenfor tjenesteyting. Alle andre næringer forventer noe lavere omsetning.

Samlet sett forventer bedriftene en betydelig vekst både i kostnader og utsalgspriser Relativt store pris- og kostnadsøkninger ventes i alle hovednæringene, men den største økningen forventes innenfor varehandelen og industrien.

Samlet sett venter bedriftene i undersøkelsen et fall i lønnsomhet på 1 prosent, det er bare tjenesteyting som har forventninger om stabil lønnsomhet framover. Lavest er lønnsomhetsforventningene innen bygg og anlegg og den sjømatbaserte næringsmiddelindustrien. Kostnadsøkninger en ikke raskt kan ta ut i økte utsalgspriser, er en av forklaringene til forventningene om noe dårligere lønnsomhet.

I sum anslår barometeret bare et marginalt fall i investeringene på omkring 0,2 prosent de kommende 12 månedene mot 0,4 prosent forventet reduksjon for et år siden. Bedriftene forteller at de forventer at omkring 62 prosent av hver investert krone tilfaller øvrig næringsliv i landsdelen, dette er omtrent på samme nivå som i fjor. Den eneste hovednæringen i undersøkelsen som forventer en svak økning i investeringsnivået de neste 12 månedene er tjenesteyting.

Til slutt forventer bedriftene en svakt økt sysselsetting på 0,5 prosent de kommende 12 månedene. Dette er omtrent samme resultat som for et år siden. Størst økning forventes innenfor industrien.

Med mindre annet er kommentert, er beregningen ovenfor basert på samme skala som ble benyttet i 2019 med en øvre og nedre grense på 10 prosent vekst eller fall. Koronasituasjonen førte til at en del bedrifter har hatt ekstraordinært store utslag i undersøkelsene i 2020 og 2021. For å fange opp dette la i vi i fjor til et steg ekstra i begge ender av skalaen «over 30 prosent». Vi har siden 2020 gjennomført beregninger av vekstanslag også basert på denne skalaen – dette som tilleggsinformasjon.

Tabellen nedenfor viser beregningene basert på denne utvidede svarskala. For de fleste indikatorene gir denne beregningen en noe mer negativ forventet utvikling. Unntaket er kostnadene, som gir noe mindre økning.