Forventningsbarometer 2021: Forventninger i offentlig sektor

Foto: Marius Karlsen for kbnn:

Forventningsbarometeret for Nord-Norge viser hva næringslivslederne og ledere i offentlig sektor tror om framtiden i nord og deres syn på den økonomiske utviklingen de siste 3 månedene og forventningene 12 måneder frem i tid.

Årets barometer viser en positiv utvikling, men forventningene er fortsatt på et lavere nivå enn før koronapandemien slo inn.

Metode og datagrunnlag:

Dette er tredje utgave av bedriftsbarometeret. Antallet respondenter samlet sett er 10 prosent høyere enn i forrige utgave, men det synes å være en viss tretthet blant mulige respondenter rundt det å besvare ulike spørreundersøkelser i kjølvannet av koronakrisen. Dette gjelder i første rekke dem vi har forsøkt å avtale dybdeintervjuer med. Dybdeintervjuene gir mulighet for å følge opp svarene og innhente bredere datatilfang. Vi har forståelse for at det kan være undersøkelsestretthet i næringslivet, da det har vært gjennomført en rekke ulike undersøkelse i kjølvannet av koronapandemien.

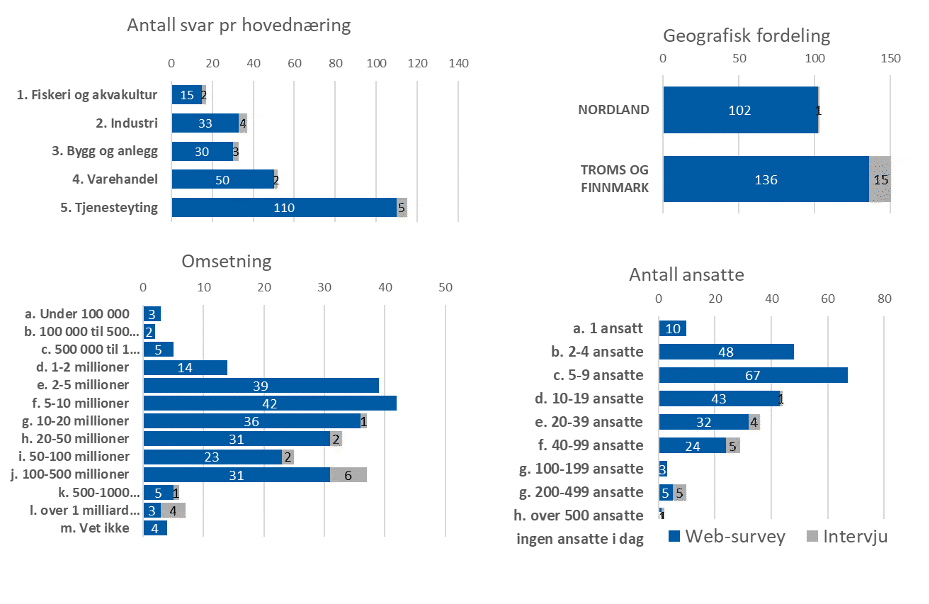

Denne rundens bedriftsbarometer er beregnet ut fra 254 datapunkter, hvorav 16 punkter framkommer fra strukturerte intervjuer med bedriftsledere, resten er framskaffet via surveydata.

I forrige runde hadde vi totalt 229, hvorav 31 punkter framkom fra intervjuer.

Figur 1 Fordeling av respondenter privat sektor

Figuren ovenfor viser hvordan vi har kategorisert respondentene i fem hovednæringer. Innenfor kategori 1, Fiskeri og akvakultur, er også respondenter innen sjømatbasert næringsmiddelindustri inkludert.

Med hensyn til surveydata benytter vi for de enkelte spørsmål alle tilgjengelige svar, også fra respondenter som ikke har fullført hele surveyen, men svart på gjeldende spørsmål. Derfor kan antallet inkluderte respondenter (N-tallet) variere litt utover i rapporten.

Forventningsbarometeret for Nord-Norge er, som navnet tilsier, basert på informantenes antakelser om framtidige forhold. I denne typen barometre vil det av naturlige årsaker være en del usikkerhet. Den største usikkerheten finner vi i anslagene hos respondenter og intervjuobjekter som på mer eller mindre sviktende grunnlag skal anta noe om framtiden. I tillegg har undersøkelsesmetoden sine egne validitetsutfordringer knyttet til spørsmålsstilling og tolkning.

Til slutt nevnes at enkelte barometerverdier oppgis som diffusjonsindekser eller vekstanslag.

Datagrunnlag

Bedriftsbarometeret består av to ulike datasett. Det ene datasettet er en surveysom ble sendt til 3585 unike e-postadresser. Vi fikk noen e-poster i retur fordi epostadressen var feil, og enkelte svarte at de ikke lenger var næringsdrivende, men dette antallet var relativt lite. Totalt mottok vi svar fra 238 respondenter, hvorav 233 hadde fullført hele surveyen. I tillegg ble det gjennomført 16 strukturerte intervjuer med bedriftsledere.

En viss utvalgsskjevhet vil det være siden vi på forhånd ikke vet hvor mange som vil svare. Vi har i rapportens vekstestimater valgt å justere dette basert på en faktor per næring som anslår hvor stor andel av henholdsvis sysselsetting og verdiskaping den enkelte hovednæring representerer i landsdelen. Denne beregningen er beskrevet lenger nede i dette avsnittet.

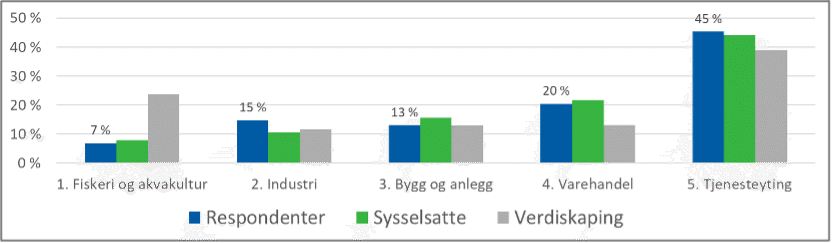

Figuren under viser hvordan henholdsvis antall respondenter (både fra web-survey og intervju), antall sysselsatte og verdiskapingen i næringslivet fordeler seg på de fem valgte hovednæringene for Nord-Norge.

Figur 2 Utvalgsskjevhet

Kategorisering i næringsgrupper

Vi har delt respondentbedriftene inn i fem hovedkategorier, i hovedsak basert på hvilken næringskode bedriften er registrert mot. Det er i datagrunnlaget gjort enkelte manuelle justeringer av kategori, men i hovedsak er kategoriseringen gjennomført som beskrevet nedenfor: Kategori 1 Fiskeri og akvakultur inkluderer næringskodene 03.1XX og 03.2XX, som er henholdsvis Fiske og Fangst og Havbruk. Dessuten er den sjømatbaserte næringsmiddelindustrien inkludert i denne kategorien (10.2XX). Kategori 2 Industri inkluderer den ikke sjømatbaserte næringsmiddelindustrien innenfor kodene 10.XXX, og annen industri er i hovedsak fra næringskode 13.XXX til 33.XXX. I dette spennet finner vi blant annet tekstilindustri, byggevareindustri, plastproduksjon og ulike typer metallvare- og mekanisk industri. Bedriftene innenfor Kategori 3 Bygg og anlegg finner vi i hovedsak innenfor næringskodene 41.XXX til 43.XXX. Dette er bedrifter som arbeider med oppføring av bygninger/anlegg eller grunnarbeider i tilknytning til dette, og ulike installasjonsbedrifter innenfor elektriske anlegg, rør, ventilasjon og lignende. Kategori 4 Varehandel er i hovedsak virksomheter innenfor næringskodene 45.XXX til 47.XXX. Her finner vi ulike typer detaljhandel, agentur og engroshandel. Innenfor Kategori 5 Tjenesteyting finner vi virksomheter innenfor både næringsrettet og privat tjenesteyting, med næringskoder i spennet fra 49.XXX til 96.XXX.

Beregning av barometerverdier

Barometerverdiene er oppgitt enten som diffusjonsindekstall eller som direkte vekstanslag. En diffusjonsindeks genereres ved å beregne andelen av alle som har svart positivt, pluss halvparten av dem som har svart nøytralt. En diffusjonsindeks på 50 indikerer dermed at det er like mange positive som negative svar, mens en verdi over 50 viser at det er flere som er positive, enn som er negative. Motsatt for verdier under 50 (eksempel: 100 positive, 50 nøytrale og 50 negative gir en verdi på ((100+25)/200)*100=62,5).

Diffusjonsindekser er en vanlig måte å uttrykke forhold mellom positive, nøytrale og negative verdier på, og de brukes i nasjonalregnskapet og av Statistisk sentralbyrå. For enkelhets skyld har vi også oppgitt i prosent hvor mange som uttrykte positivitet, og hvor mange som uttrykte negativitet i sine svar, også der hvor diffusjonsindekser er benyttet.

Vekstanslaget framkommer ved at middelverdien i hver kategori er multiplisert med antall som har krysset av for den respektive kategorien.

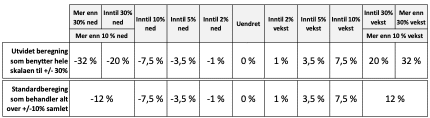

I første utgave av undersøkelsen tilbake i 2019 var øverste steg i skalaen «over 10 prosent». Koronasituasjonen førte til at en del bedrifter fikk ekstraordinært store utslag i runde 2 og runde 3 av prosjektet. For å fange opp dette la vi til et steg ekstra i begge ender av skalaen «over 30 prosent». I tabellen nedenfor er faktorene som er benyttet ved de to beregningsmetodene, vist. Disse er benyttet til utregningene i avsnitt 3.4 og 6.1.

Som hovedberegning for vekstanslag har vi valgt å benytte skalaen som ble valgt i 2019, vist nederst i tabellen ovenfor, med ytterpunkt «over 10 prosent». Dette gir bedre sammenlignbarhet mot resultat før koronasituasjonen inntraff, og er mer i samsvar med metodikken som for eksempel Norges Bank benytter for beregning av vekstanslag i sitt regionale nettverk. Men vi har også valgt å foreta en ekstraberegning basert på hele skalaen som er benyttet i denne og fjorårets runde av Barometer nord, med ytterpunkt «over 30 prosent», vist som første tallinje i tabellen ovenfor. Denne verdien vil i de fleste tilfeller gi et større utslag enn når en benytter fjorårets beregningsmetodikk med øvre og nedre grense på 10 prosent.

I runde 1 av Barometer nord-prosjektet ble det foretatt en vekting mellom intervjuer og surveydata hvor begge ble vektet med 50 prosent uansett antall. Enkelte vekstanslag ble noe justert som følge av dette, men denne vektingen ga ikke store utslag. I 2020 endret vi denne metodikken slik at hvert svar, uansett om det er innhentet via web-survey eller intervju, teller like mye. Dette er blant annet for å bedre kunne se på vekstanslag for mindre næringsgrupper/undergrupper.

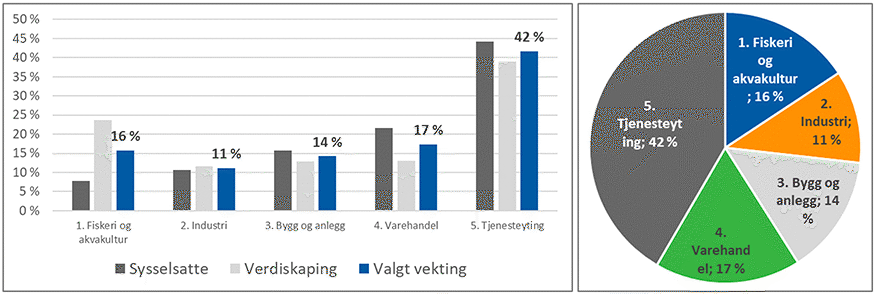

For å kunne regne ut vekstestimater for landsdelen på de ulike spørsmålene vektes de fem hovednæringene etter metoden som er beskrevet nedenfor:

NORCE har en regnskapsbasert beregningsmodell som estimerer sysselsetting og verdiskaping ned på kommunenivå basert på regnskapsdata fordelt ned til underenhetsnivå. Denne modellen er benyttet for å anslå fordelingsnøkler for landsdelen mellom de fem hovednæringene vi har benyttet i rapporten.

Første steg i denne beregningen har vært å ekskludere en del sektorkoder (for hovedenhet i Brønnøysundregistrene), i hovedsak kommunal forvaltning og statlig forvaltning, forretningsdrift og statlige aksjeselskap. Når dette er ekskludert, gjenstår det en sysselsetting på ca. 131 000 i regionen. Dette er omtrent det samme som vi får fra SSB‑rapport nummer 12907 om sysselsatte i privat sektor i regionen.

Deretter har vi ekskludert næringskodene 06.XXX Utvinning av råolje og naturgass, 01.XXX og 02.XX Jordbruk og skogbruk og 35.XXX Produksjon av elektrisitet, noe som også ble gjort i runde 1 av Barometer nord-prosjektet. For både fiskeri og fangst og akvakultur er verdiene for sysselsetting og verdiskaping hentet fra det fylkesfordelte nasjonalregnskapet. Spesielt for fiskeri og fangst er disse verdiene vanskelige å beregne med særlig nøyaktighet kun fra regnskapsdata.

Til sist har vi benyttet NORCE sjømat populasjon for å skille ut hvor stor andel av den nordnorske næringsmiddelindustrien som er sjømatbasert. Denne andelen har vi inkludert under kategorien fiskeri og fangst i denne rapporten med hensyn til næringsfordelingen.

Basert på denne beregningsmetodikken er det beregnet hvor stor andel av henholdsvis verdiskaping og sysselsetting hovednæringene utgjør i regionen. Den endelige vektingen som er valgt, er et snitt av disse to parametrene. Vi har i 2021 benytte samme vekting mellom næringene som i 2020.

Figur 3 Vekting av hovednæringer

Kvalitative utsagn

Vi har valgt å ta med utsagn fra intervjuobjektene i undersøkelsen. Hensikten med utsagnene er at disse skal kaste lys over forhold som er av verdi for det aktuelle spørsmålet. Som vi vil se, er svarene ikke alltid i overensstemmelse med verdianslaget, og dette skyldes at verdianslaget representerer en gjennomsnittsverdi.

Utsagnene som er gjengitt under hvert delemne, baserer seg på notater fra intervjuene i tillegg til åpne svar fra web-surveyen. Notatene ble tatt underveis i intervjuene og renskrevet umiddelbart etterpå. Utsagnene er likevel ikke å forstå som direkte sitater, men gir likevel et ganske presist uttrykk for hovedbudskapet slik det framkom i intervjuet. Informantenes sitater fra intervjuene er renskrevet, språklig normert og i enkelte tilfeller noe omformulert med tanke på effektiv formidling. Etter vår oppfatning er likevel budskapsinnholdet i utsagnene bevart.

Av hensyn til anonymitet er vi varsomme med informasjon om den som er avsender av budskapet.

Vi har i 2021 utvidet muligheten for at også de som svarer på web-surveyen, kan legge inn utdypende kommentarer på enkelte spørsmål, for eksempel i tilknytning til klimarisiko.

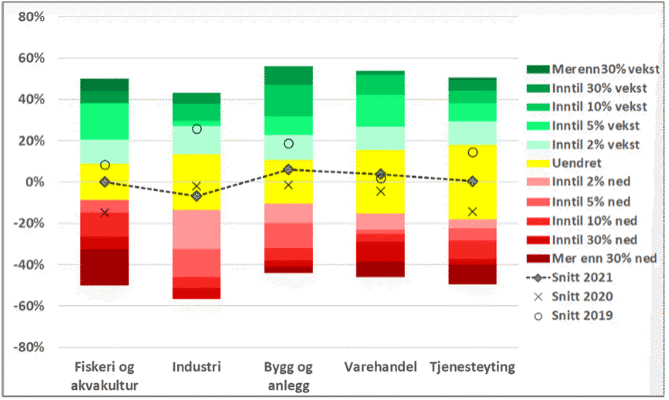

Visualisering av resultater

Rapporten inneholder en del figurer av samme type som figuren til høyre. Figuren viser hvordan respondenter per næring har svart på spørsmål hvor svaralternativene er enten positive, nøytrale eller negative. De nøytrale svarene er fordelt med like stor andel på begge sider av Y-skalaens nullpunkt, vist i figuren som en svart horisontal linje.

De positive svaralternativene er plottet oppover, og de negative svaralternativene er plottet nedover. Alle søylene for hver næring har en total lengde på 100 prosent, og hvert fargeelement viser hvor stor andel av respondentene som har valgt det angitte svaralternativ. I tillegg er midtpunktet for de ulike søylene vist som «snitt 2021». Dette er i prinsippet det samme som diffusjonsindeksen for de enkelte søyler, men plottet 50 prosent lavere enn for diffusjonsindeksen, som har sitt nøytrale nivå på 50. Søylene i figuren har sitt nøytrale nivå på 0.

For sammenligningens skyld er i tillegg midtpunktet for tilsvarende søyler fra fjorårets undersøkelse beregnet og plottet inn i grafen. Dette er markert som henholdsvis «snitt 2020» og «snitt 2019».

Offentlig sektor

Denne rundens barometer for offentlig sektor er basert på 31 datapunkter, hvorav 10 punkter framkommer fra strukturerte intervjuer med virksomhetsledere, og 21 punkter er framskaffet via surveydata. Analyseutvalget i årets undersøkelse representerer en betydelig andel av offentlig ansatte i landsdelen, ca. 38 000 årsverk.

Barometerverdiene som uttrykkes i tallverdier, er i årets undersøkelse basert både på survey- og intervjudata, mens tolkninger av intervjudata er benyttet for å understøtte og utvide de samlede analysene. Datamaterialet ble samlet inn i april 2021.

Vi utarbeidet tilsvarende analyser i september 2020 og sammenligner resultatene i årets rapport med resultatene fra forrige runde.

Presentasjonen av resultatene er basert på de kvantitative dataene fra begge datainnsamlingene, mens tolkning og mulige utdypende forklaringer på tallverdier er basert på intervjuene og utdypende kommentarer lagt inn under besvarelse av web-surveyen. Og framgangsmåten for offentlig sektor er den samme som beskrevet for privat sektor under temaet «Kvalitative utsagn».

Som for bedriftsbarometeret oppgis også enkelte barometerverdier i barometeret for offentlig sektor som diffusjonsindekser og rene vekstanslag.

Dette er tredje utgave av Forventningsbarometer for Nord-Norge. Vi takker nordnorske ledere i privat og offentlig sektor for at de velvillig har delt av sin tid og sine vurderinger i en krevende tid med mange forespørsler om deltakelse i intervju- og spørreundersøkelser. Denne rapporten gir et bilde av deres vurderinger av virksomhetens utvikling de siste tre månedene og deres forventninger de neste tolv månedene.

En diffusjonsindeks på 50 indikerer at det er like mange positive som negative svar, mens en verdi over 50 viser at det er flere som er positive enn de som er negative. Motsatt for verdier under 50.

Sammendrag

Offentlige virksomheter forventer noe strammere økonomi framover. Både inntekter og brutto utgifter forventes å gå ned. Det tilsier at man er noe mer pessimistisk om det forventede økonomiske handlingsrommet kommende år. Dels forklares det med at redusert folketall i mange kommuner reduserer overføringene over inntektssystemet, dels forklares det med behov for å stramme inn utgiftene fra et tidligere høyt utgiftsnivå og for å kunne sette av midler til senere investeringer.

Kommuner og fylkeskommuner har etterslep i vedlikehold, og strukturelle endringer i demografien medfører behov for store investeringer for omstrukturering til effektiv tjenestedrift.

Fjorårets bekymring hos virksomhetslederne om behov for å få kontroll på økonomien på grunn av for høye investeringsambisjoner gjenspeiles i årets undersøkelse ved at en forventer nominell nedgang i investeringene i offentlige virksomheter i nord. Som i fjor forventes det videre noe nedgang i antall årsverk, og det i et tidsmessig skjæringspunkt der en må mestre å tilpasse seg behovet for økte eldretjenester og redusert elevgrunnlag framover.

Selv midt i en periode med pandemi og økt arbeidsledighet melder virksomhetene at utfordringene med å rekruttere arbeidskraft til framtidige tjenestetilbud i offentlig sektor er blitt ytterligere noe vanskeligere, særlig til helse og omsorg.

Til tross for at koronapandemien fortsatt preger samfunnsutviklingen, er lederne i de offentlige virksomhetene i år mer optimistiske til den forventede økonomiske utviklingen i landsdelen generelt de kommende tolv månedene.

Foto: Marius Karlsen for kbnn:

Ledere i offentlig sektor er mindre pessimistiske på landsdelens vegne

Diffusjonsindeks: 46,6 (26,7 i 2020, 75 i 2019)

De offentlige virksomhetsledernes forventning til den økonomiske utviklingen i landsdelen er ganske samlet. Det forventes en moderat utvikling, og det er liten spredning i forventningene. 38 prosent forventer en stabil utvikling, mens henholdsvis 28 og 31 prosent forventer noe vekst eller noe nedgang. Nesten ingen ser for seg store endringer framover.

Sammenlignet med undersøkelsen forrige år vitner situasjonen i år om noe mer optimisme, ettersom en klar overvekt av de offentlige virksomhetene da forventet nedgang i den økonomiske utviklingen. Dette understøttes også av en diffusjonsindeks på 47 i 2021 sammenlignet med fjorårets på bare 27. I 2020 forventet hele 63,4 prosent av virksomhetslederne nedgang. Bare 20 prosent forventet stabil utvikling, og bare 16,7 prosent forventet noe vekst.

Utviklingen må sees i relasjon til at 2020 var koronaåret, og at planene for vaksinering mot pandemien gir håp om økende normalisering av samfunnsaktiviteten både nasjonalt og i Europa fra sommeren 2021 og utover høsten.

Næringene som klarest forventes å få en gradvis opptur, særlig i 2022, er reiseliv, transport og hotell-/restaurantbransjen – næringer som har blitt hardt rammet under pandemien. Folk som er blitt permittert, kan være tapt for næringen og kan bli vanskelige å hente tilbake. Dette er næringer som sysselsetter folk på flyplasser og i havner samt etterspør varer og tjenester i regionene. Videre har dette effekter på andre næringer og medfører begrensninger i mobilitet av arbeidskraft, noe som påfører produksjonsliv og distribusjon logistikkutfordringer. Dette vil gradvis åpne opp markedsdynamikken, redusere kostnadene og forenkle produksjonslivet framover.

Andre næringer som man mener vil bidra til stabil og antakelig bedre utvikling takket være en bedre markedssituasjon, er knyttet til matproduksjon – landbruk, fiskeri, havbruk og fiskeindustri samt en viktig tilknyttet maritim sektor, som nyter godt av all kystbasert aktivitet. Videre har landsdelen en betydelig prosessindustri og mineralnæringer der mange bedrifter har klart seg bra. Handelen og flere servicenæringer mener man har klart seg overraskende bra i koronaperioden, men der forventes uendret utvikling – kanskje svakere for noen og bedre for andre, som deler av servicenæringen.

Flere store infrastrukturprosjekter, blant annet større veiutbygginger, flyplasser, forsvarsinstallasjoner og sykehusbygg, er på gang og vil gradvis øke aktiviteten i nord. Det samme gjelder større investeringer i privat sektor, som butikksentre og boligbygging, prosjekter knyttet til grønn omstilling, som batterifabrikk, videre innen havbruk, herunder landbasert og hydrogenprosjekt, men også vedtatt olje-/gassutbygging. Samlet gir det vekstkraft og økt etterspørsel rettet mot flere næringer, ikke minst bygg- og anleggssektoren.

Avhengigheten av arbeidsinnpendling har vist seg tydelig i koronaperioden, og med befolkningsnedgang i tillegg ser man for seg rekrutteringsutfordringer både i privat og offentlig sektor. De minste kommunene mener man er mest sårbare for denne typen utfordringer, og disse rammes også ekstra hardt av en befolkningsutvikling som er vanskelig å snu med gjeldende alderssammensetning.

Noen mener at 2021 kan bli tøffere for deler av næringslivet enn 2020 når støttetiltak opphører og utsettelse av moms og skatt ikke gis lenger. Enkelte forventer at antall konkurser vil øke de kommende månedene. Selv om offentlige økonomiske virkemidler til næringsutvikling prioriteres, vil staten samtidig måtte stramme inn igjen etter de siste par årenes høye forbruk av midler fra olje-/pensjonsfondet.

Imidlertid vil ovennevnte, sammen med en robust offentlig sektor, bidra til at en hittil negativ utvikling gradvis vil snu til en moderat opptur i siste del av året og enda mer i 2022.

Spørsmål: Hvilke forventninger har du til den økonomiske utviklingen i landsdelen (Nordland, Troms og Finnmark samlet) de kommende tolv månedene?

Tror 2021 blir tøffere enn 2020 når støttetiltak stopper. Forventer flere konkurser i 2021 enn 2020.

Rådmann

Industri, havbruk, fiskeri, bygg og anlegg forventes å vokse videre. Reiseliv vil jo øke og ble i fjor sommer berget av norske turister.

Rådmann

Regionen er avhengig av arbeidsinnvandring. Utfordring å rekruttere til havbruksvekst, særlig utfordring å holde på jenter i regionen.

Rådmann

Nordlands næringsliv generelt er lite rammet, marin sektor har fortsatt bra markedsutvikling.

Leder kommunesektoren

Når arbeidsplasser sentraliseres og ungdom tar utdanning, må de ha jobber å komme tilbake til. Flytter de, så flytter de gjerne ut av fylket.

Rådmann

Driftsresultat i offentlige virksomheter siste år omtrent som forventet, noe strammere økonomi

Diffusjonsindeks siste tolv måneder: 67,7 (47,1 i 2020, 51,3 i 2019). Forventet vekstanslag (netto driftsresultat): –0,15 prosent (–0,83 i 2020)

De offentlige virksomhetene i undersøkelsen leverte siste år netto driftsresultater der hele 49 prosent svarte at resultatet ble bedre enn forventet. For 39 prosent var resultatet som forventet, mens bare en mindre andel på 13 prosent leverte svakere resultat enn forventet.

Svarene i årets undersøkelse er ganske mye endret sammenlignet med forrige års undersøkelse. Flere mente at driftsresultatet siste regnskapsår var mer positivt enn forventet, og klart færre erfarte at resultatet var blitt svakere enn forventet. I 2020-undersøkelsen svarte 35 prosent at driftsresultatet hadde blitt svakere enn forventet, mot altså bare 13 prosent i år. Dette understøttes også av at diffusjonsindeksen er bedre i årets undersøkelse, med 68 mot 47 i fjor.

Årsaken til bedre driftsresultat i fjor enn forventet forklarer virksomhetene med flere samtidige positive hendelser. For det første ble lønnsoppgjøret gunstigere enn forventet for kommunesektoren i 2020 (1,2 prosent), noe som også gir utslag på pensjonsutbetalinger.

Videre holdt renta seg lav, og for deler av året ble det gitt kompensasjonsordning på 4 prosent for arbeidsgiveravgiften, også for 0-avgiftssonen i Nord-Troms og Finnmark. Koronakompensasjonsordningen for øvrig ble også bedre enn en del hadde fryktet.

Så skjedde det en del positive ting i næringslivet med indirekte positive konsekvenser for offentlig sektor. Blant annet ble skatteinngangen fra næringslivet bedre enn forventet i mange kommuner, og man fikk færre konkurser i næringslivet i koronaåret 2020. Man frykter imidlertid at antall konkurser vil kunne øke når utsatt skatt, avgifter og andre støttetiltak opphører.

Framover forventer virksomhetene i gjennomsnitt en nedgang i netto driftsresultat på 0,15 prosent de kommende tolv månedene. Dette er litt bedre enn forrige år, da man forventet et vekstanslag for netto driftsresultat på –0,83 prosent. Andel bedrifter som i årets undersøkelse forventer bedre driftsresultat framover, er 32 prosent, mens 32 prosent forventet svakere resultat. Det er marginalt bedre enn i fjor.

Forventninger for kommende tolv måneders utvikling i offentlig sektor i Nord-Norge – vekstpause:

Forventet utvikling i inntekter

Forventet vekstanslag (brukerbetaling): -0,55 prosent (-1,73 prosent i 2020 og 0,30 prosent i 2019). Forventet vekstanslag (øvrig inntekt): -0,26 prosent (1,00 prosent i 2020 og 1,06 prosent i 2019)

Fra undersøkelsen presenterer vi forventet utvikling i «brukerbetalinger» og «øvrige inntekter» hver for seg. Det er fordi førstnevnte er noe offentlig sektor i større grad kan påvirke selv, mens øvrige inntekter er sterkere påvirket av inntektssystemet for overføringer over statsbudsjettet til virksomhetene.

De fleste, 78 prosent av virksomhetene, forventer uendret eller inntil 2 prosent økte brukerbetalinger framover, mens 3 prosent forventer noe større økning i brukerbetalinger. Mer spesielt er det kanskje at hele 20 prosent forventer nedgang, ettersom mange forventer at pandemien vil avta utover året og øke brukerinntektene igjen.

Erfaringene er at mange virksomheter har hatt en god del reduserte brukerinntekter fra stengte barnehager, idrettshaller og annet som følge av korona hittil i 2021, og at situasjonen framover forventes å bli bedre, men fortsatt er usikker. Noen har muligens ikke regnet med den type mulige inntektsbortfall framover, eller forutsatt og tatt i betraktning kompensasjon fra statlige koronamidler.

Sammenligner vi forventede brukerinntekter i undersøkelsen fra forrige år, var det da en høyere andel av virksomhetene som forventet økning i brukerbetalinger (39 prosent mot 29 i 2021). Samtidig var det en større andel av virksomhetene (26 prosent mot 13 i 2021) som forventet lavere brukerinntekter utover normal prisvekst. Vi tror det skyldes at usikkerheten om utviklingen i pandemien var større høsten 2020 enn den er våren 2021.

Når det gjelder den største inntektsposten, «øvrige inntekter», forventer om lag halvparten, 52 prosent, uendret inntekt, 26 prosent forventer inntil 2 prosent inntektsvekst, og bare 3 prosent forventer økning utover normal prisstigning. Derimot er det noe overraskende at hele 22 prosent forventer inntektsnedgang, og halvparten av disse forventer inntektsreduksjon på inntil 10 prosent eller mer.

Dette kan blant annet komme av virkninger av befolkningskomponenten i inntektssystemet, der kommuner og fylkeskommuner med nedadgående folketall vil miste inntekter. Mange virksomheter uttaler at de da kan forvente en stram økonomi, selv om noe kan hentes inn etter hvert ved å tilpasse aktiviteten.

Sammenlignet med undersøkelsen i 2020 var det også da en stor andel på 26 prosent som forventet nedgang i «øvrige inntekter». Det tilsier at lederne i store deler av offentlig sektor forventer en fortsatt strammere økonomi framover.

En særskilt type inntekter som tilfaller kommuner i ulik grad, er bruksrelaterte inntekter fra næringer som henter ressurser og nyttiggjør seg arealer i kystsone eller på land.

Mange kommuner er avhengige av disse og vil bli rammet hardt om de faller bort. Det gjelder særskilte skatter/avgifter og lignende fra havbruksnæringen (blant annet fra Havbruksfondet), vannkraft (blant annet konsesjonskraft), olje- og gassutvinning (for eksempel eiendomsskatten) og vindkraft (eiendomsskatt med videre).

Dette er inntekter som for noen har vært stabile inntekter å regne med, og som for andre har kommet med store variasjoner enkelte år (for eksempel fra Havbruksfondet de senere år) og hatt stor betydning for kommuneøkonomien.

Flere har basert sine planer og satsinger på det de har eller forventer å få, så forutsigbarhet er helt avgjørende for regioner og virksomheter. Dette er til dels inntekter som også er basert på kommunale gjenytelser og investeringer for tilrettelegging.

Forventet endring i brutto driftsutgifter

Samlet vekstanslag: -1,39 prosent (-0,47 prosent i 2020 og 0,85 prosent i 2019)

Brutto driftsutgifter betegner en virksomhets utgifter til drift før eventuelle inntekter driften genererer, er trukket fra. I offentlig sektor vil forventningene til utviklingen i brutto driftsutgifter si noe om forventet endring av kostnadene knyttet til tjenesteproduksjon og forvaltningsoppgaver. Typisk vil endringer i driftsutgifter være knyttet både til lønnsutviklingen og til prisutviklingen når det gjelder energi, varer og tjenester som benyttes i offentlig sektors drift.

I gjennomsnitt forventer virksomhetene i undersøkelsen en nedgang i brutto driftsutgifter på 1,39 prosent de kommende tolv månedene. Dette vil være en marginalt større nedgang enn den forventede inntektsutviklingen, jf. forrige underkapittel. Svarene kan tyde på at mange offentlige virksomheter ser for seg en stram økonomi og behov for å ta ned aktiviteten noe.

Hele 32 prosent av de offentlige virksomhetene tror driftsutgiftene vil måtte bli noe lavere framover, mens 32 prosent forventer at de vil ha det samme utgiftsnivået som før. En del virksomheter, 29 prosent, forventer en mindre økning som bare er innenfor normal prisstigning, mens 6 prosent forventer en noe større økning i driftsutgiftene.

Sammenlignet med i år var situasjonen i fjorårets undersøkelse at enda flere forventet reduserte driftsutgifter, 47 prosent i 2020 mot årets 32. Fortsatt forventes altså reduserte driftsutgifter, men det er bedring fra i fjor. De siste årene er i kontrast til situasjonen for to år siden, da «bare» 18 prosent av virksomhetene forventet lavere driftsutgifter.

Forventet endring i investeringsnivå

Forventet vekstanslag: -1,85 prosent (0,72 prosent i 2020 og 0,82 prosent i 2019)

Virksomhetene i offentlig sektor i Nord-Norge oppgir samlet sett at de ser for seg noe tilstramming i investeringene de kommende tolv månedene, med en forventet nedgang på 1,85 prosent. Det er en noe svakere forventet investeringsutvikling enn i fjorårets undersøkelse.

Lav investeringsutvikling signaliseres med bakgrunn i ledernes vurdering av den økonomiske situasjonen i offentlig sektor. Det til tross for klare ønsker og drivkrefter i regionene med behov for nye investeringer både til flere utbyggingstiltak og omstruktureringstiltak der hensikten er å effektivisere gjennom rimeligere drift.

At man før har vært litt for ekspansiv innenfor gitte økonomiske rammer, innebærer at flere virksomheter nå uansett ser seg nødt til å ta ned investeringsnivået noe.

I intervjuene fra kommunal sektor viser de fleste informantene til at en viktig driver bak investeringsvekst fortsatt er et stort etterslep i vedlikehold av bygg og infrastruktur som har hopet seg opp over tid.

Dette utløser behov for renovering og investeringer i nybygg som skoler og idrettshaller samt oppgraderinger i vann og avløp. I et ønske om å få fart på næringsutviklingen investeres det i ulike satsinger som næringsarealer, men også for eksempel gjennom avsetting av midler til medfinansiering for å utløse tiltak som flyplassutbygginger.

Strukturelle endringer i demografi og bosettingsmønster innen egen region er drivkrefter som på ulike måter slår inn i kommuner både med vekst og nedgang i folketallet. Folketallsutviklingen påvirker imidlertid inntektsgrunnlaget og hva en har råd til å investere for å oppnå nødvendig omstrukturering.

Ofte dreier investeringene seg om behov for kapasitetsnedbygging eller nedlegging av skoler for å samle elevene i større enheter mer sentralt – dels av driftsøkonomiske hensyn, dels på grunn av behov for omstrukturering som følge av generell nedgang i elevtall, eller småskoler med for få elever. Ytterligere påpekes behov for å samle skoler og til dels barnehager/skolefritidsordning mer i nye bygg for å kunne tilby høyere standard med spesialrom og svømmehall og for å ha tilgjengelig godt kvalifiserte lærere å sette inn ved fravær. Som for kommunale grunnskoler opplever også fylkeskommunene politiske føringer om å opprettholde videregående skoler, som er viktige å beholde for flere sårbare distriktskommuner.

Innen helse og omsorg er det mange brukere med triple diagnoser, og det er behov for nye løsninger med mer areal til hver pasient i kommunene – dels ombygging og dels nytt, blant annet for å tilrettelegge for rehabilitering, somatikk og rus/psykiatri. I eldreomsorgen er det behov for kapasitetsøkning, samtidig som det må gjøres tilpasninger i tilbudet til «nye» eldregrupper fordi flere lever lenger og andelen eldre øker. Behovet for ulike type tjenester har endret seg og vokst fra eksisterende bygningsmasse. Før samlet man pasienter, nå må man skille i ulike typer pasienter. For at flest mulig skal kunne bo hjemme hvis de kan og ønsker det, må de blant annet ha dagavlasting. Særlig er det behov for investeringer i heldøgns eldreomsorgsenheter.

Nord-Norges spredte bosetting med mange øyer og store avstander er økonomisk krevende for fylkeskommunene og har medført stort etterslep blant annet på veivedlikehold. Etter regionreformen med sammenslåing av flere fylkeskommuner er større deler av veinettet og planleggingen overført til fylkeskommunene og er avhengig av økonomien der. Store investeringer og omfattende tilbud innen båt/ferge og videregående skoler presser nå økonomien så mye at en er nødt til å begrense investeringene framover for å overholde de økonomiske rammene, selv om blant annet øyer og andre veiløse samfunn opplever dramatiske kutt i tilbudene. Bak investeringsiveren, i flere tilfeller i overkant av hva administrativ ledelse i kommunesektoren uttaler at økonomien tåler, ligger sterke lokale ønsker om å tilrettelegge infrastruktur og tjenester. Dette gjelder både for det de anser som mulige vekstnæringer (nevnt: industri og fiskeri, petroleum, mineral, reiseliv) og for utvikling av attraktive lokalsamfunn.

Intensjon om grønn omstilling og redusert miljøavtrykk utfordrer offentlig sektor ytterligere på stadig flere områder. Samferdsel står sentralt i omstillingen, og her finansierer fylkeskommunene kollektivtrafikk med buss, ferger og båt. Det er allerede gjort betydelige investeringer i mer miljøvennlige busser og hurtigbåter i fylkeskommunene i nord. Enkelte fergesamband er allerede elektrifisert, og målet er å elektrifisere mer. I klimameldingen fra regjeringen er det et krav å bytte ut dieselferger med klimavennlige el-ferger i anbud etter 2023. Samferdselssektoren i nord sliter allerede økonomisk for å opprettholde minimumstilbudene. Nordland, som er Norges største fergefylke, sier for eksempel at de ikke har råd til å ta så stor del av ekstrakostnadene med å elektrifisere mer når de i liten grad får kompensert for merkostnadene, slik at de i neste anbudsrunde antakelig ser seg nødt til å utlyse fergesamband med fortsatt dieseldrift og dermed sette det grønne skiftet på vent (nrk.no 22.5.2021). Det forklares med at de ikke kan gjøre ytterligere kutt i samfunnskritiske tjenester til innbyggerne i sårbare lokalsamfunn, som kollektivtrafikk, som disse merinvesteringene vil kunne medføre.

Innen spesialisthelsetjenesten er det fortsatt flere store nyinvesteringer på gang, blant annet med nye sykehusutbygginger flere steder i landsdelen, samtidig som økonomien er stram etter nylig gjennomførte sykehusinvesteringer. Drivkreftene er en foreldet bygningsmasse med investeringsbehov for å oppnå mer effektiv drift. Videre er det behov for å skifte ut gammelt utstyr med mer moderne utstyr for å kunne gi nye behandlingstilbud.

Spørsmål: Hva er dine forventninger til utviklingen i din virksomhet med hensyn til investeringer de kommende 12 månedene? (Vurder utviklingen i forhold til de foregående 12 månedene)

Fylkeskommunene har store utfordringer knyttet til veier, bruer og kollektivtrafikk på land og sjø. Stort etterslep for fylkesveiene.

Fylkeskommunene

Vi har videregående skoler som trenger oppgradering. Skolene er dessuten spredt og kostbare å drifte effektivt.

Fylkeskommunene

Her trengs investeringer for å effektivisere driften og ha råd til å opprettholde tjenestetilbudet.

Fylkeskommunene

Vi har investert i miljøvennlige busser og investert i ladeinfrastruktur til el-busser. Satsingen bremses av økonomien.

Fylkeskommuner

Den økonomiske kompensasjonen dekker ikke kostnadene knyttet til pålegget om en overgang fra dieselferger til el-ferger.

Fylkesråd Nordland

For å oppfylle krav til økt behandlingstilbud trengs økte investeringer for å effektivisere behandlingen gjennom utstyr og organisering.

Leder, helseforetak

Flere blir eldre og må behandles flere ganger. Ny teknologi og behandlingsmetoder presser fram nye investeringer.

Leder, helseforetak

De viktigste investeringene er vann og avløp, og litt vei. Nedlegge barneskole planlegges. Om to år har vi færre barnehager.

Rådmenn

Regionale leveranseandeler til investeringene

I gjennomsnitt oppgir de offentlige virksomhetene i undersøkelsen at 63,8 prosent av den enkelte virksomhetens forventede investeringsbeløp vil bli liggende igjen i landsdelen. Det er omtrent samme andel regionale innkjøp som ved undersøkelsen i 2020.

I år som i fjor tillegges svarene fra alle virksomhetene like stor vekt. Tidligere ble virksomheter tillagt vekt etter hvor store investeringer de hadde, og det ble ut fra den enkelte respondents oppgitte investeringsbeløp og lokal leveranseprosent beregnet samlet lokal leveranseandel for hele utvalgets forventede investeringer. Med sistnevnte metode vil noen få av de offentlige virksomhetene i utvalget dominere på grunn av sin størrelse og tillegges veldig stor vekst i beregningen. Resultatenes robusthet for å gjenspeile nordnorsk offentlig sektor vil være veldig avhengig av at utvalget er representativt for å gjenspeile de samlede investeringer, men mindre sårbart i årets metode.

En interessant nyanse er at andelen av investeringene som går til regionale leverandører, varierer til dels betydelig mellom de ulike kategoriene av offentlige virksomheter. Dette gjenspeiler dels forskjeller i hvilken aktivitet de utfører, men muligens også forskjeller i innkjøpsforvaltning og -strategier.

Kommunesektoren og kommunale selskap gjør samlet en noe høyere andel av sine investeringsinnkjøp, 70–80 prosent, lokalt. Fylkeskommuner ligger noe lavere (50–60 prosent) og kommuner stort sett noe høyere. Statlige virksomheter ligger en del lavere.

Statlig eide virksomheter i utvalget har svart at de har regionale leveranseandeler på 10–50 prosent fra sine investeringer, og sykehussektoren synes å ha en type aktivitet som innebærer at regionale innkjøp forventes å ligge godt under dette med andeler på 10–30 prosent, blant annet på grunn av innkjøp av kostbart medisinsk utstyr der mesteparten kjøpes nasjonalt eller utenlands. Imidlertid vil de regionale leveranseandelene fra sykehus påvirkes av at det fra år til år varierer hvilke typer investeringer som gjøres. For eksempel vil år med investeringer i nye store byggeprosjekter trekke regional leveranseandel opp.

Universitetssektoren har anslått regionale innkjøp fra investeringer på 45–55 prosent. Flere viktige forvaltningsenheter fra regional stat, deriblant statsforvalter, har vi begrensede data om. Ut fra de data vi har, som også inkluderer politidistrikt i nord, kan det virke som regional stat kjøper en relativt mindre andel av investeringer lokalt enn kommunale virksomheter.

Virksomhetene i offentlig sektor er underlagt regelverket om offentlige anskaffelser, noe som innebærer at alle investeringsprosjekter og innkjøp må være gjenstand for konkurranse. Anskaffelser (herunder investeringsprosjekter) over en viss terskelverdi må i henhold til regelverket lyses ut på anbud i hele EØS-området.

Virksomhetene har derfor i begrenset grad mulighet til å ta hensyn til lokalt og regionalt næringsliv når anskaffelser skal foretas. Enkelte av informantene vi har snakket med, oppgir at selv om store nasjonale eller internasjonale aktører ofte vinner større anbud, benytter disse i stor grad lokale underleverandører.

Slik kommer likevel en del av de større offentlige investeringene indirekte lokalt og regionalt næringsliv til gode.

Sysselsettingen i offentlig sektor kommende tolv måneder: Forventes fortsatt noe nedgang

Forventet vekstanslag: -0,29 prosent (-0,31 prosent i 2020 og 0,03 prosent i 2019). Ny indikator: endring årsverk siste år (jan. 2020-mars 2021): -1 prosent.

Virksomhetene i offentlig sektor opplyste at de hadde en nedgang i årsverk siste år og forventer en fortsatt liten nedgang i sysselsettingen framover. I sum oppgir virksomhetene at de venter å redusere

bemanningen med 0,29 prosent de kommende tolv månedene, som er omtrent samme forventning som i fjorårets undersøkelse.

En liten overvekt av virksomhetene (55 prosent) forventer imidlertid ingen endring i antall årsverk, som i fjor. Hele 23 prosent forventer fortsatt redusert antall ansatte (28 prosent i 2020), mens 23 prosent (19 prosent i 2020) forventer å øke antall ansatte.

En forskjell fra for to år siden er at det både i år og i fjor er relativt flere som forventer vekst eller reduksjon i antall ansatte, mens færre forventer uendret antall årsverk.

Dette gjør det naturlig å bringe på bane at dette kan være uttrykk for forventninger om omstruktureringer og usikkerhet i offentlig sektor, der flere virksomheter vokser mens andre reduserer.

Dette kan dels skyldes strukturelle samfunnsendringer, men flere nevner uheldige effekter for en del kommuner slik kriteriene i inntektssystemet for overføringer til kommunene fungerer.

Utfordrende å skaffe kvalifisert arbeidskraft til flere yrkesgrupper i offentlig sektor

Diffusjonsindeks: 34,5 (37,5 i 2020, 56,3 i 2019)

Et av spørsmålene i undersøkelsen gjelder tilgangen til relevant kompetanse. Virksomhetslederne blir spurt hvordan de opplever tilgangen på kvalifisert arbeidskraft. I sum svarer bare 10 prosent av virksomhetslederne at dette oppleves som «lett» eller «svært lett», og andelen som oppgir at tilgangen på arbeidskraft er «hverken vanskelig eller lett», utgjør 48 prosent. De som synes det er utfordrende å rekruttere, utgjør til sammen 41 prosent, fordelt på 31 prosent som synes det er «vanskelig» og 10 prosent som synes det er «svært vanskelig».

Vi har sammenlignet med fjorårets undersøkelse, og årets diffusjonsindeks på 34,5 mot fjorårets 37,5 uttrykker ganske tydelig at rekrutteringssituasjonen til offentlig sektor fortsatt er vanskelig, og noe vanskeligere enn i fjor, men vesentlig vanskeligere enn for to år siden, da diffusjonsindeksen i 2019 var på hele 56. Dette underbygges ytterligere av at det i 2019 «bare» var 25 prosent som syntes det var vanskelig å rekruttere, og hele 38 prosent syntes det var lett eller svært lett å rekruttere. Det ekstraordinære ved denne utviklingen er at de økte rekrutteringsutfordringene i offentlig sektor skjer i koronaårene 2021 og 2020, da mange har blitt arbeidsledige eller permitterte i flere næringer i privat sektor.

Intervjuene bidrar til å kaste lys over tallene og underbygger analysene ovenfor om at det er blitt vanskeligere å rekruttere kompetansepersonell til flere viktige yrker.

Offentlige virksomheter, i særdeleshet kommunene, driver en svært mangfoldig virksomhet. De dekker mange og svært ulike sektor- og fagområder, og de har dermed behov for personale med utdanning innenfor forskjellige fagområder, eksempelvis pedagogikk, helsefag, ingeniørfag eller rettsvitenskap/juss. Statlig forvaltning og virksomhet kjennetegnes av mange jobber som krever høy og til dels svært spesialisert høyere utdanning, herunder ved universiteter og sykehus.

Alle informantene vi har snakket med, oppgir at tilgangen på kvalifisert arbeidskraft varierer mye ut fra sektor og fagområde. De fleste mener det er utfordrende å skaffe tilstrekkelig antall kvalifiserte arbeidere innenfor helse- og omsorgssektoren som sykepleiere/spesialsykepleiere, leger/legespesialister (ortopeder og andre), bioingeniører, radiografer og ulike andre typer helsefagarbeidere.

Eldrebølgen, fastlegekrisen og koronapandemien gjør at kommunene enda tydeligere ser nødvendigheten av nye tiltak for å være attraktive bo- og arbeidskommuner som kan rekruttere den type personell. Det handler om å vurdere blant annet måter å gjøre arbeidshverdagen håndterbar på for leger og annet personell som ofte jobber i krevende vaktordninger, har stort ansvar og fyller kritiske funksjoner.

Koronaperioden har gjort det vanskeligere å leie inn personell/vikarer fra Sverige, Danmark og Sør-Norge og synliggjort enda tydeligere bemanningskrisen i deler av helsesektoren. Dette gjelder både større og mindre kommuner, men særlig mindre distriktskommuner med få stillinger og lange avstander.

Til dels gjelder rekrutteringsutfordringene i offentlig sektor også personell til teknisk sektor (ingeniører, arealplanleggere, prosjektledere og andre), som følge av mange større regionale utbyggingsprosjekter der offentlig sektor også må ha plankapasitet for utbyggingsprosjekter i regi av privat sektor, særlig folk med erfaring.

Akademisk arbeidskraft som advokater, økonomer og planleggere kan også oppleves som vanskelig tilgjengelig selv for litt større steder uten relevante utdanningstilbud i nærheten, «mens til vanlig administrasjon, som kontorstillinger, rådgivere osv. har vi mange søkere». Etter overføring av deler av statlig veiadministrasjon til fylkene oppleves enkelte steder at det er vanskelig å rekruttere veiingeniører og lignende.

Et moment som var litt nytt i fjorårets undersøkelse, var at flere sa at rekruttering av lærere nå går greit, og viser til reduksjonen i elevtall til grunnskole og videregående skole som årsak til det. Det samme er gjentatt i årets undersøkelse. For en del kommuner er det likevel noen utfordringer med å skaffe nok lærere til alle skoler, blant annet som følge av statens nye utdanningskrav for lærere som må oppfylles innen 2025. Enkelte andre mindre yrkesgrupper som kommunene har problemer med å rekruttere, er psykologer og spesialpedagogisk personell, vernepleiere og fagkyndige til barnevern.

På spørsmål om rekrutteringsutfordringer trakk de fleste fram utfordringene med å skaffe kvalifiserte folk til ulike fagstillinger. Også i år ble det dessuten påpekt utfordringer med å få dyktige folk til å søke på lederstillinger. Flere nevner problemer med å få søkere til rektorstillinger, men også stillinger som sektorleder i henholdsvis oppvekst og helse/sosial, stillinger med høy lønn, er det få som søker på. Kanskje søker det seks–åtte personer, men bare få av dem er egentlig kvalifiserte. «Derimot har vi kanskje 40 søkere til rådgiverstillinger.»

I sum oppgir virksomhetene at man til tross for enkelte rekrutteringsutfordringer vanligvis klarer å tilby tjenestene, men det gjør bare ting til dels betydelig vanskeligere. Valget man gjerne står overfor er at man ikke får løst oppgavene innenfor tidsramme, lengre ventelister (f.eks. at noen mangler fastleger) og man må leie korttidsarbeidskraft fra dyre vikarbyrå. Det medfører betydelig økte kostnader.

Spørsmål: Hvor vanskelig er det for din virksomhet å få tak i kvalifisert arbeidskraft?

Vi håper flere nye utbygginger og private etableringer vil generere arbeidskraftreserve til offentlig sektor fra medfølgende ektefeller.

Rådmann, kommune Nordland

Nesten ikke søkere på kommunalledernivå, lederstilling helse/sosial og rektorer. Av en eller annen grunn vil ikke folk ha lederstillinger.

Rådmann, Troms og Finnmark

Viktig å ha fokus på å fase inn arbeidere til å bli innbyggere og ikke bare arbeidspendlere. Har mye arbeidspendling nå fra Øst-Europa.

Rådmann, kommune Nordland

Klarer å ordne høyt kvalifisert helsepersonell på et vis, men er vanskelig og gir forsinkelser. Overtid er slitsomt for personalet.

Leder, regionalt sykehus

Det er vanskelig å rekruttere radiografer, ulike typer spesialsykepleiere (intensiv, anestesi) og legespesialister.

Leder, regionalt sykehus

Det er utfordrende å rekruttere og beholde personell. Konkurrerer om kvalifiserte folk med Statens vegvesen og private aktører.

Leder, fylkeskommune

Meld deg på vårt nyhetsbrev

Vær først ute og hold deg oppdatert med innhold fra kbnn: direkte på e-post.