Forventningsbarometer 2022: Forventninger i offentlig sektor

Offentlig sektor er klart mer optimistisk om landsdelens utvikling enn før, men anfører et lite forbehold om den globale situasjonens innvirkning.

Foto: Michael Ulriksen

Det økonomiske resultatet for offentlige virksomheter i 2021 ble bedre enn forventet, blant annet på grunn av overraskende god skatteinngang. Framover forventes en ytterligere strammere økonomi med forventet negativt driftsresultat. Både inntekter og brutto utgifter forventes å bli omtrent uendret kommende periode, men justert for KPI vil det være en realnedgang for begge.

Hos kommunene forventer imidlertid hele 1/3 inntektsnedgang, og det tilsier at man er mer pessimistisk om det forventede økonomiske handlingsrommet kommende år enn resten av offentlig sektor. Dels forklares det med at redusert folketall i mange kommuner reduserer overføringene over inntektssystemet, dels behov for å stramme inn utgiftene fra tidligere høyt utgiftsnivå og for å kunne sette av midler til senere investeringer.

Metode og datagrunnlag

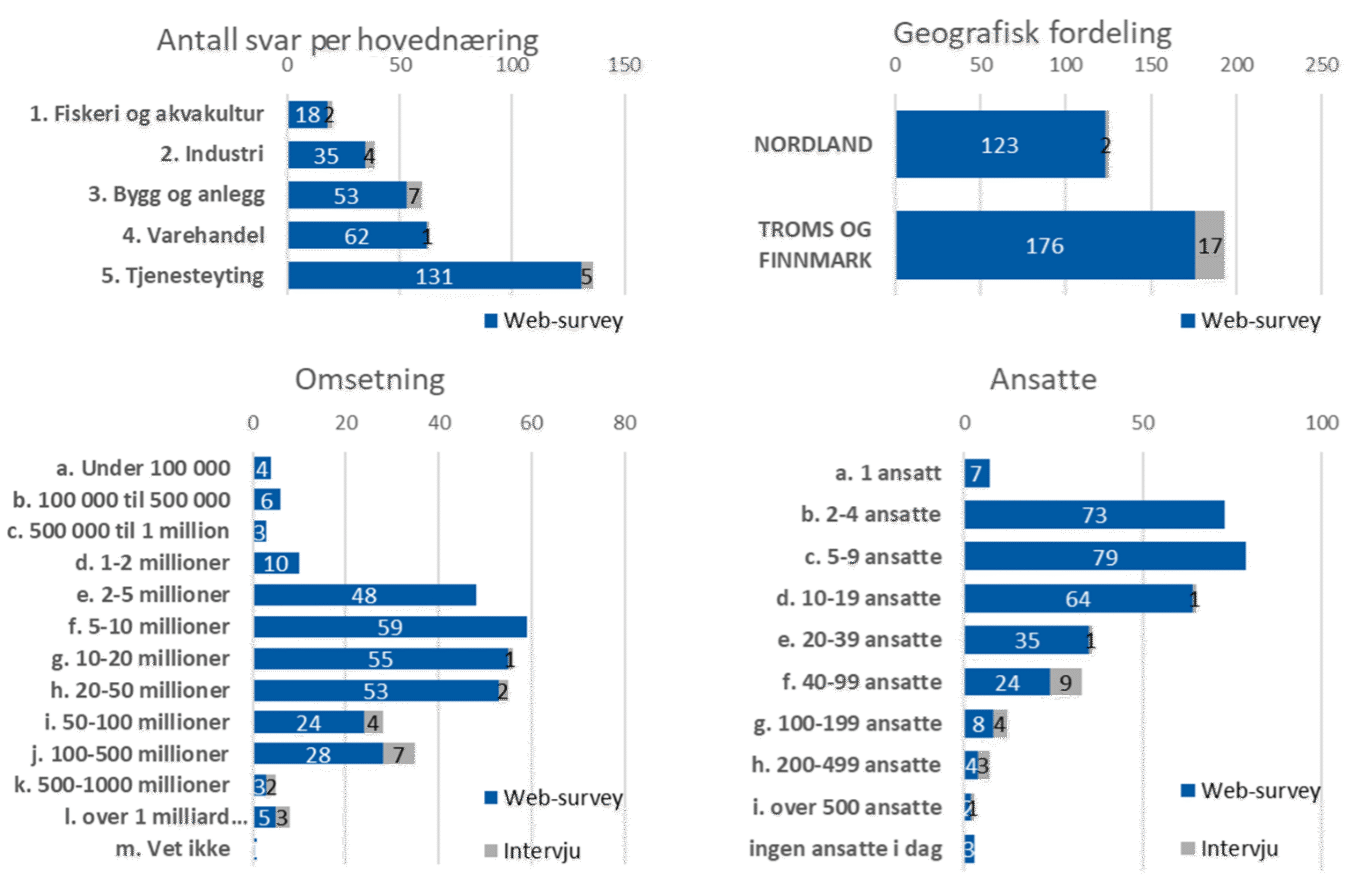

Dette er fjerde utgave av forventningsbarometeret. Antallet respondenter samlet sett er 25 prosent høyere enn i forrige utgave. Det synes likevel å være en viss tretthet blant mulige respondenter rundt det å besvare ulike spørreundersøkelser. Spesielt opplever vi dette blant de kontakter vi har forsøkt å avtale dybdeintervjuer med. Dybdeintervjuene gir mulighet for å følge opp svarene og innhente bredere datatilgang. Webundersøkelsene ble sendt ut 17 mars, med to påminnelses-e-poster etter henholdsvis én og to uker.

Totalt er datagrunnlaget innenfor privat sektor 318 svar og innenfor offentlig sektor 38 svar.

Fordeling av respondenter privat sektor

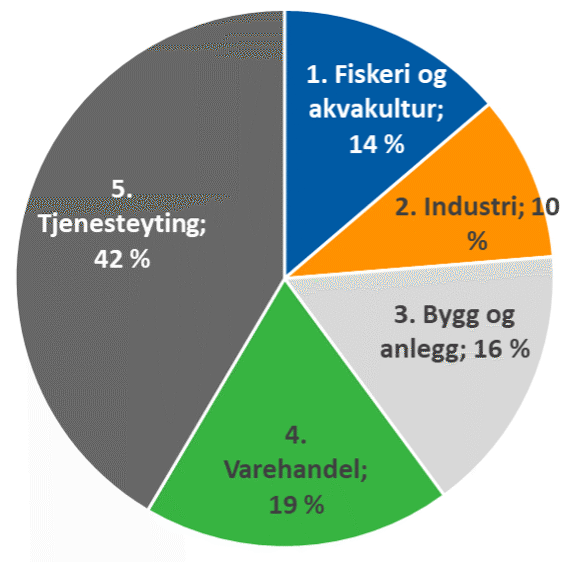

Figuren ovenfor viser hvordan vi har kategorisert respondentene i fem hovednæringer. Innenfor kategori 1, fiskeri og akvakultur, er også respondenter innenfor sjømatbasert næringsmiddelindustri inkludert.

Når det gjelder nett-undersøkelsesdata, benytter vi for de enkelte spørsmål alle tilgjengelige svar, også fra respondenter som ikke har fullført hele nett-undersøkelsen, men svart på det gjeldende spørsmålet. Derfor kan antallet inkluderte respondenter (N-tallet) variere litt utover i rapporten.

Forventningsbarometeret for Nord-Norge er, som navnet tilsier, basert på informantenes antakelser om framtidige forhold. I denne typen barometre vil det av naturlige årsaker være en del usikkerhet. Den største usikkerheten finner vi i anslagene hos respondenter og intervjuobjekter som, på bakgrunn av mer eller mindre kvalifisert grunnlag, skal anta noe om framtiden. I tillegg har undersøkelsesmetoden sine egne validitetsutfordringer knyttet til spørsmålsstilling og tolkning.

Til slutt nevnes det at enkelte barometerverdier oppgis som diffusjonsindekser eller vekstanslag. Metodekapittelet beskriver hvordan disse beregningene er gjennomført.

Forventningsbarometeret består av to ulike datasett:

Det ene datasettet er en survey som ble sendt til 3578 unike e-postadresser. Vi fikk noen e-poster i retur fordi e-postadressen var feil, og enkelte svarte at de ikke lenger var næringsdrivende, men dette antallet var relativt lite. Totalt mottok vi svar fra 299 respondenter på web-surveyen, hvorav 289 hadde fullført hele surveyen. I tillegg ble det gjennomført 19 strukturerte intervjuer med bedriftsledere.

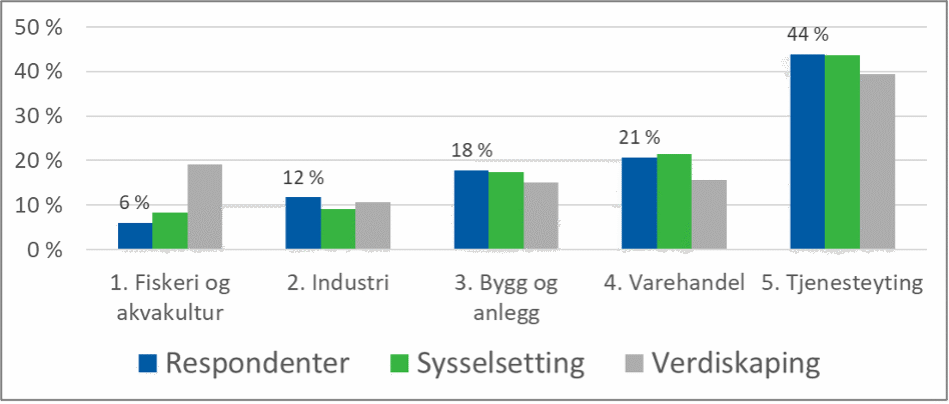

En viss utvalgsskjevhet vil det være siden vi på forhånd ikke vet hvor mange som vil svare. Vi har i rapportens vekstestimater valgt å justere dette basert på en faktor per næring, som anslår hvor stor andel av henholdsvis sysselsetting og verdiskaping den enkelte hovednæring representerer i landsdelen. Denne beregningen er beskrevet lenger nede i dette avsnittet.

Figuren nedenfor viser hvordan henholdsvis antall respondenter (både fra web-survey og intervju), antall sysselsatte og verdiskapingen i næringslivet fordeler seg på de fem valgte hovednæringene for Nord-Norge.

Utvalgsskjevhet

Kategorisering i næringsgrupper

Vi har delt respondentbedriftene inn i 5 hovedkategorier – i hovedsak basert på hvilken næringskode bedriften er registrert i. Det er i datagrunnlaget gjort enkelte manuelle justeringer av kategori, men i hovedsak er kategoriseringen gjennomført som beskrevet under: Kategori 1. Fiskeri og akvakultur inkluderer næringskodene 03.1XX og 03.2XX som er henholdsvis fiske og fangst og havbruk. Dessuten er den sjømatbaserte næringsmiddelindustrien inkludert i denne kategorien (10.2XX). Kategori 2 Industri, inkluderer den ikke sjømatbaserte næringsmiddelindustrien innenfor kodene 10.XXX, og annen industri er i hovedsak fra næringskode 13.XXX til 33.XXX. I dette spennet finner vi blant annet tekstilindustri, byggevareindustri, plastproduksjon og ulike typer metallvare og mekanisk industri. Bedriftene innenfor kategori 3, bygg og anlegg, finner vi i hovedsak innenfor næringskodene 41.XXX til 43.XXX. Dette er bedrifter som arbeider med oppføring av bygninger/anlegg eller grunnarbeider i tilknytning til dette, ulike installasjonsbedrifter, av elektriske anlegg, rør og ventilasjon. Kategori 4, varehandel, er i hovedsak virksomheter innenfor næringskodene 45.XXX til 47.XXX. Her finner vi ulike typer detaljhandel, agentur og engroshandel. Innenfor kategori 5, tjenesteyting, finner vi virksomheter innenfor både næringsrettet og privat tjenesteyting, i hovedsak med næringskoder i spennet fra 49.XXX til 82.XXX og 90.XXX til 96.XXX.

Beregning av barometerverdier

Barometerverdiene er oppgitt enten som diffusjonsindekstall eller som direkte vekstanslag. En diffusjonsindeks genereres ved å beregne andelen av alle som har svart positivt, pluss halvparten av de som har svart nøytralt. En diffusjonsindeks på 50 indikerer dermed at det er like mange positive som negative svar, mens en verdi over 50 viser at det er flere som er positive enn de som er negative. Det er motsatt for verdier under 50 Eksempel: 100 positive 50 nøytrale og 50 negative gir en verdi på ((100+25)/200) *100=62,5.

Diffusjonsindekser er en vanlig måte å uttrykke forhold mellom positive, nøytrale og negative verdier på, og de brukes i nasjonalregnskapet og av Statistisk sentralbyrå. For enkelthets skyld har vi også oppgitt i prosent hvor mange som uttrykte positivitet, og hvor mange som uttrykte negativitet i sine svar også der hvor diffusjonsindekser er benyttet.

Vekstanslaget framkommer ved at middelverdien i hver kategori er multiplisert med antall som har krysset av for denne respektive kategorien.

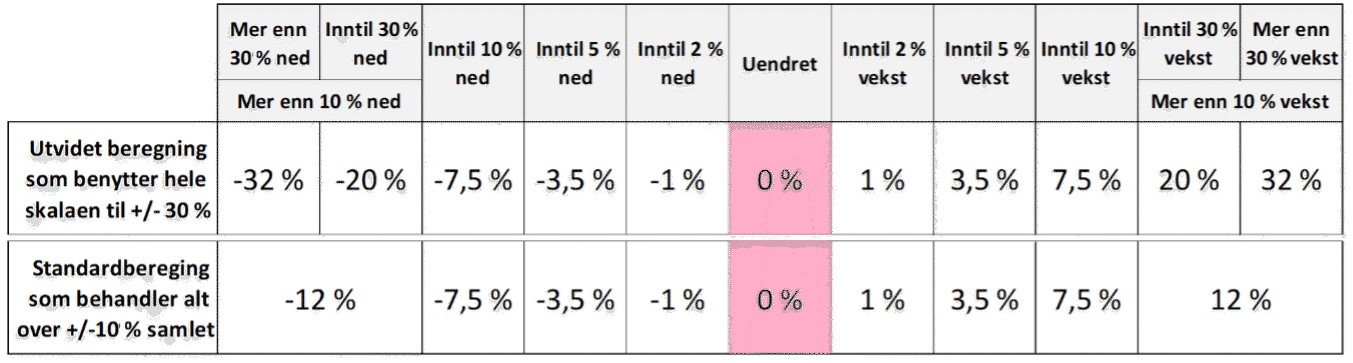

I første utgave av undersøkelsen tilbake i 2019 var øverste steg i skalaen «over 10 prosent». Koronasituasjonen førte til at en del bedrifter fikk ekstraordinært store utslag i runde 2 og runde 3 av prosjektet. For å fange opp dette la vi til et steg ekstra i begge ender av skalaen «over 30 prosent». I tabellen under er faktorene som er benyttet ved de to beregningsmetodene vist:

Som hovedberegning av vekstanslag har vi valgt å benytte en skala som ble valgt tilbake i 2019, vist nederst i tabellen ovenfor, med ytterpunkt «over 10 prosent». Dette gir bedre sammenlignbarhet mot resultat før koronasituasjonen inntraff, og er mer i samsvar med metodikken som for eksempel Norges Bank benytter for beregning av vekstanslag i sitt regionale nettverk. Men vi har også valgt å foreta en ekstraberegning basert på hele skalaen benyttet i denne og fjorårets runde av barometer nord, med ytterpunkt «over 30 prosent», vist som første tallinje i tabellen over. Denne verdien vil i de fleste tilfeller gi et større utslag enn når en benytter den opprinnelige beregningsmetodikken med øvre og nedre grense på 10 prosent. Vi ser også at metoden med utvidet skala kanskje er noe mindre relevant i år enn de to foregående årene. Vi har likevel valgt å inkludere den også i år.

I runde én av Forventningsbarometer for Nord-Norge ble det foretatt en vekting mellom intervjuer og surveydata hvor begge ble vektet med 50 prosent uansett antall. Enkelte vekstanslag ble noe justert som følge av dette, men denne vektingen ga ikke store utslag. I 2020 endret vi denne metodikken slik at hvert svar, uansett om det er innhentet via web-survey eller intervju, teller like mye. Dette er blant annet for å bedre kunne se vekstanslag for mindre næringsgrupper/undergrupper.

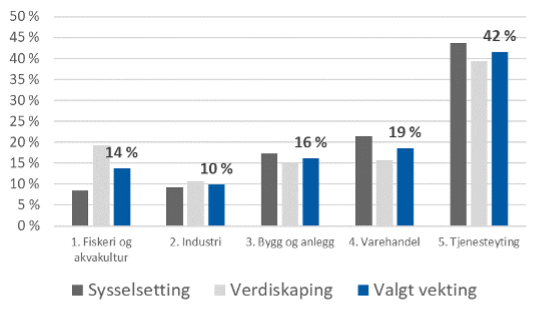

For å kunne regne ut vekstestimater for landsdelen på de ulike spørsmålene vektes de fem hovednæringene etter denne metoden:

NORCE har en regnskapsbasert beregningsmodell som estimerer sysselsetting og verdiskaping ned på kommunenivå basert på regnskapsdata fordelt ned til underenhet nivå. Denne er benyttet for å anslå fordelingsnøkler for landsdelen mellom de fem hovednæringene vi har benyttet i rapporten.

Første steg i denne beregningen har vært å ekskludere en del sektorkoder (for hovedenhet i Brønnøysundregisteret), i hovedsak kommunalforvaltning og statlig forvaltning, forretningsdrift og statlige aksjeselskap.

Deretter har vi ekskludert næringskodene 06.XXX Utvinning av råolje og naturgass. 01.XXX og 02.XX Jordbruk og skogbruk og 35.XXX Produksjon av elektrisitet, noe som også ble gjort i første utgave av Forventningsbarometer for Nord-Norge. For både fiskeri og fangst og akvakultur er verdiene for både sysselsetting og verdiskaping hentet fra det fylkesfordelte nasjonalregnskapet. Spesielt for fiskeri og fangst er disse verdiene vanskelige å beregne med særlig nøyaktighet bare fra regnskapsdata.

Til sist har vi benyttet NORCEs sjømatpopulasjon for å skille ut hvor stor andel av den nordnorske næringsmiddelindustrien som er sjømatbasert. Denne andelen har vi inkludert under kategorien fiskeri og fangst i denne rapporten med hensyn til næringsfordelingen.

Basert på denne metodikken er det beregnet hvor stor andel av henholdsvis verdiskaping og sysselsetting hovednæringene utgjør i regionen. Den endelige vektingen som er valgt, er et snitt av disse to parameterne. Vi har i 2021 benyttet samme vekting mellom næringene som i 2020. I 2022 har vi gjennomført en oppdatert beregning og justert faktorene marginalt basert på den.

Vekting av hovednæringer

Kvalitative utsagn

Vi har valgt å ta med utsagn fra intervjuobjektene i undersøkelsen. Hensikten med utsagnene er at de skal kaste lys over forhold som er av verdi for det aktuelle spørsmålet. Som vi vil se, er svarene ikke alltid i overensstemmelse med verdianslaget, og dette skyldes at verdianslaget representerer en gjennomsnittsverdi. Utsagnene som er gjengitt under hvert del-emne, baserer seg på notater fra intervjuene, i tillegg til åpne svar fra web-surveyen. Notatene ble tatt underveis i intervjuene og renskrevet umiddelbart etterpå. Utsagnene er likevel ikke å forstå som direkte sitater, men gir likevel et ganske presist uttrykk for hovedbudskapet slik det framkom i intervjuet. Av hensyn til anonymitet er vi varsomme med informasjon om den som er avsender av budskapet.

Vi har i 2022 ytterligere utvidet muligheten for at også de som svarer på web-surveyen, kan legge inn utdypende kommentarer på enkelte spørsmål.

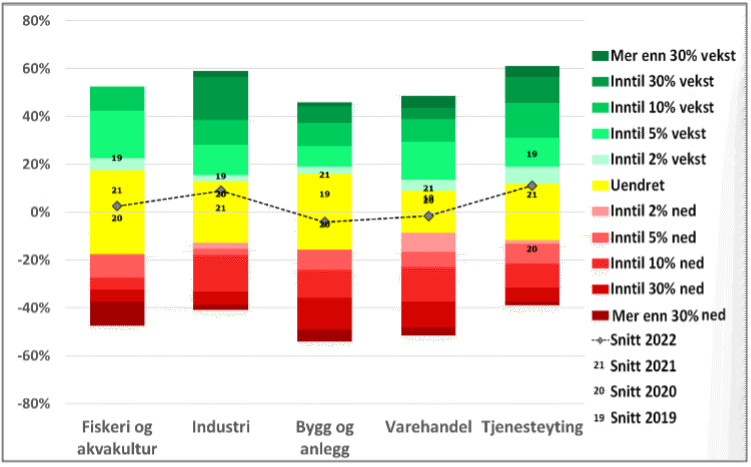

Visualisering av resultater

Rapporten inneholder en del figurer av samme type som figuren til høyre. Figuren viser hvordan respondenter per næring har svart på spørsmål hvor svaralternativene er enten positive, nøytrale eller negative. De nøytrale svarene er fordelt med like stor andel på begge sider av y-skalaens nullpunkt. Vist i figuren som ei svart horisontal linje.

De positive svaralternativene er plottet oppover, og de negative svaralternativene er plottet nedover. Alle søylene for hver næring har en total lengde på 100 prosent, og hvert fargeelement viser hvor stor andel av respondentene som har valgt det angitte svaralternativ. I tillegg er midtpunktet for de ulike søylene vist som «snitt 2022». Dette er i prinsippet det samme som diffusjonsindeksen for de enkelte søyler, men plottet 50 prosent lavere ned enn hva vi gjør med diffusjonsindeksen, som har sitt nøytrale nivå på 50. Søylene i figuren har sitt nøytrale nivå på 0.

For sammenligningens skyld er i tillegg midtpunktet for tilsvarende søyler fra fjorårets undersøkelse, beregnet og plottet inn i grafen. Dette er markert som «snitt 2021».

Tromsdalen skole.

Foto: Marius Karlsen for kbnn:

Kommuner og fylkeskommuner har fortsatt etterslep i vedlikehold, og strukturelle endringer i demografien medfører ytterligere behov for investeringer for omstrukturering til effektiv tjenestedrift, samtidig som de ikke har råd til investeringene. Det er imidlertid en klar oppfatning fra informantene at større deler av kommunesektoren nå har enda sterkere fokus på å bringe balanse i økonomien, ta ned aktiviteten tilstrekkelig og gjøre strengere prioriteringer av hva de bør og kan investere i. Det gjenspeiles også i investeringsambisjonene i årets undersøkelse ved at det forventes realnedgang i investeringene i offentlige virksomheter i nord.

Som i fjor forventes det neste år noe nedgang i antall årsverk, og det samtidig som en må tilpasse seg behovet for økte eldretjenester, og med det måtte klare å ta ned ansatte i for eksempel oppvekstsektoren, i samsvar med elevtallsutviklingen, for å oppnå resultatbalanse i en nedadgående i økonomi i flere distriktskommuner.

Selv i slutten av en lengre periode med pandemi, der man opplevde økt arbeidsledighet, så melder virksomhetene nå at utfordringene med å rekruttere arbeidskraft til framtidige tjenestetilbud i offentlig sektor er blitt ytterligere forverret. I tillegg har krigen i Ukraina nå begynt å gi globale effekter, og denne konfliktens mulige virkninger synes nå, ut fra svarene, å ha fått mer oppmerksomhet og reaksjoner enn korona.

Til tross for at disse forholdene nå preger samfunnsutviklingen, er lederne i de offentlige virksomhetene i år mer optimistiske til den forventede økonomiske utviklingen i landsdelen generelt de kommende 12 månedene.

Foto av kbnn:

Offentlig sektor mer optimistiske til landsdelens utvikling, men usikkerhet på grunn av global situasjon

Diffusjonsindeks: 67,6 (46,6 i 2021, 26,7 i 2020, 75 i 2019)

Lederne i de offentlige virksomhetene er ganske enige om at landsdelen står foran en periode med stabil utvikling med noe oppadgående aktivitet på flere samfunnsområder. Mens hele 50 prosent forventer noe vekst og 35 prosent forventer uendret utvikling, er det bare 12 prosent som ser for seg noe tilbakegang. Omtrent ingen ser for seg store negative endringer framover, men da skal det tilføyes at svarene ble gitt bare kort tid etter at krigen i Ukraina hadde startet.

Vurdert opp mot fjorårets undersøkelse oppfatter vi en markert økning i optimisme ettersom det i 2021 var flere som forventet noe nedgang i den økonomiske aktiviteten enn de som mente økt aktivitet var mer realistisk. Dette understøttes også av en diffusjonsindeks på hele 68 i 2022 sammenlignet med fjorårets på 47, og i 2020 helt nede på 27. I 2021 forventet 34 prosent av virksomhetslederne nedgang, mens altså svært få gjør det i årets undersøkelse.

At undersøkelsen er gjort i en fase da det norske samfunnet hadde fjernet de fleste nasjonale politisk reguleringene som begrenset aktivitet og mobilitet, og landet bare var i starten av en krig på det europeiske kontinentet, gjorde besvarelsen av spørsmålene utfordrende. Det er en oppfatning, i alle fall fra intervjuene, at informantene i utgangspunktet valgte eller «ønsket» å holde dette utenfor i svarene på type avkryssingsspørsmål og lignende. I stedet valgte man å tilføye den underliggende usikkerheten fra de oppståtte samfunnskrisene som muntlige supplement til tallspørsmål om vekstrater og lignende. Vi har dessuten belyst informantenes usikkerhetsvurderinger omkring mulige framtidige virkninger av korona og krigen i Ukraina i egne kapitler annet sted.

Det er betydelig optimisme hos offentlige ledere til utviklingen i flere næringer i landsdelen «etter» korona, men med noe forbehold om global usikkerhet fra krigen i Ukraina med høyst ustabile leveranser og markeder. Veksten i privat sektor ser man også på skatteinngangen, som hittil har vokst ytterligere fra i fjor. Dette betyr åpenbart at næringslivet går bra, ifølge fylkeskommunene. Hele verdikjeden i sjømatnæringen og den kraftkrevende prosessindustrien nevnes av de fleste er på vei oppover. Så er det noe varierende tanker og forbehold omkring hva fornybarnæringer/energiproduksjon vil gi de nærmeste årene i nord, og det samme gjelder distansebasert reiseliv, mens flere nevner at fossilbasert energiproduksjon kan få en opptur etter erfaringene fra krigen i Ukraina der flere land ønsker å gjøre seg mer uavhengige av energi fra Russland og andre «ustabile» land. Transportnæringen bekymrer man seg for, og vi har fått utsagn om at de nok vil måtte få statlig støtte på grunn av høye energipriser, eller legge ned, særlig det som er basert på norsk arbeidskrafts lønnsnivå.

Den grønne omstillingen og teknologiens muligheter framheves av flere, men der flere samtidig formidler at utviklingen har gått sakte og at det er grunn til å ha nøkterne forventninger på kort sikt i nord. Det har vært økt oppmerksomhet rundt behov for vindkraft på sjø og land på grunn av krigen, men av samme grunn synes olje og gass også å ha fått en slags renessanse og ny oppslutning i noen år til. Landbasert vind møter motstand fra natur- og brukerinteresser, og ingen havområder er foreløpig lagt ut i nord for havvind. Det foreligger en rekke forslag til konsept og planforslag (inkludert hydrogenproduksjon), men det er avhengig av både tillatelser, nettkapasitet, lønnsomhet og finansiering.

De mest utviklede planene synes å være basert på industri som utnytter overskudd av tilgjengelig vannkraftenergi i nord – særlig Nordland, der flere industrianlegg er under utvikling eller planlegging i blant andre Narvik, Mo i Rana og Mosjøen. Men også innen blå fornybar energi er det prosjekter under utvikling. I Hammerfest planlegges Europas første karbonnøytrale ammoniakkanlegg i stor skala basert på naturgass.

Sjømatnæringen forventes fortsatt å vokse. Særlig havbruk har vokst betydelig i nord, har høy lønnsomhet og er etablert langs hele kysten. Man ser dog en tendens til relativt mer av aktiviteten konsentreres rundt konsern og regionskontor (administrasjon og teknisk støtte), mer bruk av sentral digitalisert overvåking og styring av matfiskanleggene og konsentrasjon av slakteri. Noen funksjoner, som salgsledd, er gjerne lokalisert helt andre steder enn der oppdrettsanleggene i kystkommunene er lokalisert. Samtidig gir aktiviteten muligheter for leverandører, i den grad slike i nord er konkurransedyktige. Havbruksnæringen gir nå betydelige midler gjennom Havbruksfondet til oppdrettskommuner, og vekstpotensialet synes fortsatt å være størst i nord. Fiskebåter og -rederi har også gode tider, men det er en bekymring at den landbaserte verdiskapingen hos fiskeindustrien har lønnsomhetsproblemer og utfordring med å gi helårs sysselsetting.

Offentlig sektor, inklusiv offentlig stat, forventes samlet sett å være stabil, men med regionale variasjoner – blant annet mellom regionsentre og distriktskommuner. Offentlige ledere viste til store offentlige virksomheter som har vært i nedgang, som Posten og statlige direktorat, som etter digitalisering har ført mest aktivitet inn til større byer, også utenfor Nord-Norge. Videre har det blitt flyttet funksjoner som følge av politireformen og domstolsreformen.

Så ser man ut fra vekstplanene som større kommuner har presentert i intervjuene, en tydelig tendens der flere større regionsentre i de nordlige fylkene tiltrekker seg investeringer og etableringer som følge av blant annet sin størrelse i kjøpekraft og bredde i tilbud og institusjoner – særlig innen handel, bolig og næringsbygging og tjenestebaserte næringer i privat og offentlig sektor.

En av bykommunene uttaler at vi har «All time high med investeringer i offentlig stat og privat næringsliv, aldri vært så høy aktivitet». En utfordring, i en annen by, er boligpriser, som er veksthemmende, og enkelte steder kan tilgang til høvelige sentrumsnære arealer være begrensende. Det er uttrykk for en optimisme som peker på fortsatt sterk vekst i noen av de større nordnorske byene, men peker også kanskje enda tydeligere på en fortsatt regional sentralisering i denne typen næringer.

Usikkerhetsmomentene som nevnes, er den globale situasjonen omkring krig, tilgang varer/råstoff, transportflaksehalser, energipriser og usikre markeder. I tillegg kommer ytterligere knapphet på arbeidskraft og den demografiske utviklingen – særlig i store deler av landets distriktskommuner.

Figur 44: Forventninger til den økonomiske utviklingen i landsdelen.

Spørsmål: «Hvilke forventninger har du til den økonomiske utviklingen i landsdelen (Nordland, Troms og Finnmark samlet) de kommende 12 månedene?»

Driftsresultat i offentlige virksomheter siste år bedre enn forventet, svakere framover

Diffusjonsindeks siste 12 måneder: 65,8 (67,7 i 2021, 48,5 i 2020, 51,3 i 2019).

NY: Diffusjonsindeks neste 12 md.: 40,7 (50 i 2021, 50 i 2020, 44 i 2019)

Forventet vekstanslag (netto driftsresultat): –1,5 prosent (–0,15 i 2021, –0,83 i 2020)

Foto av kbnn:

Driftsresultat foregående år bedre enn forventet

Diffusjonsindeks siste 12 måneder: 65,8 (67,7 i 2021, 48,5 i 2020, 51,3 i 2019).

De offentlige virksomhetene i undersøkelsen leverte siste år netto driftsresultater der hele 47 prosent svarte at resultatet ble bedre enn forventet. For 37 prosent var resultatet som forventet, mens bare en mindre andel på 16 prosent leverte svakere resultat enn forventet. At så lav andel i årets undersøkelse nå svarte at resultatet i 2021 ble svakere enn forventet, viser likevel en positiv utvikling sammenlignet med forventningene man på forhånd hadde til 2021, ettersom hele 32 prosent i forrige års undersøkelse, tidlig på året, hadde forventet resultatet ville bli svakere enn før.

Svarene i årets undersøkelse er ganske like resultatene i fjorårets undersøkelse. Det gjelder både den høye andelen som mente driftsresultatet siste regnskapsår var mer positivt enn forventet, og at relativt få svarte at resultatet var svakere enn forventet. I 2021-undersøkelsen svarte 13 prosent at driftsresultatet hadde blitt svakere enn forventet mot altså 16 prosent i år. Likheten med fjoråret understøttes også av at diffusjonsindeksen er omtrent lik med 66 i årets undersøkelse mot 68 i fjor.

Årsaken til bedre driftsresultat i fjor enn forventet forklarer virksomhetene med flere samtidige positive hendelser. For det første ble skatteinngangen vesentlig bedre enn forventet i de fleste kommuner, uten at man ble trukket for det i inntektssystemet, og noen viste til høyere rammetilskudd. Videre holdt renta seg lav, og dels lavere enn forventet hos en del kommuner. Det ble også vist til en god koronakompenasjon, og noen kom ut i pluss, mens få av informantene vi intervjuet mente de hadde blitt underfinansiert.

Så skjedde det også i år en del positive ting i næringslivet med indirekte positive konsekvenser for offentlig sektor. I tillegg til at skatteinngangen fra næringslivet ble bedre enn forventet, fikk man færre konkurser i næringslivet enn forventet også i 2021.

Figur 45: Utvikling i netto driftsresultat siste 12 måneder.

Forventet driftsresultat kommende 12 måneder er lavere

Forventet vekst (netto driftsresultat): –1,5 prosent (–0,15 i 2021, –0,83 i 2020)

NY: Diffusjonsindeks forventning neste 12 mnd.: 40,7 (50 i 2021, 50 i 2020, 44 i 2019)

Framover forventer de offentlige virksomhetene i gjennomsnitt en nedgang i netto driftsresultat på 1,15 prosent de kommende 12 månedene. Dette er litt svakere enn forrige år, da man forventet et negativt vekstanslag for netto driftsresultat på –0,15.

Den lavere forventningen understøttes av at årets diffusjonsindeks er 41, mot fjorårets 50. Andel bedrifter som i årets undersøkelse forventer bedre driftsresultat framover, er 21 prosent, mens 40 prosent forventer svakere resultat. Det er noe svakere enn i fjor, da relativt flere både forventet bedre resultat og færre forventet svakere resultat, og oppsummert signaliserer dette en forventet strammere økonomi i 2022 enn man forventet i forrige undersøkelse for 2021.

Forventet vekstanslag (brukerbetaling): 0,4 prosent (–0,55 prosent i 2021, –1,73 i 2020 og 0,30 i 2019).

Forventet vekstanslag (øvrig inntekt): 0,61 prosent (0,26 prosent i 2021, –1,00 prosent i 2020 og 1,06 prosent i 2019)

Fra undersøkelsen presenterer vi forventet utvikling i «brukerbetalinger» og «øvrige inntekter» hver for seg. Det er fordi førstnevnte kan offentlig sektor i større grad påvirke selv, mens øvrige inntekter er sterkere påvirket av inntektssystemet for overføringer over statsbudsjettet til virksomhetene.

Brukerbetaling

Brukerbetaling er betaling knyttet til bruk av offentlige tjenester. Det kan være snakk om at en betaler for utføring av hele tjenesten eller bare en egenandel. Tjenestene kan være hjemmetjenester, dagopphold, vederlag for opphold i institusjon, oppholdsbetaling for barnehager og SFO, billett på offentlig kollektivtrafikk, bruk av offentlig svømmehall m.m.

69 prosent av virksomhetene forventer uendret eller inntil 2 prosent økte brukerbetalinger

framover, mens 21 prosent forventer større økning i brukerbetalinger. Bare 8 prosent forventer nedgang, som er bedre enn i fjor, ettersom mange forventer virkningene av pandemien vil være mindre i år med et åpnere samfunn.

Mens mange virksomheter de foregående to årene hadde en god del reduserte brukerinntekter fra stengte barnehager, idrettshaller, kollektivtrafikk (fylkeskommunene), sykehus, havneforetak, kulturinstitusjoner m.m. på grunn av korona, er forventningene hos nesten alle at situasjonen framover vil bli bedre. Koronaperioden har imidlertid påvirket kollektivreisemønsteret, og særlig en av fylkeskommunene framhever at særlig trafikkinntektene synes å bli mindre enn forventet i 2022, til tross for at kollektivtilbudet normaliseres. Inntektsbortfallet har hittil i år vært mindre på båtrutene enn bussrutene. Blant mindretallet av kommunene – de som forventer lavere brukerinntekter – er det noen kommuner som må redusere de ikke-lovpålagte tjenestene som blant annet kultur og får dermed reduserte brukerinntekter.

Sammenligner vi forventede brukerinntekter i undersøkelsen fra forrige år, var det da en lavere andel av virksomhetene som da forventet økning i brukerbetalinger (29 prosent, mot 37 i 2022). Samtidig var det en større andel av virksomhetene (26 prosent, mot 13 i 2021) som forventet lavere brukerinntekter utover normal prisvekst omtrent like mange som forventet uendret brukerbetaling, men flere som forventet en mer markert nedgang. Vi tror det skyldes både at koronabegrensningen på aktiviteter og usikkerheten om utviklingen i pandemien var større i fjor.

Figur 47: Forventet utvikling i brukerbetalinger de kommende 12 månedene.

Når det gjelder den største inntektsposten, «Øvrige inntekter», forventer om lag halvparten, 53 prosent, uendret eller inntil to prosent inntektsvekst, mens hele 26 prosent av alle forventer økning utover normal prisstigning (men bare 12 prosent av kommunene). Derimot er det noe overraskende at hele 21 prosent forventer inntektsnedgang, og hovedparten av disse forventer inntektsreduksjon på inntil 5 prosent eller mer.

Isolert til primærkommunene har hele 1/3 svart de forventer reduksjon i øvrige inntekter. Dette kan blant annet komme fra virkninger av befolkningskomponenten i inntektssystemet, der kommuner og fylkeskommuner med nedadgående folketall vil miste inntekter. Mange virksomheter uttaler at de da kan forvente en stram økonomi som følge av forventet inntektsreduksjon, selv om noe kan hentes inn etter hvert ved å tilpasse aktiviteten. Sammenlignet med undersøkelsen i 2021, var det også da en stor andel på 22 prosent som forventet nedgang i «øvrige inntekter». Det tilsier at lederne i store deler av offentlig sektor forventer en fortsatt og ytterligere strammere inntektssituasjon framover.

Figur 48: Forventet utvikling i øvrige inntekter de kommende 12 månedene.

Som vi også nevnte i fjorårets undersøkelse, er det en særskilt type inntekter som tilfaller kommuner i ulik grad, nemlig bruksrelaterte inntekter fra næringer som henter ressurser og nyttiggjør seg arealer i kystsone eller på land.

Mange kommuner er avhengige av disse og vil bli rammet hardt om de faller bort eller regelverk endres. Det gjelder særskilte skatter/avgifter e.l. fra havbruksnæringa (blant annet fra Havbruksfondet, som endres i 2022), vannkraft (blant annet konsesjonskraft), olje- og gassutvinning (for eksempel eiendomsskatten på landanlegg) og vindkraft (eiendomsskatt mv.). Dette er inntekter som for noen kommuner har vært stabile inntekter å regne med, og for andre har kommet med store variasjoner enkelte år (for eksempel fra Havbruksfondet de senere årene), og har hatt stor betydning for kommuneøkonomien.

Flere har basert sine planer og satsinger ut fra det de har eller forventer å få, så forutsigbarhet er helt avgjørende for regioner og virksomheter omkring dette. Dette er til dels inntekter som man regner som betaling for utlegg kommunene har hatt til investeringer i veier, tilrettelegging av arealer og øvrig infrastruktur for næringsvirksomhet.

Nå er det ytterligere aktualisert regelverk som framover sikrer bedre og mer forutsigbare økonomiske kompensasjonsordninger til kommuner og lokalsamfunn fra voksende næringsaktiviteter som landbasert fiskeoppdrett og vindkraft. Innen oppdrett er det hittil bare oppdrett av fisk i sjø som betaler inn midler til Havbruksfondet, og man ønsker lignende ordninger til landbasert oppdrett. Tilsvarende ønsker man å se på andre og forutsigbare kompensasjonsordninger for både vindkraft på land og havvindanlegg.

Forventet økning i brutto driftsutgifter tross knappe inntekter

Samlet vekstanslag: 0,84 prosent (–1,39 prosent i 2021, –0,47 prosent i 2020 og 0,85 prosent i 2019)

Brutto driftsutgifter betegner en virksomhets utgifter til drift før eventuelle inntekter driften genererer er trukket fra. I offentlig sektor vil forventningene til utviklingen av brutto driftsutgifter si noe om forventet endring av kostnadene knyttet til tjenesteproduksjon og forvaltningsoppgaver. Typisk vil endringer i driftsutgifter være knyttet både til lønnsutviklingen, samt prisutviklingen når det gjelder energi, varer og tjenester som benyttes i offentlig sektors drift.

I gjennomsnitt forventer virksomhetene i undersøkelsen en liten økning

i brutto driftsutgifter på 0,84 prosent (ned 1,39 prosent i fjor) de kommende 12 månedene, dvs. en nedgang justert for KPI. Dette vil være en økning til tross for en stram forventet inntektsutviklingen, jf. forrige underkapittel, der kommunene isolert sett forventer noe overraskende en inntektsnedgang. Svarene tyder på at flere offentlige virksomheter ser for seg en stram økonomi, men altså særlig kommunesektoren, og behov for å ta ned aktiviteten. Hele 26 prosent av de offentlige virksomhetene tror driftsutgiftene vil måtte bli lavere framover, mens bare 18 prosent forventer at de vil ha det det samme utgiftsnivået som før. En del virksomheter, 11 prosent, forventer en mindre økning som bare er innenfor normal prisstigning, mens hele 45 prosent forventer en noe større økning i driftsutgiftene.

Sammenlignet med i fjor, er situasjonen at klart flere forventet økte driftsutgifter, 55 prosent, mot 35 prosent i 2021. Det har altså skjedd en markert endring fra i fjor, men også fra året før, da man forventet reduserte driftsutgifter til at man nå forventer vekst i brutto driftsutgifter.

Forventet vekstanslag: 0,11 prosent (–1,85 prosent i 2021, 0,72 i 2020 og 0,82 i 2019)

Virksomhetene i offentlig sektor i Nord-Norge oppgir samlet sett at de ser for seg en utflating i investeringene de kommende 12 månedene med bare en marginal økning på 0,1 prosent. Det er en liten forbedring i forventet investeringsutvikling som i fjorårets undersøkelse var -1,85 prosent. Om vi kun ser på kommunene, så forventet de en investeringsutvikling på -0,2 prosent, mens de i fjorårets undersøkelse forventet investeringsutvikling på -3,7 prosent.

Fortsatt lav investeringsutvikling signaliseres med bakgrunn i ledernes vurdering av den økonomiske situasjonen i offentlig sektor. Det er til tross for klare ønsker og drivkrefter i regionene med behov for nye investeringer både til flere utbyggingstiltak og omstruktureringstiltak der hensikten er å effektivisere gjennom rimeligere drift. At man før har vært litt for ekspansiv både for drift og investeringer innenfor gitte økonomiske rammer tidligere, innebærer at flere virksomheter nå uansett ser seg nødt til å redusere investeringsnivået noe eller betydelig.

Det er en klar oppfatning fra de intervjuede informantene (mest kommuner, fylkeskommuner og sykehus ble dybdeintervjuet), at større deler av kommunesektoren nå legger sterkere vekt på å bringe balanse i økonomien og gjør strengere prioriteringer av hva de bør og kan investere i. Derfor er investeringer utover

formålsbygg/investeringer relatert lovpålagte oppgaver, selvfinansierte investeringer samt nødvendig vedlikehold i større grad forsøkt mer luket ut av budsjettforslagene fra administrasjonene.

En viktig drivkraft bak investeringsbehovet er fortsatt stort etterslep i vedlikehold og oppgraderinger av bygg og infrastruktur, som har hopet seg opp over tid. Dette utløser behov for renovering og investeringer i nybygg til ulike omsorgstjenester (utviklingshemmede, unge med rus/psykiatriutfordringer, eldreomsorg), skoler og forsømte vei-, vann- og avløpsoppgraderinger. Som følge av et ønske om å få fart på næringsutvikling, investeres det likevel i helt nødvendige satsinger som næringsarealer og havnekapasitet. I noen grad gjøres det også investeringer man føler seg nødt til for å gjøre lokalsamfunnene attraktive for bosetting, som idrettshaller og lignende. Drivkrefter som på ulike måter slår inn både i kommuner med vekst og nedgang i folketallet, er fortsatt strukturelle endringer i demografi og spredt bosettingsmønster. Av akutte behov framover framheves tilpasninger i akuttomsorg og korttidsplasser. Folketallsutviklingen påvirker imidlertid inntektsgrunnlaget og hva man har råd til å investere for å oppnå nødvendig omstrukturering, også som innebærer effektivisering.

Fortsatt dreier investeringene seg ofte om behov for kapasitetsnedbygging, eller nedlegging av skoler i en del kommuner for å samle elevene i større enheter mer sentralt – dels av driftsøkonomiske hensyn, og dels av behov for omstrukturering som følge av generell nedgang i elevtall, eller småskoler med for få elever. Ytterligere påpekes behov for å samle skolene, og dels barnehager/skolefritidsordning, mer konsentrert i nye større bygg for å kunne tilby høyere standard med spesialrom, svømmehall og lettere ha tilgjengelig godt kvalifiserte lærere å sette inn ved fravær. Omstrukturering gjelder også eldreomsorgen der lokalitetene kan være spredt.

Som for kommunene har også fylkeskommunene i landsdelen utfordringer med å prioritere investeringene slik at tjenestetilbudene og infrastruktur kan tilpasses økonomisk evne og bosettingsutvikling. Landsdelens spredte bosetting med øyer og store avstander er økonomisk krevende for fylkeskommunene og har medført stort etterslep blant annet på fylkesveier og tilhørende bruer og tunneler, der fylkeskommunene nå har overtatt ansvaret. Her planlegges økte investeringer, og ikke minst i Troms er det et stort behov. Store investeringer i båt/ferge og videregående skoler er gjort, men økonomien presser nå kollektivtilbudet kanskje særlig i Finnmark, og Finnmark har også en struktur for videregående skoler med spredte lokaliteter som utfordres med spørsmål om færre lokasjoner, som er viktige for sårbare distriktskommuner å beholde. Det hele handler om å overholde de økonomiske rammene og ha nok investeringsmidler til å kunne betjene befolkningen både i byer, øyer og andre spredte bosteder. Intensjon om grønn omstilling og reduserte miljøavtrykk utfordrer offentlig sektor ytterligere på stadig flere områder.

Innen spesialisthelsetjenesten er det fortsatt flere store nye investeringer på gang, blant annet med nye sykehusutbygginger flere steder i landsdelen, men en sentral drivkraft vi hører er investeringsbehov for å kunne gi nye behandlingstilbud likeverdig med storbyer i Sør-Norge.

Figur 50: Forventet utvikling de neste 12 månedene: Investeringsnivå.

Spørsmål: «Hva er dine forventninger for utviklingen i din virksomhet for de kommende 12 månedene? (vurder utviklingen i forhold til de foregående 12 månedene) – investeringer.

Under er et utvalg av svarene fra respondentene:

Kommunedirektør: Vi har for kostbar drift, og det har ført til en usunn økonomi, slik at vi må redusere aktiviteten for å kunne gjøre nødvendige investeringer framover.

Kommuneleder: Nedgangen i elevtall innebærer at vi må planlegge for reduserte utgifter i oppvekstsektoren. Den desentraliserte skolestrukturen, men også utfordringer i omsorgssektoren, medfører at vi planlegger å sentralisere skoler og institusjoner for å redusere enhetskostnadene.

Rådmenn: Kommunesektoren står foran forsømt opprusting og omstrukturering for å være attraktiv å bo og etablere seg i. Vi trenger en effektiv drift som frigir midler til å investere i – attraktive bo- og næringsarealer, vann og avløp, og litt vei – kulturtilbud og tiltak for bolyst – bygge moderne og effektive skoler og omsorgstilbud som frigir midler til å investere

Økonomisjef i en kommune: Noen år siden hadde vår kommune et enormt akkumulert overforbruk, og vi reduserte ikke driften etter at investeringen var utført for å utnytte kostnadsreduksjonspotensialet det var lagt opp til. Konsekvensen er en stor gjeldsandel med risiko når rentene øker. Vi har ikke engang råd til å investere i kostnadsreduserende tiltak, og heller ikke råd til å investere for flere eldre nå og framover, som det er behov for. Alle sektorer må redusere – oppvekst og kultur mest, men også helse og omsorg.

Leder i helseforetak i nord: Spesialisthelsetjenesten: Helseforetakene i nord har satset investeringer for flere milliarder kroner i nye sykehusbygg og medisinteknisk utstyr både i Nordland, Troms og Finnmark. Knapp tilgang på helsepersonell har medført høye kostnader til innleie av sykepleiere og legespesialister. Drivkraften er å utvikle nordnorske helseforetak til å tilby minst like gode tjenester som i sør, men den utfordres av økonomiske rammer. Investeringer i mer robotteknologi gir mindre feil og komplikasjoner, men er dyrere å drifte og øker ikke kapasiteten. Mer bruk av poliklinikk gir bedre tilgjengelighet og kan redusere sengekapasiteten.

Ledere i fylkeskommuner i nord: Fylkeskommunene i nord står for store investeringer i fylkeskommunale veistrekninger, tuneller, bruer, fartøy og rehabilitering av fergekaier. Investeringsbehov og etterslep på overtatte fylkesveier utgjør mange milliarder kroner i landsdelen. Det igangsettes blant annet en 4-årig satsing på flere hundre millioner kroner til veivedlikehold i Troms, og videre planlegges det å bruke flere hundre millioner kroner på å ta igjen etterslep skoleinvesteringer der. Finnmark har tatt løft før på videregående skolebygg, men har også etterslep på veivedlikehold. Det er fortsatt press på å redusere på kollektivsatsingen i deler av landsdelen der produksjonen har overskredet budsjett, men mindre handlingsrom reduksjon der det er skoleskyss.

Regionale leveranseandeler til investeringene er fortsatt høye

I gjennomsnitt oppgir de offentlige virksomhetene i undersøkelsen at 68 prosent av den enkelte virksomhetens forventede investeringsbeløp vil bli liggende igjen i landsdelen. Dette er en gjennomsnittsbetraktning hvor svarene fra alle virksomhetene tillegges like stor vekt uavhengig av investeringsbeløpets størrelse.

Det er noe høyere andel regionale innkjøp enn ved undersøkelsen i 2021, da den var 61 prosent, men gir ikke grunnlag for å konkludere at man generelt kjøper mer lokalt, fordi andelen også påvirkes av hvilken type investeringer som dominerer de enkelte årene.

En interessant nyanse er at hvor stor andel av investeringene som går til regionale leverandører, varierer til dels betydelig mellom de ulike kategoriene av offentlige virksomheter. Dette gjenspeiler dels forskjeller i hvilken aktivitet de utfører, men muligens også forskjell i hvordan innkjøpsforvaltning og -strategier foregår.

Kommunesektoren og kommunale selskap gjør samlet en noe høyere andel av sine investeringsinnkjøp lokalt, 70–80 prosent, men også fylkeskommuner ligger høyt. Her vil det bli interessant å følge betydningen av at fylkeskommunene har fått mer veiansvar etter overtakelse av drift, utbygging og planlegging av fylkesveier. I hvilken grad regionale selskap kan levere på dette, avhenger blant annet av hvordan anbudene deles opp i større eller mindre anbudspakker.

Statlige virksomheter leveranseandeler ligger en del lavere enn kommunesektoren, men varierer mye fordi det er stor variasjon i typen aktivitet de driver og utstyret de bruker. Det må også tilføyes at enkelte statlige virksomheter med større infrastrukturinvesteringer ikke er med blant informantene, for eksempel Statens vegvesen.

Sykehussektoren synes å ha en type aktivitet som innebærer at regionale investeringsinnkjøp forventes å ligge godt under øvrige offentlige virksomheter og har regionale innkjøpsandeler på 10–30 prosent, blant annet på grunn av innkjøp av kostbart medisinsk utstyr der mesteparten kjøpes nasjonalt eller utenlands. Imidlertid vil de regionale leveranseandelene fra sykehus påvirkes av at det fra år til år varierer hvilke typer investeringer som gjøres. For eksempel vil år med investeringer i nye store byggeprosjekt, som nå i blant annet Narvik og Hammerfest, trekke regional leveranseandel opp.

Universitetssektoren har anslo regionale innkjøp fra investeringer på 45–55 prosent i fjor, men har ikke svart i år. Flere viktige forvaltningsenheter fra regional stat, som for eksempel statsforvalter, politiet og noen andre, har vi for begrensede data på til å kunne belyse det.

Figur 51: Andelen av investeringer til landsdelen.

Virksomhetene i offentlig sektor er underlagt regelverk om offentlige anskaffelser, noe som innebærer at alle investeringsprosjekter og innkjøp må være gjenstand for konkurranse. Anskaffelser (herunder investeringsprosjekter) over en viss terskelverdi må i henhold til regelverket lyses ut på anbud i hele EØS-området.

Virksomhetene har derfor i begrenset grad mulighet til å ta hensyn til lokalt og regionalt næringsliv når anskaffelser skal foretas. Enkelte av informantene vi har snakket med, oppgir at selv om store nasjonale eller internasjonale aktører ofte vinner større anbud, benytter de i stor grad lokale underleverandører. Slik kommer likevel en del av de større offentlige investeringene indirekte lokalt og regionalt næringsliv til gode, men i varierende grad, og her kan utforming av anbudsvilkårene påvirke dette ved for eksempel mer oppdeling av anbudspakker slik at mindre- og mellomstore lokale leverandører blir mer konkurransedyktige og kan delta i anbudene.

Sysselsettingen i offentlig sektor kommende 12 måneder: Det forventes fortsatt noe nedgang

Forventet vekstanslag: –0,5 prosent (–0,29 prosent i 2021, –0,31 prosent i 2020 og 0,03 prosent i 2019).

Endring årsverk siste år: 1,8 prosent (januar 2021–mars 2022), og –0,8 prosent (januar 2020–mars 2021).

Virksomhetene i utvalget i offentlig sektor opplyste at de hadde hatt en samlet økning i årsverk siste år på 1,8 prosent. Her var det stor variasjon mellom type virksomheter, der blant annet en stor økning i foretak som Helse Nord RHF trekker opp, mens kommunene i utvalget hadde nullvekst (0,1 prosent).

Framover forventer virksomhetene å redusere

bemanningen med 0,5 prosent de kommende 12 månedene, noe mer hos helseforetakene. Det er noe større nedgang enn man forventet i fjorårets undersøkelse. Nedtaket i bemanningen er en del av en prosess for å gjøre kommuneøkonomien robust og frigjøre mer midler og styrke tjenestetilbudet til en framtidig økende eldre befolkning.

En liten overvekt av virksomhetene (53 prosent) forventer imidlertid ingen endring i antall årsverk, omtrent som i fjor. Hele 27 prosent forventer fortsatt redusert antall ansatte (22 prosent i 2021), mens 21 prosent (23 prosent i 2021) forventer å øke antall ansatte. En forskjell fra tre år siden (før korona), er at de senere årene er det relativt flere som befinner seg i kategoriene at de forventer vekst, og særlig større reduksjon, i årsverk.

Vi synes å se den samme tendensen som i forrige undersøkelse, at svarene kan være uttrykk for forventninger om omstruktureringer og usikkerhet i offentlig sektor der noen virksomheter vokser, mens andre reduserer. Dette skyldes dels strukturelle samfunnsendringer, men flere nevner merkbare effekter for en del kommuner slik kriteriene i inntektssystemet for overføringer til kommunene fungerer. Dette slår særlig inn hos mindre kommuner med bundne utgifter som er vanskelige å nedjustere, og som samtidig får reduserte inntekter på grunn av nedgang i befolkningen.

Figur 52: Forventet utvikling i virksomheten: Antall årsverk.

Enda vanskeligere å skaffe kvalifisert arbeidskraft til flere yrkesgrupper i offentlig sektor

Diffusjonsindeks: 18,9 (34,5 i 2021, 37,5 i 2020 og 56,3 i 2019)

Et av spørsmålene i undersøkelsen handler om tilgangen til relevant kompetanse – hvor virksomhetslederne blir spurt hvordan de opplever tilgangen på kvalifisert arbeidskraft. I sum svarer bare 6 prosent av virksomhetslederne at dette oppleves som «lett» eller «svært lett», og andelen som oppgir at tilgangen på arbeidskraft er «hverken vanskelig eller lett», utgjør 27 prosent. De som synes det er utfordrende å rekruttere utgjør til sammen 68 prosent, fordelt på 49 prosent som synes det er «vanskelig», og 19 prosent som synes det er «svært vanskelig».

Vi har sammenlignet med fjorårets undersøkelse, og årets diffusjonsindeks på 18,9 mot fjorårets 34,5 uttrykker veldig sterkt at rekrutteringssituasjonen til offentlig sektor fortsatt er vanskelig, vanskeligere enn de to foregående årene, men særdeles mye vanskeligere enn for tre år siden, da diffusjonsindeksen i 2019 var på hele 56. Dette underbygges ytterligere av at i 2019 syntes «bare» 25 prosent det var vanskelig å rekruttere, og hele 38 prosent syntes det var lett eller svært lett å rekruttere. Det ekstraordinære ved denne utviklingen er at de økte rekrutteringsutfordringene i offentlig sektor skjer før korona-perioden er helt over.

Intervjuene bidrar til å kaste mer lys over tallene og underbygger og forklarer utviklingstrekkene analysert foran om at det er blitt enda vanskeligere å rekruttere kompetansepersonell til flere viktige yrker.

Offentlige virksomheter, særlig kommunene, driver en svært mangfoldig virksomhet. De dekker mange og svært ulike sektor- og fagområder, og de har dermed behov for personale med utdanning innenfor forskjellige fagområder, eksempelvis pedagogikk, helsefag, ingeniørfag eller rettsvitenskap. Statlig forvaltning og -virksomheter kjennetegnes av mange jobber som krever høy og til dels svært spesialisert høyere utdanning, blant annet til universiteter og sykehus.

Rekrutteringsproblemene som ble avdekket i årets undersøkelse, er mye av det samme som årene før, men synes forsterket overraskende mye bare siste år. Tilgangen til kvalifisert arbeidskraft varierer mye ut fra sektor og fagområde, men de aller fleste mener det er utfordrende å skaffe tilstrekkelig antall kvalifiserte arbeidere særlig innenfor helse- og omsorgssektoren. Det gjelder stillinger som sykepleiere/spesialsykepleiere, leger/legespesialister (blant annet radiologer), psykologer og vernepleiere, men også spesialpedagoger og fagkyndige til barnevern og øvrig faglært helsepersonell. En yrkesgruppe som har kommet enda mer i sentrum de senere årene, er ergoterapeuter, som blir stadig viktigere for omlegging av syke og eldres helsehverdag slik at flere skal kunne mestre å bo lenger hjemme, og at det sørges for forebyggende tilpasninger. Eldrebølgen gjør at kommunene enda tydeligere ser nødvendigheten av nye tiltak for å være attraktive bo- og arbeidskommuner for å rekruttere ovennevnte typer personell. Konkurranse om enkelte yrkesgrupper, der kommuner overbyr hverandre, og privat sektor overbyr kommunene, er et negativt nullsumspill som øker kostnadene i hele helsesektoren.

I løpet av koronaperioden ble det enda vanskeligere å leie inn personell/vikarer fra Sverige, Danmark og Sør-Norge – også forsterket av lav kronekurs fordi norsk lønn da blir mindre verdt.

Utfordringen med kompetansearbeidskraft gjelder nå både større og mindre kommuner, men er særlig kritisk i mindre distriktskommuner med få stillinger og lange avstander.

Til dels gjelder rekrutteringsutfordringene til offentlig sektor også personell til teknisk sektor (ingeniører, arealplanleggere, prosjektledere o.l.), som følge av mange større regionale utbyggingsprosjekt der offentlig sektor også må ha plankapasitet for utbyggingsprosjekt i regi av privat sektor. Etter overføring av deler av statlig veiadministrasjon til fylkene oppleves det enkelte steder at det er vanskelig å rekruttere veiingeniører o.l. I tillegg er det private konsulentfirma som tilbyr bedre lønn og henter planfolk og ingeniører fra offentlige stillinger. Akademisk arbeidskraft som advokater, økonomer, planleggere o.l. kan også oppleves som vanskelig selv for litt større steder, mens til vanlige administrative stillinger som kontorpersonell, rådgivere og så videre er det flere søkere. Lærere er en stor yrkesgruppe, men kommunesektoren svarer veldig forskjellig om behovet der – på den ene siden reduseres antall elever flere steder, men samtidig synes søkingen til yrket å være lavere og kan gi utfordringer for enda flere kommuner på sikt.

Oppsummert mener virksomhetene at til tross for enkelte rekrutteringsutfordringer klarer man vanligvis «å tilby tjenestene, men ting er til dels betydelig vanskeligere å drive (kontinuerlig kapasitetsplanlegging av personale), dyrere og i en del tilfeller med lavere kvalitet på tjenestene ved manglende stabilitet i stillingene. Valget man står overfor er at man ikke får løst oppgavene innenfor tidsrammen, lengre ventelister (for eksempel at noen mangler fastleger) og at man må leie korttidsarbeidskraft fra dyre vikarbyrå.

Figur 53: Hvor vanskelig er det for din virksomhet å skaffe kvalifisert arbeidskraft?

Meld deg på vårt nyhetsbrev

Vær først ute og hold deg oppdatert med innhold fra kbnn: direkte på e-post.