I 2022 opplevde Norge stigende inflasjon, økte renter og innhenting av den økonomiske aktiviteten etter pandemien.

Foto: Espen Schive/Norges Bank

2023 ble preget av et presset arbeidsmarked og ytterligere renteøkninger. Nå er det tegn til at økonomien er i ferd med å kjøles ned, men et fortsatt stramt arbeidsmarked indikerer at rentene holdes oppe gjennom 2024. Videre renteendringer

avhenger av om presset på norsk økonomi tiltar eller avtar.

Etter god økonomisk utvikling gjennom 2022 avtok veksten i fastlandsøkonomien i 2023. Samtidig var det stor variasjon i aktivitetsnivået mellom næringene. Aktiviteten i petroleumsnæringen ble trukket opp av store investeringer som ble initiert som følge av oljeskattepakkene. Kronesvekkelsen bedret samtidig situasjonen for mange av de eksportrettede bedriftene i industrien og tjenesteytende næringer. Aktiviteten ble trukket ned på grunn av mindre oppdragsmengde for bygg og anlegg, samt svakere etterspørsel i varehandelen.

Norges Bank anslår en BNP-vekst på 1,3 prosent i 2023, ned fra 3,7 prosent i 2022.

På under to år er styringsrenten satt opp fra 0 til 4 prosent, og SSB forventet en stabil styringsrente på 4,25 prosent frem til slutten av 2024. Norges Banks prognoser viser at boliglånsrenten vil øke til 5,7 prosent i 2024, og avta noe fra 2025. Økende arbeidsledighet og lavere inflasjon kan bidra til redusert rentenivå igjen, og i løpet av høsten 2023 var det tegn til begge deler. Sammenlignet med 2022 steg arbeidsledigheten mest innen bygg og anlegg, varehandelen og IKT, men den samlede ledigheten var fortsatt lav.

Siden slutten av 2021 har Norges Bank økt styringsrenten er rekke ganger for å dempe den kraftige prisveksten. Inflasjonen har vært svært høy de to siste årene, mye drevet av veksten i energi- og matvarepriser. Prisene målt med konsumprisindeksen økte med 5,9 prosent i 2022, og det ventes noe lavere prisvekst i 2023. Inflasjonen avtok etter sommeren, spesielt på grunn av fallende energipriser. Likevel var prisveksten fortsatt på et høyt nivå, og endringen i matvareprisene var det som bidro mest til den samlede veksten.

KPI. 12-månedersvekst (prosent). KPI fordelt på undergrupper (prosentenheter).

Det tar tid før økte lønnskostnader i Norge og internasjonal prisvekst gir fullt utslag i konsumprisene. En viktig årsak til det siste er kronesvekkelsen mot de viktigste valutaene. Sammenlignet med 2022 anslås det at kronen vil bli åtte prosent

mindre verdt mot euro på årsbasis i 2023. Det er mye som tyder på at kronen ikke kommer til å svekke seg ytterligere, men at den vil holde seg på svake nivåer.

Importveid kursindeks (I44), USD og euro mot NOK.

I 2022 var lønnsveksten på 4,3 prosent. Dette var 1,5 prosentpoeng lavere enn prisveksten og førte til en nedgang i reallønnen. For 2023 ventes det en årslønnsvekst på 5,5 prosent, og det betyr at reallønnen fortsetter å falle (reduksjon på 0,3 prosentpoeng). Det ventes at god lønnsvekst og fallende inflasjon vil trekke opp reallønnen i 2024.

Husholdningenes etterspørsel etter varer og tjenester har vært høy, selv om utsalgspriser og renter har økt. Mye av årsaken er at oppsparte midler under pandemien fungerte som en buffer når prisene steg.

Nå er det mange som har brukt opp denne bufferen, og det er tegn til noe svakere vekst i konsumet.

Det gjør at mer av husholdningenes tilgjengelige midler må brukes til å betjene til dels høy gjeld med flytende rente. Det som trekker opp anslaget, er et sterkt arbeidsmarked, og på sikt de stigende reallønningene.

Renteøkninger og redusert kjøpekraft har også dempet etterspørselen i boligmarkedet. Dette vises gjennom rekordlav igangsetting av nye boligbygg. Den lave boligbyggingen taler for at prisene kommer til å øke igjen på litt lengre sikt.

Foto: Marthe Nyvoll for kbnn:

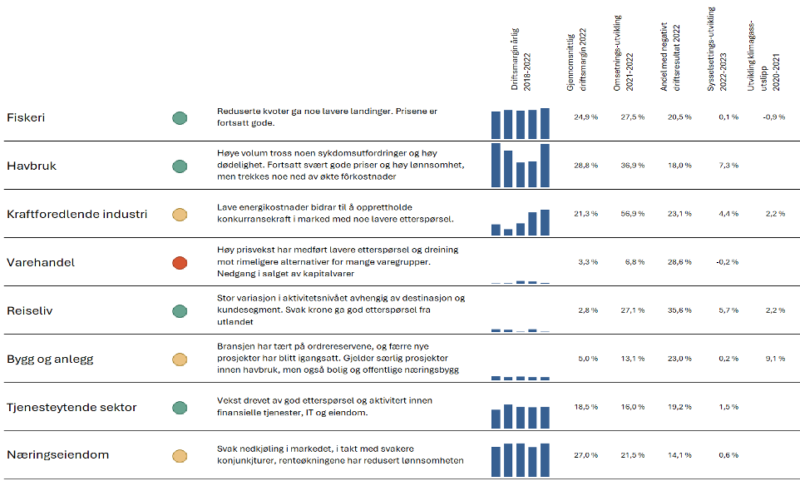

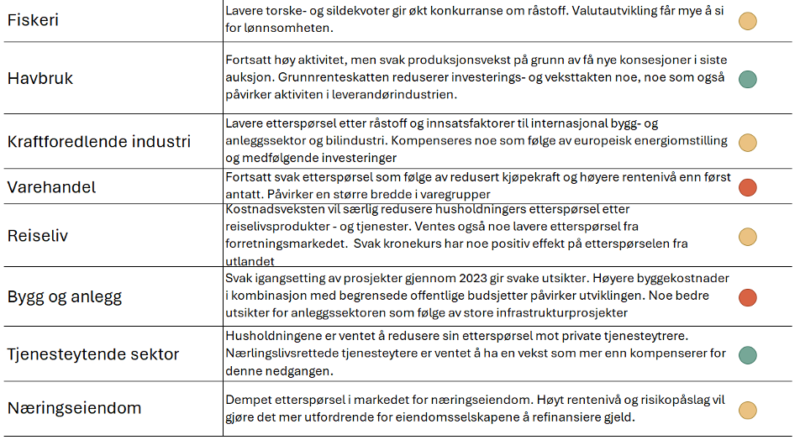

Konjunkturene merkes i nordnorsk næringsliv

Etter pandemien har det vært svært høy aktivitet og lønnsomhet i de fleste deler av næringslivet i landsdelen. Svak krone har bidratt positivt til omsetning og lønnsomheten til eksportørene. Samtidig har det vært stort konsum av varer og tjenester, mens arbeidsmarkedet har vært svært stramt.

Nå står man ved et vippepunkt. Rentenivået er nå så høyt at det påvirker investeringsmulighetene for både næringsliv og husholdninger. Prisvekst har gitt redusert kjøpekraft både i inn- og utland. Utsikter til utflating av prisvekst og rentebane trekker opp utsiktene noe. Det er mer usikkert hvordan utviklingen for kronekursen kommer til å bli. Anslaget for neste år tilsier at det vil bli en utflating av aktiviteten i den nordnorske økonomien. Forskjellene vil likevel være store, og en del næringer vil gå gjennom en tøff periode.

Meld deg på vårt nyhetsbrev

Vær først ute og hold deg oppdatert med innhold fra kbnn: direkte på e-post.