Nedkjøling av verdensøkonomien – på vei mot mer stabilitet?

Stigende inflasjon og geopolitiske spenninger har skapt økonomiske utfordringer globalt. Sentralbankenes respons og fremvoksende økonomier som India spiller en nøkkelrolle i årets økonomiske bilde.

Foto: Shutterstock

I 2022 nådde prisveksten i en rekke vestlige land de høyeste nivåene siden 1980-årene. Veksten ble først drevet av sterk prisstigning gjennom pandemien og deretter gjennom konsekvensene av Russlands invasjon av Ukraina. De vestlige sentralbankene fulgte opp med raske rentehevinger for å dempe inflasjonen. Selv om prisveksten har avtatt, tilsier anslagene

at den først i 2025 er tilbake på sentralbankenes styringsmål.

Det er flere grunner til at det tar tid før man ser effekten av de pengepolitiske innstrammingene. Oppsparte midler under pandemien muliggjorde et høyt privatkonsum i perioden etter, energistøtteordninger bidro til høy aktivitet i næringslivet, og svært høy lønnsvekst drevet av et stramt arbeidsmarked opprettholdt kjøpekraften.

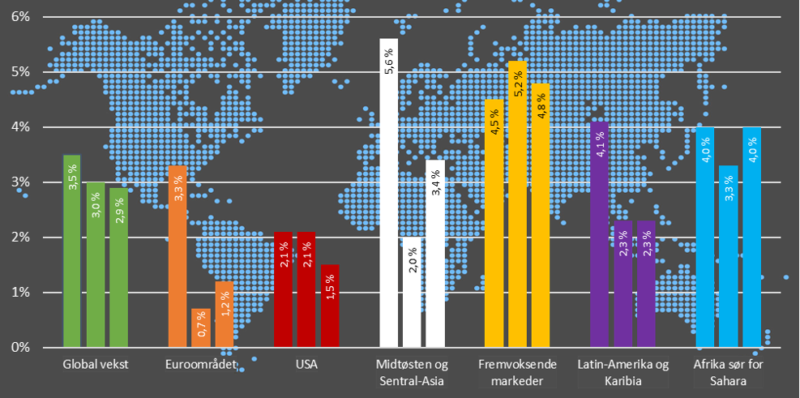

Det internasjonale pengefondet (IMF) har anslått at den globale veksten vil falle fra 3 prosent i 2023 til 2,9 prosent i 2024. Det er særlig utsiktene i euroområdet som drar ned forventningene for neste år.

Anslag for vekst, 2022-2024 (IMF oktober 2023).

De vestlige sentralbankenes hovedfokus er å få kontroll på kjerneinflasjonen, og de har gjennomført en rekke rentehevinger. Det er klare tegn til at inflasjonsraten er på vei ned, og den ventes å avta videre inn i 2024. Perioden med rentehevinger kan dermed nærme seg slutten, men det er usikkert når rentenedgangen kommer. Det skyldes at det sannsynligvis vil ta tid før inflasjonen nærmer seg målene, som for de fleste vestlige land er på rundt 2 prosent. Det betyr at en rentetopp kan vare en stund, og at fremtidig rentenivå blir langt høyere enn det lave nivået vi har sett de siste 10–15 årene.

Prognosene er at BNP-veksten i verden vil forbli stabil og relativt lav de kommende årene, noe under snittveksten siden 1980-årene. Sammenlignet med tidligere antas veksten å dempes i vestlige land, mens fremvoksende økonomier med India i spissen vil få sterkest utvikling.

Bruttonasjonalprodukt (BNP) – verden.

Det er fortsatt en del risikomomenter som kan påvirke bildet fremover. Det stadig mer anspente forholdet mellom Vesten og Kina er én slik faktor. Både USA

og EU

har vedtatt romslige støttepakker for å få til industrietableringer, spesielt innrettet for å møte behovene for energiomstilling og at mer produksjon flyttes hjem fra lavkostland. Det er også innført strenge begrensninger for handel med teknologi, og dette bidrar til en stadig mer proteksjonistisk tilnærming og mindre samhandling i global økonomi. Krigen i Ukraina forverret den geopolitiske situasjonen og økte bevisstheten om å minske avhengigheten av kritiske komponenter eller råmaterialer fra andre land.

Fortsatt stramme arbeidsmarkeder og reallønnsvekst kan opprettholde privatkonsumet på et høyt nivå over lengre tid enn antatt, og dermed bidra til at inflasjonen biter seg fast på nivåer over målene.

2022 og 2023 ga oss mange eksempler på hvilke ekstreme utslag klimaendringene kan gi, og FNs klimapanel har i flere rapporter

beskrevet ulike scenarier for fremtiden. Selv om ekstremhendelser har skjedd før, er den store forskjellen nå at de inntreffer samtidig, og at de i langt større grad enn før berører flere deler av verden. Norge har forpliktet seg til å begrense klimaendringene og ratifiserte Parisavtalen

i 2016. Gjennom klimaloven av 2018 har Norge stadfestet forsterkede klimamål for 2030 og klimamålet for 2050. I fjor ble Naturavtalen

vedtatt under COP15 i 2022. Den skal bidra til å stoppe den menneskelige ødeleggelsen av naturen og til at man begynner å gjenopprette det som allerede har gått tapt. Summen av dette aktualiserer behovet for utvikling av grønne forretningsmodeller og investeringer i bærekraftig utnyttelse av natur.

Meld deg på vårt nyhetsbrev

Vær først ute og hold deg oppdatert med innhold fra kbnn: direkte på e-post.