Bolig utgjør en stor del av formuen for de nordlendingene som har vært så heldige å komme seg inn i markedet, men markedsutviklingen skaper også klare vinnere og tapere. Denne utviklingen blir nærmere analysert i denne rapporten. I rapporten drøfter vi også hvilke muligheter som finnes for å utjevne og skape et boligmarked som tar mer hensyn til behovet for mobilitet, og bolig i alle livsfaser.

<a href="https://telleren.kbnn.no/" target="_blank" rel="noreferrer noopener">Telleren</a> Foto av Susanne Hætta for kbnn:

Bakteppe

I Norge er etablering i boligmarkedet nærmest synonymt med kjøp av bolig, mens det er mer vanlig å leie bolig i mange andre land. Om lag 77 prosent av alle husholdninger i Norge eier sin egen bolig. Å eie egen bolig betyr mye for oss nordmenn. Vi slapper av, koser oss og «henter oss inn» i egen bolig. I tillegg sier boligen noe om «hvem vi er». Begge deler har en verdi i seg selv, og dette er den subjektive verdien av boligen.

Boligen har samtidig en teknisk verdi og en markedsverdi. Mens førstnevnte handler om hva det vil koste å sette opp en bolig med tilsvarende standard, vil markedsverdien også omfatte tilbud og etterspørsel sammen med betalingsvilje. Ofte vil prisen for å sette opp en bolig være tilnærmet lik i sentrale og i mindre sentrale strøk, men etterspørselen og betalingsviljen vil være langt høyere i sentrale strøk. Dette bidrar i seg selv til at boligformuen er ulikt fordelt i befolkningen.

Etter andre verdenskrig var boligmarkedet i Norge underlagt sterk statlig styring. På denne tiden hadde staten stor innflytelse med hensyn til hvor mange nye boliger som skulle bygges, hvor de skulle ligge, hva de skulle koste, og hvilken type boliger som skulle bygges. I 1980-årene endret dette seg, og staten fikk en mer beskjeden rolle i boligforsyningen. Det innebar blant annet at reguleringer knyttet til kredittmarkedet og borettsleiligheter ble opphevet. Selektive virkemidler, som etableringslån til unge i etableringsfasen (Etableringslån ble erstattet med startlån i 2001) fikk større plass i boligfinansieringen, og den generelle subsidieringen ble redusert. Her fikk Husbanken en svært viktig rolle. Parallelt fikk private aktører avgjørende betydning for antall nye boliger som skulle bygges, beliggenhet, pris og boligtyper.

De siste tiårene har boligprisene økt formidabelt – spesielt i sentrale strøk. Det er flere årsaker til prisoppgangen, men lav rente siden begynnelsen av 2000-tallet, høy sysselsetting og gunstige avskrivingsregler for boliglån er noen av de viktigste. Med dette har også utviklingen gått i retning av at boligen ikke lenger bare har en bruksverdi – et sted som er til for å bo og leve – men også en stor investeringsverdi. Tall fra SSB viser dessuten at boligformuen er den største komponenten i formuen til folk flest i Norge. I 2018 utgjorde den 71 prosent av bruttoformuen – en økning med 11 prosentpoeng fra 1995. Samtidig er boligformuen jevnere fordelt enn «annen formue», det vil si summen av næringseiendom og finanskapital (SSB).

De siste tiårene har boligprisene økt formidabelt – spesielt i sentrale strøk.

Folks boligbehov endrer seg i de ulike livsfasene. Når barna flytter ut, er det mange eldre som ønsker å selge boligen sin for å kjøpe seg en mindre boenhet. Flere kjøper seg dessuten boliger som er tilpasset egen alderdom. Et større press på velferdsstaten vil også kunne innebære at eldre i større grad må finansiere egne velferdsordninger, inkludert omsorgsboliger. Enkelte steder er det også initiativ fra private aktører som ønsker å bygge boliger tilpasset denne målgruppen, som også omfatter velferdstjenester.

Mange unge flytter til større sentre og byer, enten for å ta høyere utdanning, for å få jobb eller av andre årsaker. Kravet om egenkapital gjør at stadig flere unge sliter i boligmarkedet. Spesielt merkbart er dette kravet for de som ikke har foreldre som kan stille nødvendige garantier ved boligkjøp. Omvendt er det slik at unge mennesker vil kunne kvie seg for å flytte ut i distriktene fordi kjøp av bolig her ikke er en investering som vil øke like mye i verdi som i sentrale strøk. Prisveksten er ofte mye lavere i distriktene enn i sentrale strøk, og dette vil gjøre det vanskeligere å få innpass i boligmarkedet i mer sentrale strøk dersom man på et senere tidspunkt skulle ønske det.

Foto av Susanne Hætta for kbnn:

Tall fra SSB viser også at boligformuen mellom generasjoner er ulikt fordelt. De store årskullene som ble født i 1940- og 1950-årene, har gjennom store deler av livet vært heldige med økonomiske konjunkturer og politiske rammebetingelser, og internasjonalt har begrepet «the lucky few» vært benyttet for å beskrive disse generasjonenes livsbetingelser (som i boka av Carlson, E. (2008). The Lucky Few: Between the Greatest Generation and the Baby Boom. Springer).

Ulik prisutvikling i distriktene og i sentrale strøk gjør at man likevel kan stille spørsmål ved om alle som er født i 1940- og 1950-årene, sitter med høye boligformuer. Her er det grunn til å tro at boligformuen er ujevnt fordelt mellom personer i byer og distriktene. En ujevn fordeling i boligformue mellom by og land kan ytterligere forsterke utfordringer som unge har for å komme inn i boligmarkedet, slik at unge fra distriktene kommer forholdsmessig lite gunstig ut. I den forbindelse er det betimelig å spørre seg om sosiolog og skribent Kjetil Rolness har rett når han velger seg denne overskriften i en kommentar i Aftenposten: «Salige er de rikes barn, for de skal arve boligmassene i de store byene»

2018: 5 av 10 boligkjøpere i tjueårene fikk hjelp fra foreldre til å finansiere kjøp av bolig.

Hamarøy-modellen: kommunalt og privat samarbeid løser utfordring!

Hamarøy-modellen er utviklet av kommunen i samarbeid med en privat utbygger. Med Hamarøy-modellen fikk man løst flere utfordringer; kommunen inngikk leieavtale med utbygger for et antall boliger til sosiale formål mot at utbygger for egen risiko fremskaffet like mange boliger for det ordinære markedet.

Siden første anbudsutlysning i 2011 er det etablert langt over hundre nye boenheter i Hamarøy kommune.

Flere nye boligprosjekter er blitt til uten kommunens deltagelse.

Responsen i markedet viser at det er behov for ytterligere boligetableringer.

Med denne modellen har man forsøkt å skape blandede bomiljø med boliger både for vanskeligstilte og for det ordinære utleiemarkedet. Tanken er at det vil kunne gi et mer stabilt og trygt bomiljø, og for bosetting av flyktninger har det vært viktig med et variert bomiljø med også norske personer som bor i nærmiljøet. Evalueringsrapporten fremholder at det har man i stor grad lykkes med.

Foto av Odvar Nordnes (Hamarøy kommune)

Kjennetrekk ved boligmarkedet i Nord-Norge

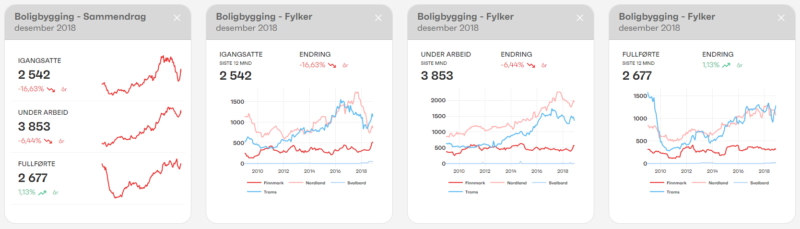

I 2017 ble det omsatt 6535 boliger i landsdelen, og antall omsetninger var litt lavere enn i de to foregående årene (kilde SSB). Nærmere 39 prosent av omsetningene skjedde i Tromsø og Bodø. I 22 av de 87 nordnorske kommunene var det færre enn 10 boligomsetninger, og dette var naturlig nok de minst befolkningsrike kommunene. Antall boliger som ble omsatt i forhold til innbyggertall, var noe lavere enn det nasjonale snittet.

Enebolig er den dominerende boligtypen, og 69 prosent av innbyggerne i landsdelen bor i en slik. Snittet er høyest for Finnmark, hvor 71,4 prosent bor i enebolig. I Nordland og Troms er tilsvarende andel 70,2 og 66,7 prosent. Om lag én av fem i landsdelen bor i tomannsbolig eller rekkehus, og litt over 8 prosent bor i leilighet. Andelen som bor i leilighet er høyest i Troms, med 10,4 prosent (kilde SSB).

Sammenligner man boligprisene i første kvartal 2019 mot første kvartal i 2018, har Alta hatt den sterkeste boligprisveksten med 7,4 prosent. Til sammenligning hadde Bodø og Tromsø (Tromsøya) en prisvekst på henholdsvis 5,2 og 2,6 prosent. Av øvrige kommuner i Nordland var prisveksten 4,1 prosent i Rana, mens Vefsn og Narvik hadde en vekst på henholdsvis 3,1 og 3,0 prosent. I Troms hadde Harstad en litt svakere boligprisvekst enn Tromsø, med 2,3 prosent. I Finnmark hadde Hammerfest en prisvekst på 2,3 prosent. For de øvrige kommunene i distriktene i Nordland var den gjennomsnittlige prisveksten på 5 prosent, mens de i Troms og Finnmark hadde en vekst på 1,7 og 1,5 prosent (kilde: Eiendom Norge, FINN og Eiendomsverdi).

Andelen som bor i leilighet er høyest i Troms, med 10,4 prosent.

Alta hatt den sterkeste boligprisveksten med 7,4 prosent.

Gjennomsnittlig kvadratmeterpris for brukte og nye eneboliger

Kvadratmeterpris i Nord-Norge

Gjennomsnittlig kvadratmeterpris for selveierboliger var høyest i Troms (kilde: SSB). Her måtte man ut med nærmere 24 000 kroner per kvadratmeter for en enebolig i 2018, mens man for småhus og blokkleiligheter i snitt måtte betale 35 400 og 50 400 kroner.

For å kjøpe en enebolig i Finnmark måtte man i snitt betale 20 300 kroner per kvadratmeter, mens tilsvarende tall for Nordland var 19 800 kroner.

For småhus og blokkleiligheter måtte man betale henholdsvis 20 900 og 38 100 kroner per kvadratmeter i Finnmark, mens prisen i Nordland var 26 300 og 36 200 kroner.

Boligformuen i Nord-Norge

Verdien av boligmassen er viktig fordi den utgjør mesteparten av husholdningenes formuesverdier. Selskapet Eiendomsverdi gjør en årlig måling av verdien av landets bolig- og fritidseiendommer (kilde: Eiendom Norge). I 2018 viste denne at den totale boligformuen i Nord-Norge var på 574,4 milliarder kroner. Dette utgjorde litt i underkant av 7 prosent av den nasjonale boligformuen. Til sammenligning var Nord-Norges andel av befolkningen over 9 prosent.

Om verdien av fritidsboliger trekkes ut, blir verdien 515,3 milliarder kroner. 64 prosent av denne verdien var knyttet til eneboliger, mens 20 prosent var relatert til leiligheter. Tomannsboliger og rekkehus stod for henholdsvis 9 og 6 prosent av boligformuen i landsdelen. Sammenlignet med de nasjonale tallene var en høyere andel av boligformuen i Nord-Norge knyttet til eneboliger, og tilsvarende lavere andel for leiligheter.

Tallene viser også stor geografisk forskjell i gjennomsnittlig boligformue i de ulike kommunene i landsdelen, der Tromsø skiller seg klart ut. Her er det beregnet at gjennomsnittlig boligformue var 4,3 millioner kroner i 2018. Dette var også langt høyere enn snittet i Bodø og Alta, som lå på henholdsvis 3,5 og 3,2 millioner kroner.

Seks av sju kommuner med lavest gjennomsnittlig boligformue var i Finnmark. Verdien var lavest i Berlevåg, hvor gjennomsnittlig boligformue var 557 000 kroner. I Vardø og Træna var verdiene henholdsvis 652 000 og 723 000 kroner. Det vil si at gjennomsnittlig boligformue i Tromsø var nesten åtte ganger så høy som i Berlevåg.

To tredjedeler av boligformuen befinner seg i de 11 mest sentrale kommunene

Dersom man deler Nord-Norge opp etter sentralitet, har man ifølge SSB fire kategorier. Kategori 3 er de mest sentrale kommunene, mens kategori 6 er de minst sentrale.

SSBs kategorier for sentralitet (Nord-Norge)

SSB har definert seks kategorier for sentralitet, hvor avstand til arbeidsplass og ulike typer servicefunksjoner ligger til grunn for inndelingen. Alle kommunene i Nord-Norge ligger i kategori 3–6.

Analysene følger SSBs inndeling, og kommunene vil benevnes i følgende kategorier:

Bodø og Tromsø kommune (SSB kategori 3)

Øvrige mellomsentrale kommuner består av 9 kommuner og inkluderer blant andre Rana, Harstad og Alta (SSB kategori 4)

Nest-minst sentrale kommuner består av 25 kommuner og inkluderer blant andre Vestvågøy, Bardu og Båtsfjord (SSB kategori 5)

Minst sentrale kommuner består av 51 kommuner og inkluderer blant andre Røst, Dyrøy og Tana (SSB kategori 6)

Naturlig nok finner man den største boligformuen i de mest befolkningsrike og sentrale kommunene i landsdelen. Figuren under viser fordelingen mellom de ulike kategoriene, hvor Tromsø kommune skiller seg ut med den desidert største boligformuen. Om lag 66 prosent av boligformuen er i de 11 mest sentrale kommunene i landsdelen (Bodø, Tromsø og de øvrige mellomsentrale kommunene). I disse kommunene bor samtidig 55 prosent av befolkningen i Nord-Norge.

Boligformue i Nord-Norge (2018)

Boligformuen i Tromsø var 130,1 milliarder kroner i 2018, mens den var 79,6 milliarder kroner i Bodø. Samlet boligformue for de øvrige mellomsentrale kommunene var 167,5 milliarder kroner, mens den for de nest minst og minst sentrale kommunene var henholdsvis 122,9 og 74,3 milliarder kroner.

Foto av Susanne Hætta for kbnn:

Svakest prisvekst i de minst sentrale kommunene – betydelig vekst i boligformuen i Tromsø og Bodø

SSB har utviklet en modell for beregning av boligformue som grunnlag for formuesskatt i skattemeldingen. Basert på denne modellen kan historisk verdiutvikling beskrives. Vi har lagt vekt på utviklingen for primærboliger og gjort en beregning ut fra sentralitet.

Fra 2013 til 2017 har det vært prisvekst i alle fire kategorier for sentralitet på mellom 14 og 23 prosent, men den var lavest i de minst sentrale kommunene. Samtidig er gjennomsnittlig boligformue høyere jo mer sentralt plassert kommunene er, som betyr at gapet i kroneverdi mellom de ulike kategoriene har økt i perioden (kilde: SSB).

Verdiøkningen i kroner har vært størst i de sentrale kommunene. I Bodø og Tromsø har markedsverdien (Markedsverdien får man ved å multiplisere ligningsverdien med 4) for primærbolig per person med ligningsverdi i snitt økt med 519 000 kroner fra 2013 til 2017. For de øvrige mellomsentrale kommunene og nest minst sentrale kommunene har det vært ganske lik verdivekst i perioden, med henholdsvis 327 000 og 306 000 kroner. Det har vært en betydelig svakere utvikling i de minst sentrale kommunene, med beskjedne 140 000 kroner i verdiøkning siden 2013. Dette forklares med at boligene i utgangspunktet har en langt lavere verdi i de minst sentrale kommunene.

SSBs modell for å beregne markedsverdier for boliger i Norge bygger på boligomsetninger de siste ti årene. Den beregner gjennomsnittlige kvadratmeterpriser for boliger, avhengig av størrelse, alder og geografisk plassering.

Beregnet utvikling i gjennomsnittlig markedverdi for primærboliger for personer med ligningsverdi.

Foto av Susanne Hætta for kbnn:

Boligpriser hindrer mobilitet

I enkelte kommuner vil inngangsbilletten være lav for å komme seg inn i boligmarkedet, men man har historisk sett ikke hatt den samme formuesutviklingen som eier av en bolig. Samtidig vil kostnadene ved å eie en bolig være langt lavere fordi det er mindre lån som må betjenes. Dette bidrar til at mer av disponibel inntekt kan brukes til sparing.

Vi har studert ligningstall for privatpersoner i de enkelte kommunene i Nord-Norge i perioden 2013–2017 for å bekrefte eller avkrefte at sentraliteten har hatt noe påvirkning på den totale formues-utviklingen (kilde: SSB).

Analysene viser at selv om gjeld og gjeldsvekst i de minst sentrale kommunene har vært langt lavere enn i de mer sentrale kommunene (hvor man har hatt en høyere vekst i boligprisene), har bruttoformuen og bankinnskuddene i snitt økt mest i de mest sentrale kommunene. Median bruttoinntekt er også høyere jo mer sentral en kommune er, selv om veksten har vært noe sterkere i de minst og nest minst sentrale kommunene i perioden 2013–2017. Det er viktig å påpeke at vi kommenterer generelt for de ulike kategoriene for sentralitet, og at det finnes unntak også i de minst sentrale kommunene. Dette gjelder særlig der hvor man har et sterkt næringsliv.

Dette betyr at boligprisveksten vi har sett i perioden, har ført til at det har blitt skapt større formuesverdier i de mest sentrale kommunene. Dette kan igjen være til hinder for mobiliteten i landsdelen, da kostnadene ved å komme seg inn i boligmarkedet i de mer sentrale kommunene, og da særlig i Tromsø og Bodø, har blitt høyere. Samtidig ser man at flere unge må få hjelp av foreldrene for å komme seg inn i boligmarkedet i Norge. Dersom foreldrene heller ikke har hatt en større formuesutvikling knyttet til bolig, vil dette være med på å begrense mulighetene for dem til å kunne gi finansiell hjelp til barna sine.

Personer i yrkesaktiv alder (20–64 år) er viktig for dynamikken i boligmarkedet siden disse i utgangspunktet har inntektsbringende arbeid. Det er også i denne aldersgruppen og livsfasen man bytter bolig oftest. En utfordring i de minst sentrale kommune er at det fra 2013 og fram til i dag har blitt færre i denne kategorien. En annen faktor som kan ha betydning er at mange (31 av 51 kommuner) av de minst sentrale kommunene er blant de med høyest andel uføretrygdede i aldersgruppen 18–67 år. Situasjonen forsterkes av at den eldre andelen av befolkningen øker mest i de minst sentrale kommunene (kilde: SSB).

Lav markedsverdi for boliger i enkelte kommuner er en utfordring for dynamikken i boligmarkedet. Når boliger på disse stedene går i arv, er det ofte slik at arvingene beholder boligen som et fritidssted i stedet for å legge den ut for salg, fordi verdien uansett er begrenset. Dette kan igjen bidra til at de som ønsker å kjøpe bolig eller bosette seg i kommunen, i enkelte tilfeller vil ha utfordringer med å finne tilgjengelige boliger.

Tenk deg om før du bygger eller kjøper ny bolig

Mange ønsker å bygge sin egen bolig. I de fleste kommunene i Nord-Norge risikerer man imidlertid at verdien av en ny bolig kan være mindre enn kjøpe- eller byggesummen allerede før man har satt nøkkelen i døren. Dette gjelder særlig i de minst sentrale kommunene.

Tall fra SSB viser at gjennomsnittlig kvadratmeterpris for en ny bolig ligger over 75 prosent høyere enn for en brukt i Nordland. Tilsvarende tall for Troms og Finnmark er 43 og 40 prosent. Det vil si at en ny enebolig på 160 kvadratmeter i Nordland i snitt vil koste over 5,5 millioner kroner (inklusiv tomtekostnad), mens en brukt vil koste nærmere 3,2 millioner. Dersom kostnaden ved å bygge en ny bolig er langt høyere enn hva markedet vil være villig til å betale for en slik bolig, kan det bli utfordrende å få finansiert utbyggingen så lenge man ikke har mye kapital tilgjengelig. Tallene fra Eiendomsverdi viser at det bare er 7 kommuner i Nord-Norge (Tromsø, Bodø, Alta, Harstad, Hammerfest, Rana og Sortland) hvor den gjennomsnittlige verdien for boliger ligger over 2,5 millioner kroner (kilde: Eiendom Norge). Selv om tallene ikke er splittet på boligtype og alder (og også inkluderer fritidsbolig), er dette en indikasjon på hvor man kan forvente å få mest igjen for en ny bolig.

Under halvparten av husholdninger med lav inntekt eier sin egen bolig

Primærboligen har vært nordmenns foretrukne spareform. Dette har vært begunstiget gjennom skattesystemet gjennom blant annet fradragsrett for gjeldsrenter, moderat formuesbeskatning og fravær av gevinstbeskatning. Som vi har nevnt tidligere, har vekst i markedsverdi gitt en positiv utvikling i formuen til mange, selv om utviklingen har vært noe ulik avhengig av sentralitet. De senere årenes prisvekst, kombinert med egenkapitalkrav ved boliglån, har samtidig gjort det vanskeligere for flere å komme seg inn i boligmarkedet.

Det er også viktig å ha et velfungerende leiemarked. I mange livsfaser er det å leie en bolig nødvendig, og utleiemarkedet har en viktig rolle for til mobiliteten i arbeidsmarkedet. Framvekst av boligplattformer som Airbnb har imidlertid gjort det mer utfordrende å skaffe bolig for leie i enkelte områder av landsdelen, da det ofte vil være mer lønnsomt for huseieren med korttidsutleie.

I mange livsfaser er det å leie en bolig nødvendig, og utleiemarkedet har en viktig rolle for til mobiliteten i arbeidsmarkedet.

Eksempel: «Utradisjonelle» aktører på eiendomsmarkedet

Gjennom de siste årene har delingsøkonomi definitivt påvirket eiendomsmarkedet via nye og raskt voksende bookingplattformer som Airbnb, VRBO, HomeAway, Flipkey, Villasdirect og leilighetsdelen av Booking.com. Med over 5000 leiligheter/hus tilgjengelig i Nord-Norge er Airbnb den største aktøren. De øvrige plattformene gir tilgang til over 1300 (kilde: Nordlandsforskning) overnattingssteder. Summert tilsvarer disse overnattingsstedene nesten 12 prosent av antall husholdninger i det nordnorske leiemarkedet, og 2 prosent av antall boliger i landsdelen. Airbnb forsetter å vokse raskt selv om veksten avtar noe sammenlignet med den kraftige ekspansjonen i perioden 2013–2017.

Antall Airbnb-enheter i Finnmark økte med 11 prosent fra våren 2018 til våren 2019, mens tilsvarende tall for Nordland og Troms er 10 og 5 prosent (kilde: Alle Airbnb-tall er fra Capia).

De fleste boligene som leies ut via nettplattformene, befinner seg i områder med en betydelig strøm av utenlandske turister: Tromsø, Lofoten, Alta og Bodø. Mens deler av landsdelen knapt har noe tilbud via plattformtjenester, preges Tromsø sentrum og små kommuner i Lofoten av et uproporsjonalt stort antall Airbnb-enheter sett i forhold til befolkningsgrunnlaget.

Selv om mange Airbnb-listede fritidsboliger og rorbuer aldri har vært ment for langtidsutleie på det ordinære leiemarkedet, er det også mange boliger som er tatt ut fra markedet for å bli leid ut til turister. Lokalt begrenser dette i betydelig grad tilgangen på boliger for sesongarbeidere, unge og vanskeligstilte på leiemarkedet, og det påvirker også resten av boligmarkedet.

Den eventyrlige frammarsjen av Airbnb går ikke ubemerket hen. Det har lenge vært interesse for å begrense og beskatte delingsøkonomi, særlig i utleiemarkedet. Den nye eierseksjonsloven ble vedtatt i april 2019 og er innrettet mot å sikre private mulighet for å leie ut boligen i korte perioder og samtidig hindre ukontrollert vekst i markedet for kortidsutleie.

(Endringar i eigarseksjonslova mv. (korttidsutleige, skjerpa ervervsavgrensing og eigarskiftegebyr). Prop. 36 L (2018–2019), Innst. 215 L (2018–2019), Lovvedtak 47, 2018–2019).

Korttidsutleie i boliger begrenses til 30 dager sammenhengende, og totalt 90 dager i året. Korttidsleie i borettslag begrenses til 30 dager årlig – dette har ikke vært lov i det hele tatt fram til nå. For å begrense deling av bolig i mange små hybler til utleie gjør loven det ulovlig å erverve en boligseksjon dersom dette medfører at man eier flere enn to seksjoner i et sameie. Det gjenstår å se hvordan det nye regimet skal påvirke Airbnb og lignende plattformer i Nord-Norge.

Bookingplattformene, som er relativt nye alternativer til vanlig langtidsutleie, påvirker beslutninger moderne boligeiere og investorer tar. Korttidsutleie via plattformer tillater mange fraflyttere fra Nord-Norge og landet ellers til å beholde hus, og spesielt fritidsboliger, i stedet for å selge dem ved flytting.

De som vurderer å investere i bolig med tanke på kapitalplassering, kan regne med utleieinntekter fra Airbnb, noe som kan ha stimulerende effekt på slike investeringer.

Leiemarkedet i Nord-Norge

Litt under en fjerdedel av husholdningene i Nord-Norge leide bolig i 2018 (kilde: SSB). Andelen har økt svakt sammenlignet med de tre foregående årene. Andelen som leier, ligger litt over snittet for Norge, og utviklingen har vært tilnærmet lik. Av fylkene i landsdelen hadde Troms den høyeste andelen, med 27,2 prosent i 2018, mens tilsvarende tall for Finnmark og Nordland var 25,7 og 21,4 prosent.

Ser man på de største kommunene i landsdelen, skiller særlig Tromsø og Hammerfest seg ut, med verdier på henholdsvis 31,2 og 27,5 prosent i 2018. I Tromsø ligger nok mye av forklaringen i at dette er landsdelens største universitetsby, som gjør at mange studenter og ansatte velger å leie fordi de er der i kortere perioder. Et sterkt næringsliv rundt petroleum, med mye innpendling av arbeidskraft kan være med å forklare den høye andelen i Hammerfest. I begge disse kommunene har andelen vært tilnærmet uforandret i perioden 2015–2018.

Den fjerdedelen av husholdninger som har lavest inntekt (justert for stordriftsfordeler), er særlig overrepresentert i leiemarkedet nasjonalt, men også i Nord-Norge. I denne gruppen leide over halvparten av husholdningene i Nord-Norge (52,5 prosent) bolig i 2018 (kilde: SSB)[1]. Andelen som leier, har også økt med 2,5 prosentpoeng sammenlignet med i 2015. Av de 53 796 husholdningene i landsdelen som leide bolig, stod denne inntektsgruppen for 53 prosent. Tallene bør tolkes med en viss varsomhet da man finner en god del studenter i denne gruppen.

Samtidig er det uheldig dersom de med lavest lønn ikke får tatt del i formuesutviklingen og skattefordelene som ligger i det å eie en bolig. Dersom prisveksten skulle fortsette, vil inngangsbilletten for å få sin egen bolig bli enda høyere. Samtidig vil det være en betydelig finansiell risiko for mange i denne gruppen å være boligeiere dersom renteutgiftene skulle øke eller andre faktorer rundt boligmarkedet skulle påvirke det i negativ forstand. Startlånsordningen er et av de viktigste virkemidlene for å hjelpe vanskeligstilte over i boligeiernes rekker.

Det er uheldig om de med lavest lønn ikke får tatt del i formuesutviklingen og skattefordelene som ligger i det å eie en bolig.

Husbanken hjelper kommunene

Husbanken ble etablert i 1946 for å bygge opp landet etter krigen, men ble etter hvert et viktig virkemiddel for å finansiere boliger her til lands. Helt fram til årtusenskiftet ble halvparten av alle boliger i Norge finansiert gjennom Husbanklån. De siste tjue årene er omtrent 15–20 prosent av nye boliger finansiert av Husbanken, som et supplement til private banker (kilde: Husbanken).

Den viktigste oppgaven til Husbanken i dag er å hjelpe kommunene i arbeidet med å skaffe vanskeligstilte, inkludert uføre, enslige forsørgere, barnefamilier og eldre, en trygg og god bolig. I de tilfeller der de samme målgruppene står i fare for å miste eksisterende bolig, kan også startlån fra Husbanken bidra til at de kan beholde den.

Gjennom sitt årlige tildelingsbrev legger Kommunal- og moderniseringsdepartementet føringer for Husbankens utlånsvirksomhet. De tre utlånsmidlene er startlån, grunnlån og lån til private barnehager, der startlån har førsteprioritet med småbarnsfamilier som viktigste målgruppe. I denne rapporten har vi valgt å se nærmere på startlån for å vise utviklingen knyttet til sentralitet og aldersfordeling. I tillegg har vi tatt med et avsnitt om grunnlån fordi også dette er et aktuelt virkemiddel for unge og eldre når de skal skaffe seg bolig.

Startlån fra Husbanken

Startlånet omfatter kjøp, oppføring og refinansiering av bolig. Startlånet er tiltenkt grupper som ikke tilfredsstiller krav til å få grunnlån, eller lån fra privatbanker. Kommunene kan, på vegne av Husbanken, dele ut lån med inntil 50 års nedbetalingstid og mulighet for fastrente. I 2017 ble 4 prosent av alle startlånene tildelt eldre over 66 år (kilde: J. Sørvoll, V. Nordvik mfl. Bolig i det aldrende samfunnet, s. 119).

Lena Jørgensen, avdelingsdirektør i Husbanken: 2012 var toppår for antall utbetalte startlån

– Tidligere var det få eldre over 67 år som fikk startlån, men nå ser vi flere eldre som har behov for startlånsordninger. Dette skyldes blant annet mangel på egenkapital, og at det ikke er tilstrekkelig med egnede boliger der de bor.

– 2012 var toppår for antall utbetalte startlån. Fram til da gikk utviklingen i retning av at startlånet ble et topplån som fylte på det kunden ikke fikk i privatbanken. Det betød i praksis at kommunene gav mange små lån gjennom året, og at de samarbeidet med privatbanken. Dette så vi særlig i kommuner med noe størrelse. I de mindre kommunene har startlånet gjerne vært den eneste muligheten som følge av privatbankers manglende vilje til å være i markedet i distriktene (høy risiko). Departementet signaliserte en innstramming på ordningen rett i forkant av at Finanstilsynet fremmet kravet om 15 prosent egenkapital, jf. boliglånsforskriften av 1. juli 2015.

– Summen av dette førte til en dreining av ordningen. I dag benyttes ikke startlånet til toppfinansiering – vi ser at lånebeløpet totalt sett stiger og er høyere enn tidligere år, men at antall lån har gått vesentlig nedover. Dette skyldes i hovedsak at det er langt flere fullfinansieringer i dag enn for få år siden, og at man ser et økende antall refinansieringer med startlån.

Antall startlån utbetalt

Gjennomsnittlig beløp utbetalt startlån per husstand

Utbetaling av startlån i korner

Som vi ser av figuren over "Utbetaling av startlån i kroner", har det vært en økning i utbetalinger i perioden 2011–2018 når vi ser landsdelen under ett. Fra 2011 til 2018 økte utbetalingene med i overkant av 350 millioner kroner. Mens utbetalingene var 483,5 millioner kroner i 2011, var de økt til 834,3 millioner kroner i 2018. Vi ser samtidig at utbetalingene i 2012 var relativt høye, med 648,2 millioner kroner. I perioden 2012–2014 gikk utbetalingene av startlån ned, mens de økte gradvis fra 2014 og i årene etter dette (kilde: Husbanken).

Ser vi på de enkelte fylkene i Nord-Norge, er utviklingen omtrent den samme. Unntaket er Finnmark, der utbetalingene i perioden 2012–2017 gikk ned fra nivået i 2011. Først i 2018 så vi at utbetalingene var høyere enn de de var i 2011, men de var da bare på 4,3 millioner kroner.

Vi har tidligere sett på sentralitetsmål og hvordan det påvirker boligformuen, og det er husholdningene i de mest sentrale kommunene som har hatt best utvikling. Vi har derfor også vurdert om de ulike kommunens sentralitet og søkernes alder er utslagsgivende for utbetalinger av startlån fra Husbanken. For perioden 2015–2018 er antallet utbetalinger lavest i Tromsø og Bodø, men gjennomsnittlig utbetalt beløp er høyere enn i de andre kommunekategoriene. Gjennomsnittlig utbetalt beløp er høyest i Tromsø, med over 2,1 millioner kroner. Den høyeste andelen utbetalinger er til husholdninger i de ni mellomsentrale kommunene, hvor 67,5 prosent av utbetalingene og over 74 prosent av summen er i Narvik, Rana, Alta og Hammerfest kommune. De øvrige utbetalingene skjer i de fem andre kommunene i denne kategorien (Alstahaug, Fauske, Sortland, Vefsn og Harstad).

Ser vi på aldersgruppene, er det gruppen 35–66 år som får flest startlån, uavhengig av sentralitet. Dette er en gruppe med vidt aldersspenn, og statistikkene fra Husbanken findeler ikke aldersgruppen nærmere slik at vi kan nyansere bildet mer.

Grunnlån fra Husbanken til barnefamilier og eldre

Husbanken gir grunnlån til de som skal oppgradere eksisterende bolig eller bygge nytt. Søkerne kan få inntil 80 prosent av totalkostnaden dekket, 30 års nedbetalingstid og inntil 8 års avdragsfrihet. Dette forutsetter betjeningsevne og sikkerhet i bygget. Det kan også være aktuelt å kjøpe bolig gjennom megler eller utbygger når prosjektet allerede har fått finansiering av Husbanken.

Lena Jørgensen, avdelingsdirektør i Husbanken: Husbankens rolle er å være et supplement i markedet

– Vi ser at mange godt voksne flytter inn i ferdige prosjekter som har fått finansiering av Husbanken, særlig i distriktene. Dette gjelder eldre med liten eller manglende egenkapital som følge av lav verdi på den boligen de allerede eier. En ny leilighet på 50 kvadratmeter koster i snitt 3 millioner kroner uansett om den er lokalisert i distriktet eller i byen. Eldre i distriktet eier gjerne en lite egnet enebolig fra før, med relativt lav verdi. Dette skaper en gruppe eldre som vil ha behov for et segment i markedet vi ikke ser i dag. Enten må det framskaffes flere egnede boliger til gruppen, eller så må det tilrettelegges i større grad gjennom andre typer virkemidler.

– For disse eldre kan vi tenke oss flere rimelige, tilrettelagte boliger med god kvalitet. Man kan se for seg ulike former for bokollektiv eller variasjoner av dette. Danmark er et spennende eksempel hvor det blant annet bygges generasjonshus med enheter for eldre, unge, barnehage, fellesrom og andre tilbud under ett. Både i by og bygd kan man se for seg at leiemarkedet vil spille en annen rolle enn det gjør i dag, og at det eventuelt må etableres boliger som skal dekke behov hos den enkelte før man trenger omsorgsbolig eller sykehjemsplass.

– Vi ser også en pågang fra distriktene, blant annet fra barnefamilier som ønsker å etablere seg der og av den grunn søker grunnlån. Husbankens rolle er å være et supplement i markedet, og i disse tilfellene er Husbanken nettopp det. Alternativet er at det i mindre grad bygges nytt i distriktene.

Lena Jørgensen, avdelingsdirektør i Husbanken

Oppsummering

I denne rapporten har vi gitt en oppdatert oversikt over utviklingen i boligmarkedet i nord. Dette viser at markedet fungerer svært ulikt i de sentrale områdene og i det vi kan kalle distriktene. Bolig er kanskje det viktigste formuesobjektet og grunnlaget for sparing og egenkapitalutvikling, og betydelige skattefradrag bidrar til å senke kapitalkostnader og økonomisk risiko. I makroøkonomisk forstand har det norske boligmarkedet lenge vært vurdert som en særlig usikkerhetsfaktor. Bakgrunnen for dette har vært den sterke prisveksten, og faren for at et større prisfall i boligmarkedet vil påvirke resten av økonomien. Tendenser til utflating og nedkjøling av boligmarkedet gjennom stigende rente har gjort at aktører som Det internasjonale pengefondet (IMF) nylig nedgraderte denne risikoen og nesten «friskmeldte» norsk økonomi (IMFs vurdering av norsk økonomi, 6. mai 2019)

Samtidig pekes det på at utfordringer med å opprettholde velferden på lengre sikt må tas hånd om ved å motvirke problemer unge har med å komme inn i sysselsetting. Det skaper et behov for økt mobilitet i arbeidsmarkedene gjennom etter- og videreutdanning. Realiseringen av disse målene vil i stor grad også berøres av den videre utviklingen i boligmarkedet, og IMF anbefaler å redusere skattefradragene knyttet til bolig.

Et hovedtrekk i utviklingen er de store forskjellene mellom pris- og verdiutviklingen i sentrale og perifere strøk, og at disse avstandene ikke blir mindre over tid. Særlig skiller de største byene seg ut, for der er omsetningsvolumet og prisnivået langt høyere enn ellers. Lavere vekst i boligformuen i distriktene gjør at det kan bli vanskeligere å flytte og etablere seg i de største og mest sentrale kommunene. Investering i bolig i distriktene innebærer dermed en beslutning med stor økonomisk risiko og langsiktige bindinger for den enkelte.

Den markedsbaserte og ulike utviklingen i boligmarkedet ser i særlig grad ut til å ramme unge og eldre. Unge i etableringsfasen er i stor grad henvist til å kunne få hjelp av foreldre for å kunne etablere seg i boligmarkedet. Utfordringen for eldre kan være knyttet til manglende egenkapital til å kunne realisere mer hensiktsmessige boligløsninger.

Et nytt trekk i leiemarkedet er den såkalte delingsøkonomien og framveksten av kortsiktige og nettbaserte utleieformer som Airbnb. Veksten skjer særlig i tilknytning til kortsiktige behov for bolig og overnatting i områder med økt turisme, som i Lofoten og de store byene med omland. Den nye delingsøkonomien trekker i retning av kortsiktig økt lønnsomhet gjennom utleie av ledig kapasitet, men ser også ut til å redusere boligtilbudet i områder med sesongbasert næringsvirksomhet.

I rapporten er også betydningen av leiemarkedet i boligsektoren gjennomgått. Generelt vil leie kunne være et relevant alternativ for å dekke boligbehov i faser av livsløpet som er knyttet til utdanning og mobilitet i arbeidslivet (flytting). Våre grunnlagsdata peker mot at leiemarkedet i stor grad er knyttet til inntektsforskjeller og økonomisk handlingsrom, og at det i mindre grad fungerer som en temporær tilpasning. Snarere er det slik at leiemarkedet ser ut til å være det eneste alternativet for grupper med lav inntekt over tid. Disse gruppene har begrensede utsikter til å kunne ta steget til boligeierskap på grunn av manglende sparemuligheter sammenlignet med de som allerede er inne i boligmarkedet.

Finnes det så noen løsninger som kan motvirke virkningene av svake insentiver for boligbygging i distriktene? Vi ser at innretningen av virkemidlene i Husbanken og erfaringene fra Kvalsund, Hamarøy og Rana med samarbeidsløsninger mellom kommuner og private utbyggere gir rom for å kunne utjevne forskjeller. Dette bidrar til nødvendig boligbygging i distriktskommuner som ivaretar behovene i lokale bo- og arbeidsmarkeder.

Med tanke på de utfordringene Nord-Norge vil møte de nærmeste årene i form av stramt arbeidsmarked og behov for mobilitet, økt sysselsetting og utvikling av lokale arbeidsmarkeder under ulike vilkår, peker utviklingstrekkene og dynamikken i boligsektoren i nord mot at det er nødvendig å utvikle en mer aktiv og samlet boligpolitikk.

Rana kommune: bosenter og borettslag

Borettslag for 60+

Eldres Borettslag i Rana kommune er til for de over 60 år og for de som har en eller annen form for funksjonshemning.

Talvikparken bosenter er en del av omsorgsboligene som leies ut av Rana kommune.

Foto av Svein Tangen, Rana kommune.

Til sammen har borettslaget 185 leiligheter, der 75 av dem har tilgang til døgnbemannede tjenester. De øvrige leilighetene har behovsprøvde hjemmetjenester. Boligene har derfor universell utforming og livsløpsstandard – for eksempel heis.

– Beboerne eier leiligheten selv og betaler felleskostnader, forteller Julia Gruben, som er leder for tildelingskontoret i Rana kommune. Mens innskuddet på de dyreste leilighetene er på 1,6 millioner kroner, koster de billigste 540 000. Tildelingen av omsorgsleiligheter er dessuten alltid behovsprøvd, og det er den med størst behov som prioriteres først, legger hun til.

Prisforskjellen gjør at personer med ulik økonomi kan kjøpe seg inn i borettslaget.

– Det hender at vi har folk som ikke greier å betale innskuddet, men mitt inntrykk er at det skjedde oftere for 5–10 år siden, fortsetter Gruben. Er du alene med lav pensjon og lite egenkapital, kan det likevel være vanskelig å kjøpe seg inn i de dyreste leilighetene. Da tilbyr vi beboerne billigere leiligheter.

Leilighetene, som består av ni boligkomplekser fordelt mellom bydelene i Rana, er svært populære.

– Det er bare når vi har helt nye boligkomplekser, at vi kan ha problemer med å få fylt dem opp med en gang, ellers har vi ventelister, avslutter hun.

Foruten leilighetene i Eldres Borettslag leier Rana kommune ut 57 kommunale omsorgsleiligheter for målgruppen. Kommunen har også tildelingsansvar for 34 omsorgsleiligheter i et privateid kompleks.

Startlån til barnefamilier i Kvalsund kommune

Startlån til barnefamilier

Flyktninger og småbarnsfamilier er viktige målgrupper for startlånene i Kvalsund kommune.

I kommunen, som har i overkant av 1000 innbyggere, går de fleste startlånene til fullfinansiering av boliger.

– Vi strekker oss også langt for å hjelpe personer som er i ferd med å miste boligen, sier Aina Holmgren i Kvalsund kommune. For disse kan vi også gå inn med refinansiering og gjeldsordning. Som oftest dreier dette seg om barnefamilier og uføre.

I 2010 fikk én person startlån av kommunen, mens tallet hadde økt til 11 i 2019.

– Med årene er ordningen blitt bedre kjent, forteller Holmgren. Delvis skyldes det at Nav har forbedret informasjonen til brukerne sine, men vel så viktig er det at ordningen ryktes blant folk. Vi er en liten kommune, og når én person får innvilget startlån hos oss, går det ikke lang tid før andre får vite om ordningen.

I Kvalsund kommune koster et hus et sted mellom 1,2 og 2,5 millioner kroner. Holmgren forteller at startlånene er en viktig del av kommunens aktive boligpolitikk.

– Vi ønsker at folk skal bosette seg her i kommunen – spesielt småbarnsfamilier. Tidligere så vi at folk kjøpte boliger her og brukte dem som hytter. Det ønsker vi å komme bort fra. Vi ønsker permanent bosetting her, sier hun.

Privat–offentlig samarbeid ga mange utleieenheter i Hamarøy kommune

En prekær boligsituasjon gjorde at Hamarøy kommune måtte tenke nytt. Løsningen ble et boligsamarbeid mellom kommunen, private aktører og Husbanken.

Boligmarkedet i Hamarøy kommune var ganske typisk for en distriktskommune: mange eldre eneboliger som lå spredt rundt i kommunen. Fraflyttede hus ble brukt som ferieboliger, og de få husene som ble lagt ut for salg, ble solgt til lave priser. Private utbyggere ville heller ikke ta risikoen med å bygge boliger i kommunen.

– I 2010 førte en forskriftsendring i Husbanken til at også private utbyggere kunne bygge boliger for vanskeligstilte i samarbeid med kommunen, forteller seniorrådgiver Odvar Nordnes i Hamarøy kommune. Dette var en mulighet som tidligere bare var forbeholdt offentlige aktører.

Hamarøy kommune var først ut i rekken av kommuner som ville ta i bruk den nye ordningen.

– Vi hadde ingen ledige boliger, forteller Nordnes, – noe som gjorde det svært vanskelig for oss å rekruttere ansatte til både bedrifter og offentlig sektor.

Kommunen sto overfor et generasjonsskifte, og dette innebar at den alene ville trenge mange nye boligenheter for sine ansatte framover i tid. I tillegg trengte kommunen flere små leiligheter til mindreårige enslige flyktninger, som den hadde vært bosettingskommune for siden 2000.

Modellen Boligbehovet til kommunen var dermed todelt; den trengte boliger til personer i det ordinære boligmarkedet, men også til vanskeligstilte personer. For kommunen ble dyre råd dyre, der løsningen, som senere har blitt omtalt som Hamarøymodellen, kom til gjennom et samarbeid mellom offentlige aktører og private utbyggere.

– Modellen går ut på at kommunen legger ut et tallfestet behov for boliger til vanskeligstilte ut på anbud, forklarer Nordnes.

Kommunen forplikter seg til å leie boligene i ti år, med opsjon på ytterligere ti år, og får tildelingsrett til boligene. I tillegg krever kommunen at utbyggeren leverer et tilsvarende antall boenheter til det ordinære boligmarkedet. Med dette går kommunen god for boligbehovet, noe som gir utbyggere anledning til å søke om tilskudd og lån fra Husbanken.

– At utbyggerne sikres leieinntekter i 20 år, der de også kan søke om tilskudd på inntil 20 prosent av byggekostnadene til halvparten av boligene, reduserer risikoen betydelig, fortsetter han.

Flere folk til kommunen

Siden 2010 er opp mot 100 boenheter realisert gjennom denne modellen. Nordnes tør ikke tenke på hvordan situasjonen ville ha vært dersom kommunen ikke hadde valgt å satse på ordningen.

– Jeg tror færre ville ha bosatt seg her, rett og slett fordi vi ikke ville ha funnet boliger til dem. Lave boligpriser gjør også at de som flytter hit, vegrer seg for å bygge egne boliger, så derfor blir det svært viktig at vi har mange utleieboliger tilgjengelig. Det tror jeg også kan bli et viktig konkurransefortrinn for oss framover, avslutter han.

Vi ønsker at folk skal bosette seg her i Kvalsund kommune – spesielt småbarnsfamilier.

Meld deg på vårt nyhetsbrev

Vær først ute og hold deg oppdatert med innhold fra kbnn: direkte på e-post.