Handelskrigen mellom verdens to største økonomier vil kunne få betydelige konsekvenser for norsk og nordnorsk økonomi og eksport.

Handelskrigen mellom USA og Kina har fått stor oppmerksomhet siden Donald Trump tiltrådte som president i 2017. Til nå har handelskrigen bestått av retorikk og trusler som bare i begrenset grad er satt ut i livet. Konsekvensene for nordnorsk økonomi har vært svært begrensede så langt. Skulle konflikten eskalere, vil det imidlertid også kunne påvirke denne landsdelen.

Handelskrigen mellom verdens to største økonomier vil kunne få betydelige konsekvenser for norsk og nordnorsk økonomi og eksport.

Vår regionale næringsøkonomi og eksport adskiller seg fra norsk økonomi ved at den er basert på naturressurser, og ved at vi kom relativt sent inn i den norske petroleumsøkonomien. Dette har på den ene siden redusert og forsinket drivkrefter for vekst og mer diversifisert næringsstruktur i landsdelen. Samtidig har det også gitt beskyttelse mot virkninger av internasjonale kriser og nedturen i petroleumssektoren.

Grunnlaget for opptrappingen av handelskrigen er USAs vedvarende handelsunderskudd med Kina.

Innrettingen av tiltakene er fra amerikansk side gjort ut fra hvilke områder importoverskuddet har vært størst på. Tiltakene har vært rettet mot bransjer som produksjon av sykler, dyremedisiner, takstein, barneutstyr, kjøleskap, klimaanlegg og bildekk. Dette er bransjer hvor etterspørselen har vokst, og hvor USA har gode forutsetninger for å kunne overta produksjonen selv.

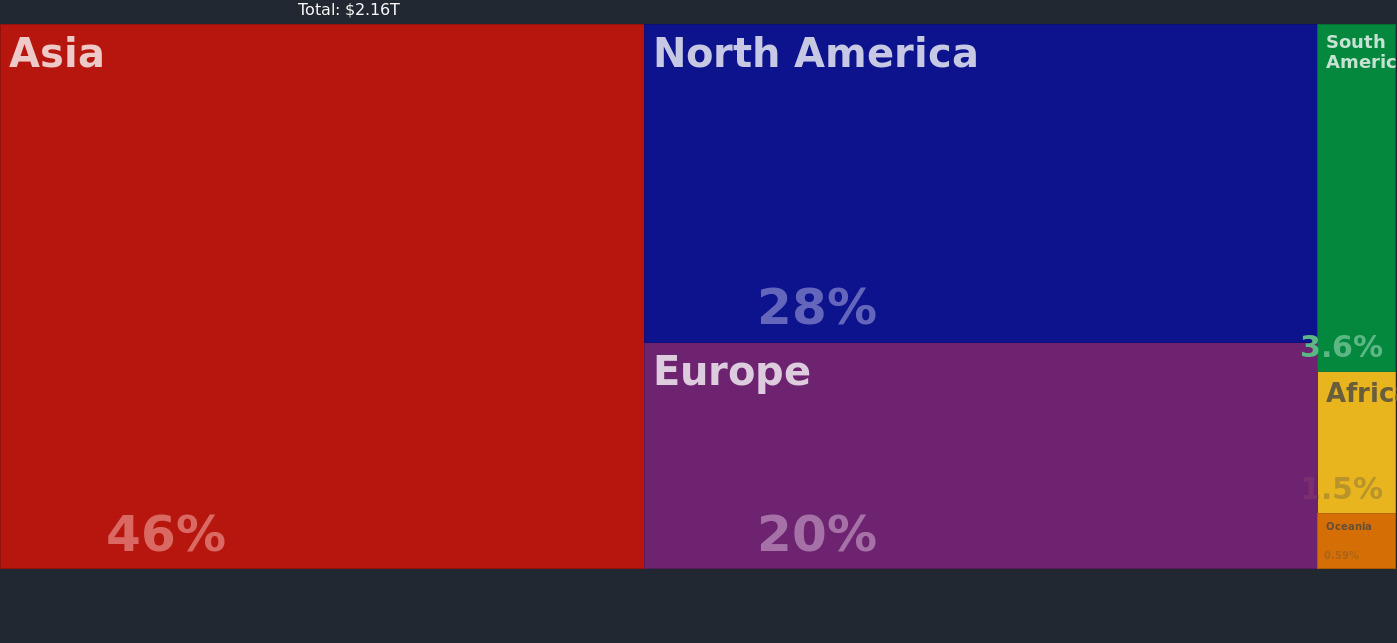

Regional fordeling av import til USA i 2017. (Kilde: Observatory of Economic Complexity)

Nesten halvparten av USAs import på 2,16 billioner USD i 2017 kom fra Asia. Kina sto for hele 22 prosent alene og Japan for nesten 6 prosent. Utviklingen av importen over tid viser at elektronikkindustrien i ulike former står for en stor del av importen fra Kina. Nest viktigst er importen fra Canada og Mexico, som fordeler seg omtrent likt, mens Europa står for 20 prosent.

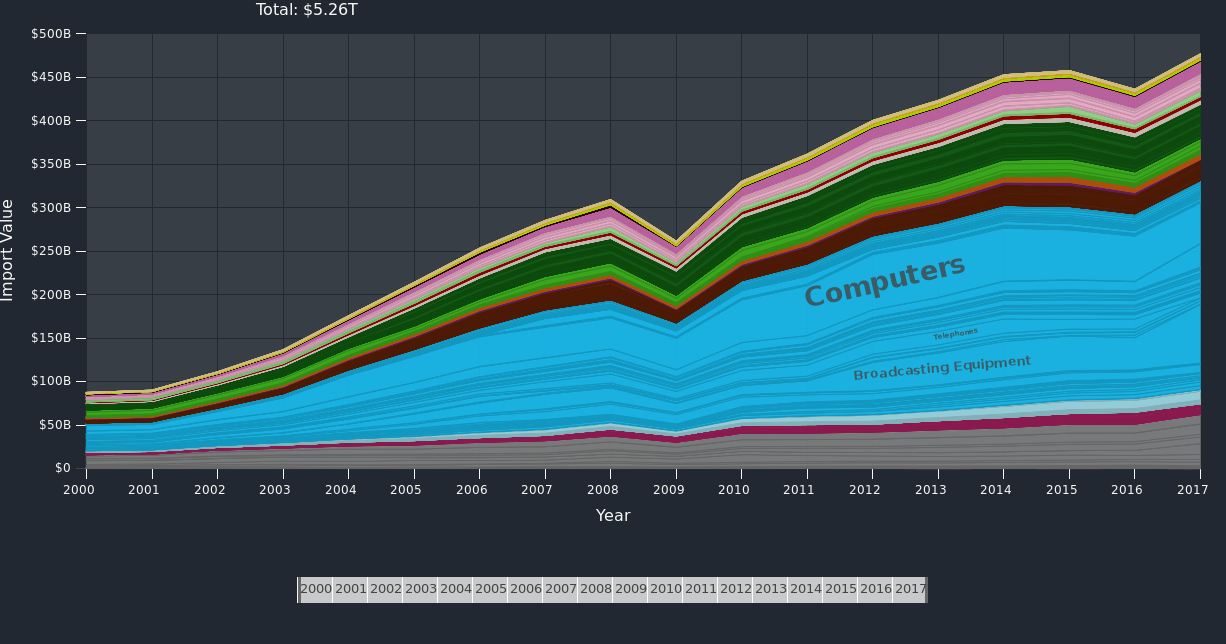

Utvikling av importen fra Kina til USA 2000 - 2017. (Kilde: Observatory of Economic Complexity)

Den desidert største delen av importen er forbrukerelektronikk som datamaskiner, mobiltelefoner, kommunikasjonsteknologi og lyd-/bildeprodukter, der veksten har vært formidabel i perioden etter finanskrisen i 2008. Andre områder med økende import har vært tekstilprodukter, skotøy, kjemiske produkter, metallprodukter, jern og stål.

Andre veien eksporterer USA en økende landbruksproduksjon (soyabønner), kjemiske produkter, elektronikk, biler og verdifulle metaller, men veksten har vært betydelig mindre de siste fire årene.

Politikken til Trump har vært preget av store kontroverser og hans vilje til å følge opp valgløftene.

Samtidig er den politiske retorikken klart dreid i retning mot konflikt og konkurranse både med alliansepartnere og motstandere. Sosiale media brukes strategisk for å kommunisere spissformulert med sine kjernevelgere, mens motstandere og pressen oversees.

Bare i 2017 la Trump ut mer enn 1300 Twitter-meldinger. Fra et norsk og europeisk ståsted fremstår dette som uvant og krevende. Man har gradvis begynt å innse at Trump faktisk kan bli gjenvalgt, og dermed få tid til å gjennomføre sin økonomiske handelspolitikk, med tollsatser og bilaterale avtaler som virkemidler. Oppmerksomheten mot Kina og timingen var velvalgt ettersom Kina hadde begynt å vise tegn til redusert vekst. Verdien av lave etableringskostnader og billig arbeidskraft er i ferd med å avta. Dette kan bidra til å redusere etableringer fra utenlandske selskaper og skape økt hjemflagging av industri til både USA og Europa.

Økt verdenshandel og frihandel har vært fremhevet som en avgjørende forutsetning for å skape global vekst og økt velferd, men erfaringene de siste tretti årene viser at dette ikke er uproblematisk. Problemene oppstår ofte på grunn av at frihandel åpner for ulik konkurranse mellom økonomier som er i ulike faser og har ulik størrelse og struktur. De mest utviklede industrilandene har lenge beskyttet viktige lokale næringer som landbruk og fiskeri i konkurransen med fremvoksende økonomier og mer råvarebaserte utviklingsøkonomier.

Handelskonflikter ser derfor ut til å være en nødvendig konsekvens av økt frihandel og rendyrking av økonomisk konkurranse og arbeidsdeling i produksjon. Kombinert med stabilisering av valutaforhold viser de mange handelskonfliktene at det over tid oppstår ubalanser i landenes bytteforhold med omverdenen. I noen tilfeller gir det opphav til opptrapping av konflikter dersom det ikke er mulig å få til forhandlingsløsninger som skaper bedre balanse i handelen. I så måte føyer dagens handelskrig mellom USA og Kina seg inn i en velkjent utvikling.

I tillegg til et mer utbredt globalt system for handel basert på konkurranse virker også geografi og regionale sammenhenger inn på den økonomiske utviklingen. Derfor ser vi at det i tillegg til rammeverket for frihandel gjennom Verdens handelsorganisasjon (WTO) også finnes en rekke regionale og bilaterale avtaler som gjør at landene også utnytter tettere handelsrelasjoner til naboland og regionale nære omgivelser.

Trump har lenge vært motstander av multilaterale handelsavtaler (avtaler mellom flere enn to land) og vil heller fremforhandle nye bilaterale avtaler (avtale med ett land). Dette danner i dag grunnlaget for en rekke andre bilaterale forhandlinger og avtaler som involverer Kina, Japan, Brasil, Mexico, Canada og EU. Det ser derfor ut til at handelskrigen mellom USA og Kina er uttrykk for en endring i handelsmønstre og avtalesystemer som kan være langt mer vidtrekkende.

Det er typisk for de bilaterale avtalene at de i tillegg til toll konkret omhandler konkurranseforhold som dumping, bruk av nasjonale subsidier, standarder og respekt for opphavsrettigheter. Dette gir kortere vei til bruk av virkemidler dersom avtalene brytes, enn ankesaker for WTO.

Krigens akter – så langt

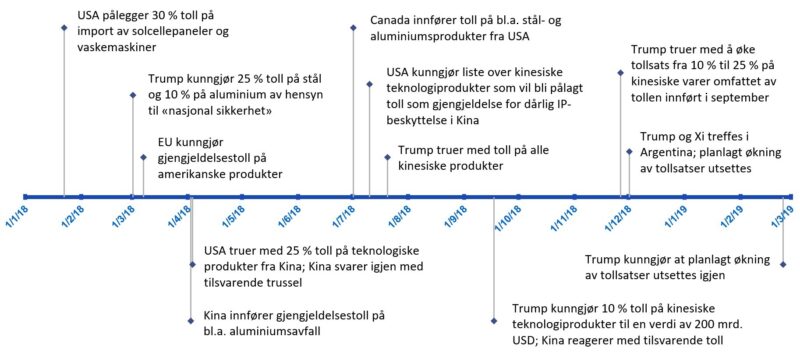

Innledningen av konkrete tiltak skjedde i januar 2018, da Trump innførte 30 prosent toll på solceller og hvitevarer fra Kina. Dette ble fulgt opp 1. mars 2018 med generell beskyttelse av amerikansk stål- og aluminiumsindustri ut fra hensynet til nasjonal sikkerhet, som tidlig i april 2018 ble gjengjeldt fra EU og Kinas side. USA svarte med å true med 25 prosent toll på teknologiprodukter, og dette fulgte Kina opp med tilsvarende trusler.

Fra 1. juli 2018 fulgte Canada opp med å innføre toll på stål- og aluminiumsprodukter fra USA. Like etter utvidet USA konflikten med Kina med pålegg om toll på utvalgte teknologiprodukter. Begrunnelsen var at Kina ikke beskytter patentrettigheter, og USA utvidet senere trusselen om toll til å gjelde alle kinesiske varer. Dette ble i september konkretisert med 10 prosent toll på teknologiprodukter, med en ramme på 200 milliarder USD, og fikk tilsvarende motreaksjon fra Kina.

I desember 2018 fulgte en videre utvidelse av konflikten, da Trump truet med å øke tollsatsen fra 10 til 25 prosent på teknologiprodukter. Samlet vil USA med denne økningen ha lagt toll på omtrent hele vareimporten fra Kina til en samlet verdi på 267 milliarder dollar. Kina på sin side svarte med tilsvarende toll med en ramme på 110 milliarder, basert på at importen fra USA er vesentlig lavere enn eksporten. Den harde retorikken og spenningen mellom partene ble redusert med et møte 1. desember mellom Trump og Xi Jinping under G20-samlingen (samarbeidsforum for 19 land samt EU) i Argentina og resulterer i at man planlegger en utsettelse av innføringen av de varslede økte tollsatsene til 1. mars 2019.

I første kvartal i 2019 har klimaet mellom partene blitt mer forsonlig og retorikken noe neddempet, og 1. mars kunngjorde Trump at den planlagte økningen av tollsatser fra samme dato blir utsatt.

Nordnorsk næringsstruktur og mulige konsekvenser

Generelt kan man forvente at virkningene av handelskrigen vil være små på kort og mellomlang sikt. Dette henger sammen med at norsk økonomi generelt er svært lite direkte integrert i partenes økonomi. Kinas andel av norsk eksportverdi var i 2017 bare 2 prosent, mens tilsvarende tall for USA var 4,6 prosent. Deres andel av norsk importverdi samme år var henholdsvis 9,8 prosent for Kina og 6,8 prosent for USA.

Hvordan påvirker så handelskrigen utviklingen i Nord-Norge?

Problemstillingen er per i dag mer hypotetisk og knyttet til den økte usikkerheten som skapes gjennom retorikk og trusler. Dersom konflikten skulle bli mer reell og langsiktig, øker også sjansen for negative virkninger for næringene i nord. Begrensninger i eksport kan da ramme de eksportavhengige næringene, og ha betydelige ringvirkninger i andre næringer som leverer varer og tjenester til de rammede eksportbedriftene.

Sett fra Nord-Norges perspektiv har handelsbarrierer og eksportdynamikken størst effekt for landsdelen gjennom de næringene som:

har størst omfang i Nord-Norge

eksporterer en stor andel av produksjonen til utlandet og er integrert i globale verdikjeder

har spesielt store ringvirkninger i landsdelen gjennom underleveranser

Omfanget av eksport fra de viktigste næringene i de tre fylkene i nord. Vi ser at sammenlagt står fiskeforedling og havbruk for en svært stor del av eksportverdien i nord, og deretter følger eksport av petroleum/ gass, metallindustri, kjemisk industri og transporttjenester.

<a href="http://susannefoto.no/">Photo by Susanne Hætta for kbnn:</a>

I 2018 ble det eksportert verdier for 64 milliarder kroner fra Nord-Norge til utlandet. Litt over halvparten (52 prosent) av eksportverdien kommer fra Nordland, mens Troms og Finnmark står for henholdsvis 22 og 26 prosent.

De største eksportnæringene er relativt jevnt fordelt mellom de nordnorske fylkene, mens noen næringer er konsentrert i bestemte områder. Nordland står for 92 prosent av metallproduksjonen i landsdelen, mens nesten all gassproduksjon skjer i Finnmark. Fiskeforedling og akvakultur har stor betydning i alle de tre nordligste fylkene. Bergverksindustrien har eksport i alle de tre fylkene. Når det gjelder eksport, er Troms lite eksponert, bortsett fra fiskeforedling og akvakultur.

Reiselivet er ikke en bransje i seg selv, men et samspill mellom flere bransjer som transport, servering, overnatting, aktiviteter og formidlingstjenester, som også har en betydelig eksport i landsdelen gjennom utenlandske gjesters konsum under besøk. I gjennomsnitt utgjør utenlandske turisters konsum knapt 30 prosent av totalkonsumet i reiselivet. Reiselivet i Nord-Norge blir direkte påvirket av valuta- og kjøpekraftsutviklingen i de viktigste utenlandske markedene. Gjennom stor arbeidsintensitet og geografisk spredning gir reiselivet i nord viktige bidrag til sysselsetting både i sentrale strøk og distriktene.

Reiselivet i Nord-Norge blir direkte påvirket av valuta- og kjøpekraftsutviklingen i de viktigste utenlandske markedene.

Sjømat

De eksportorienterte næringene i Nord-Norge har betydelige ringvirkninger for resten av næringslivet i landsdelen. Store volum fra fiskeri og havbruk leveres blant annet til lokal foredlingsindustri.

Vi kan per i dag ikke peke på at handelskrigen har fått noen direkte negative effekter for eksporten fra sjømatnæringen i nord. Tvert imot viser de siste tall for eksporten av sjømat til Kina økning i den perioden der retorikken har vært som hardest, noe som nok også henger sammen med oppmykingen av politiske relasjoner mellom Norge og Kina siden 2017. Norge eksporterte til sammen sjømat for 3,7 milliarder kroner til Kina i 2018. Framover vurderes utsiktene til vekst som gode ettersom Kina er verdens største eksportør og importør av sjømat, og etterspørselen er økende.

Generelt kan det se ut til at lakseeksporten har en såpass diversifisert struktur at man er posisjonert for å kunne tilpasse seg handelshindringer og endringer som oppstår gjennom innføring av tekniske handelshindre. Erfaringene viser at omfattende omlegging mellom markeder på kort sikt vil kunne ha store negative konsekvenser i form av økt tilbud og reduserte priser. Eksporten av hvit fisk inngår ofte i verdikjeder som kan være mer utsatt for handelspolitiske virkemidler. Vi ser dette ved at Polen har vokst frem som vårt største enkeltmarked, basert på at landet driver en verdiøkende foredling av norsk råstoff som eksporteres videre som sluttprodukter til EU-markedet.

Ut fra erfaringene ser risikoen fremover for sjømatnæringen ut til å være mer knyttet til bruken av tekniske handelshindringer enn tollsatser i seg selv. En observasjon er at i den perioden man har hatt en nedbygging av tollsatser, har omfanget av såkalte ikke-tariffære virkemidler økt. Gjennom lakseavtalen med Kina som ble inngått i 2017, har det skjedd en oppmyking av eksporten av laks, etter at leverandører fra Nordland og Troms i starten ikke fikk levere.

I mars 2018 gjennomførte Kina en inspeksjon hos norske leverandører av sjømat. Norge og Kina forhandler for tiden om en frihandelsavtale der det har vært gjort fremskritt, og neste forhandlingsrunde blir rundt påsketider. De største utfordringene har vært handelsadgang for varer og tjenester, og tollfrihet for industrivarer og sjømat. Kina ønsker på sin side større adgang for sine landbruksprodukter i Norge.

Sjømatrådet peker i sin analyse av veksten i sjømateksporten i 2018 på at den økende andelen av fersk laks bidrar til å heve verdien på eksporten, men samtidig bidrar den til at foredlingsgraden blir lavere. I fjor var bare 28 prosent av sjømateksporten foredlede produkter, mot 33 prosent året før. Dette representerer verdier på avveie og tapte muligheter for norsk og nordnorsk verdiskaping.

Eksempler på ikke-tariffære barrierer

Importkvoter

Subsidier til ulike næringer i importlandet (eksempelvis EUs støtte til jordbruket)

Lover og regler som krever at visse varer utformes på en bestemt måte for å kunne selges i landet (teknisk handelshindring)

Kampanjer som oppfordrer befolkningen til å handle lokalt

Når offentlig sektor konsekvent, gjennom politiske vedtak, unngår å kjøpe importerte varer

Standarder, spesielle sertifiseringer og kontrollkrav (teknisk handelshindring)

Omstendelig administrasjon og byråkrati ved innførsel av importerte varer

Metallindustri

Metallproduksjon, petroleumsnæringen og transport/lagring er de andre næringene med stort eksportvolum i nord. Hvis eksport fra disse næringene rammes, kan det ha betydning for hele landsdelen.

På grunn av relativt omfattende innkjøp fra nordnorske leverandører forplanter problemer i disse næringene seg videre til resten av næringslivet. Produsenter av metaller og kjemisk industri kjøper inn mye lokal og fornybar elektrisk energi. Utvinning av gass har betydelige totale ringvirkninger, men effekten er spredt relativt jevnt over mange forskjellige næringer.

I tillegg finnes det næringer og enkeltbedrifter som er svært eksportavhengige men deres andel av Nord-Norges totalproduksjon og totaleksport er relativt liten. Dette gjelder for eksempel bergverksdrift, utenriks sjøfart og forsyningsvirksomhet. Nye eksportbarrierer kan i prinsippet ramme disse næringene hardt, men nordnorsk økonomi totalt sett får noe begrensede skader.

Innføringen av tollsatser på stål og aluminium vil kunne også få virkninger for metallindustrien i nord, men ettersom markedet i stor grad er innenfor EU, vil også norsk leverandørindustri sammen med Island og Liechtenstein bli innlemmet gjennom EUs tiltak for å opprettholde sin verdiøkende eksport i globale verdikjeder som bilindustrien. Uten denne beskyttelsen kunne de generelle tiltakene fra USA og Kina fått konsekvenser for norsk metallindustri.

Petroleum

Totalt var det 794 personer med arbeidsplass i Nord-Norge knyttet til utvinning av råolje og naturgass i 2017. 478 av arbeidsplassene var å finne i Finnmark, primært hos Equinor og Vår Energi. Det var 300 arbeidsplasser i Troms, i all hovedsak ved Equinors kontor i Harstad. I Nordland var det bare 16 arbeidsplasser. I tillegg sysselsatte leverandørindustrien vel 1500 årsverk i Nord-Norge i 2017, og nesten halvparten i Hammerfest, som hadde 680 årsverk. Vi finner ellers den største sysselsettingen konsentrert i regionene Tromsø, Bodø og Helgeland. Hovedtyngden av underleveransene finnes innenfor service og støttetjenester, vedlikehold og modifikasjon, konstruksjon/fabrikasjon og teknisk arbeid.

Leveransene fra leverandørindustrien har falt betydelig siden 2014, i tråd med omstillingen i næringen som man også har sett nasjonalt. Dette har medført kostnadseffektivisering og orientering mot andre og nye markeder. I 2017 snudde trenden, og det var igjen vekst i aktiviteten.

Utsiktene for 2018 tilsa ytterligere vekst. I 2018 var det også produksjonsstart på den nye plattformen Aasta Hansteen, og dette har også gitt økte leveranser i fra nord. Det er grunn til å anta at den videre utviklingen for petroleumsnæringen og dens tilknyttede leverandørindustri i mindre grad vil være knyttet til handelskrigen i seg selv og mer til utviklingen av oljepris og generelt aktivitetsnivå for leting og produksjon i nordområdene.

Reiseliv

Samlet var det i 2018 en svak vekst på 0,3 prosent i antall hotellovernattinger, der en økning i utenlandske turister bidro til å kompensere for lavere etterspørsel fra nordmenn. I Nordland økte besøket av utenlandske turister med 6,4 prosent i 2018 sammenlignet med året før. Europa er det langt viktigste markedet for nordnorsk reiseliv, men i 2018 økte særlig besøket fra USA (med over 51 prosent) sammenlignet med året før og er nå det nest største markedet etter Tyskland. Besøket av kinesiske turister gikk ned med nesten 14,5 prosent i landsdelen, og reduksjonen var tre ganger større enn for landet totalt.

Generelt vil turismen i nord være påvirket av valutakurs og hvordan dette påvirker kjøpekraft og kostnadsnivå sammenlignet med situasjonen for de landene og destinasjonene vi konkurrerer med. For Nord-Norge vil dette være nabolandene på Nordkalotten, Island, Canada og New Zealand, sammen med andre europeiske land som har tilsvarende grunnlag i form av attraktive natur- og kulturressurser.

Status og perspektiver framover

Strukturen i den regionale økonomien i Nord-Norge viser at landsdelen har en relativt lite diversifisert næringsstruktur basert på fortrinn knyttet til naturressurser. I mange viktige næringer kommer mesteparten av underleveransene fra utenfor regionen. Dette minsker risikoen for at kollaps av eksport i en bransje forplanter seg videre med alvorlige konsekvenser for resten av næringslivet. Unntaket er blå næringer som genererer halvparten av landsdelens eksport. Tette relasjoner mellom fiske/fangst, akvakultur, fiskeforedling og næringsmiddelindustri, i kombinasjon med sterk eksportorientering og stor produksjonsverdi, gjør at hele landsdelen merker endringer i internasjonale konjunkturer i denne sektoren.

Ved inngangen til mars er utsiktene til videre eskalering av handelskrigen mellom USA, Kina og EU mer usikre, og det er tegn til at partene etter tøff retorikk og signalisering i starten er blitt mer interessert i forhandlingsløsninger og dialog i fortsettelsen. I så måte har det skjedd lite siden i høst. Trusselen fra USA om opptrapping av toll fra metallindustrien til også å gjelde bilindustrien vil om den blir gjennomført, kunne gi negative konsekvenser for norsk metallindustri og industrivarer, men i mindre grad i nord, og virkningene er fortsatt usikre.

Norsk og nordnorsk økonomi er på kort sikt beskyttet av den tette handelsmessige integrasjonen med Europa, som står for over 80 prosent av vår eksport og vel 70 prosent av importen. Innenfor regionen står Storbritannia for nesten en fjerdedel av eksportverdien, fulgt av Tyskland, Nederland, Sverige og Frankrike. Mest direkte berørt vil vår handel med Storbritannia kunne bli, der nye rammeverk må komme på plass om ikke en avtale med EU og styrt avvikling av medlemskapet skjer. Til tross for forhandlinger helt frem til avstemmingen 12. mars fikk ikke May heller ikke denne gangen støtte i Parlamentet for avtalen, og dagen etter skal de ta stilling til om de går for en hard brexit eller ikke.

Sjømatnæringen i nord vil kunne bli påvirket av uklarhet og uro knyttet til brexit. Den største usikkerheten vil kunne gjelde eksporten av sjømatprodukter til Storbritannia fra hvitfisksektoren dersom det oppstår en såkalt hard brexit-overgang. Dette vil også kunne føre til press på EØS-avtalen dersom Storbritannia skulle velge å søke seg inn i EØS.

Det kan synes å være en sammenheng at lavere toll innebærer økt bruk av ikke-tariffære virkemidler. Utviklingen i sjømatnæringen, som er den største eksportsektoren i nord, viser at man til tross for lavere tollsatser i verdenshandelen er svært utsatt for uforutsigbare konsekvenser av tekniske handelshindringer. Dette skaper tidvis stor usikkerhet for norsk fersk sjømateksport på grunn av økte kostnader ved utvikling av alternative markeder og kortsiktig prispress.

Utover å vurdere de kortsiktige mulige virkningene av pågående handelskriger vil et mer langsiktig perspektiv være om de mange og omfattende forhandlingsprosessene for etablering av bilaterale avtaler innebærer at troen på frihandel under multilaterale avtaleverk og WTOs tilsyn har nådd en topp? Vedvarende underskudd i handelsbalansen vil over tid måtte reduseres, enten gjennom endringer i handel eller utvikling av nye handelsrelasjoner og preferanseavtaler. I tillegg vil usikkerhet om valutaforhold og kapitalbevegelser sammen med utviklingen i de direkte investeringene i utlandet som både Kina og USA har gjort over lang tid, komme til å virke inn.

Dette er problemstillinger som vil bli analysert og fulgt opp videre utover året gjennom Konjunkturbarometret for Nord-Norge.

Meld deg på vårt nyhetsbrev

Vær først ute og hold deg oppdatert med innhold fra kbnn: direkte på e-post.