Den siste utviklingen i norsk utenrikshandel er preget av svekket vekst i forhold til de viktigste handelspartnerne og økende uro i internasjonal handel.

De siste analysene fra Det internasjonale pengefondet (IMF), Verdensbanken og OECD (Organisasjonen for økonomisk samarbeid og utvikling) viser at den sterke veksten i global handel fra 2017 er i ferd med å svekkes. De viktigste årsakene er økt usikkerhet knyttet til veksten i kinesisk økonomi og en mulig opptrapping av handelskrigen mellom Kina og USA.

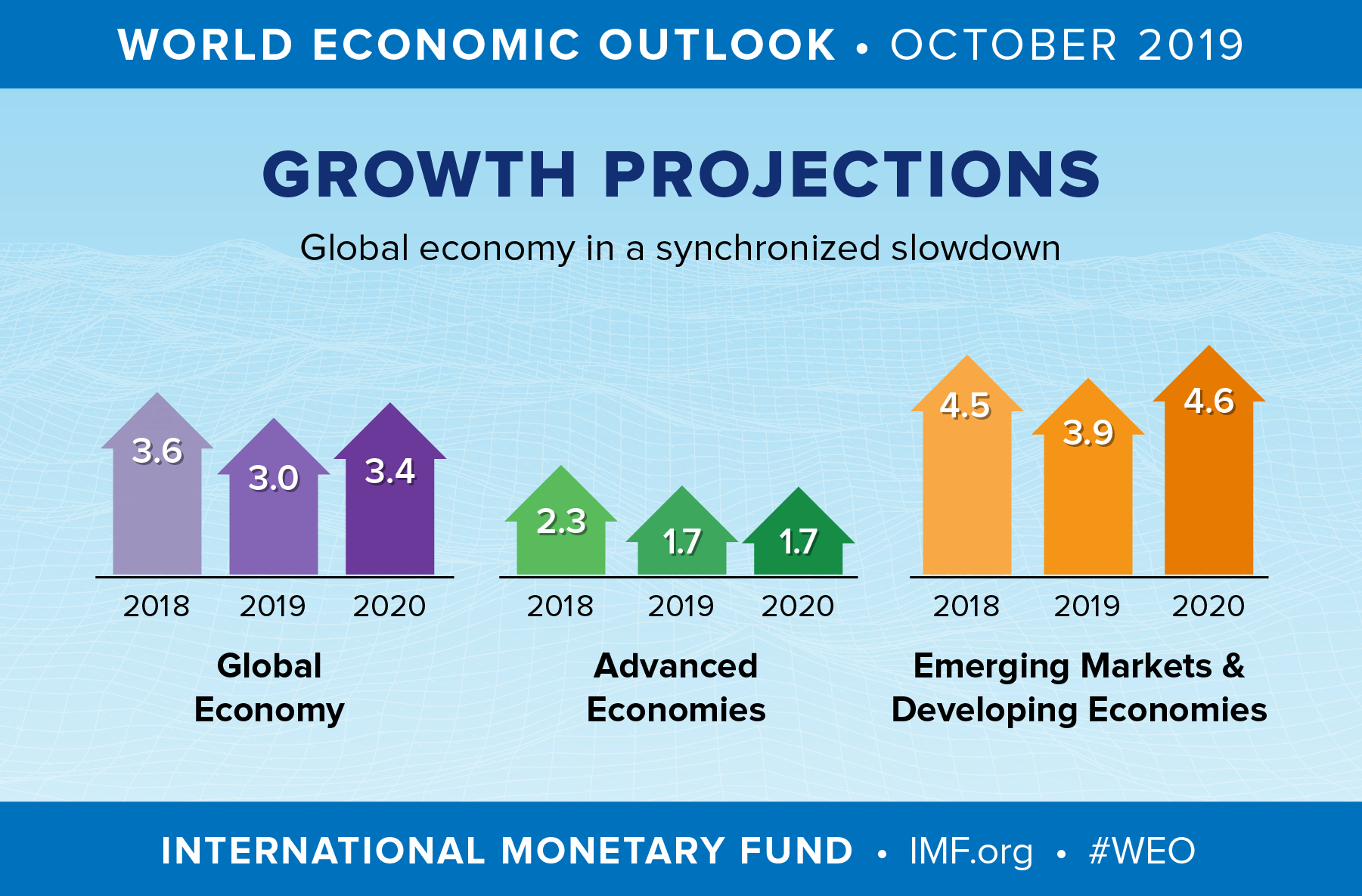

Svekkelsen forsterkes av at multilaterale avtaler for handel er under press, og det forhandles nå frem flere bilaterale og regionale handelsavtaler. Veksten forventes å bli redusert fra 3,6 prosent i 2018 til 3 prosent i 2019. Mot slutten av 2019 forventer man en forbedring, slik at veksten vil være tilbake på 3,4 prosent i 2020. Veksten vil være størst i økonomier under utvikling og minst i industriland. SSB forventer en vekst i Kina på 6 prosent i 2019, og at denne vil falle ned til 5,4 prosent i 2022, mens IMFs anslag ligger 0,3 prosent høyere i perioden.

I Europa anslås veksten ifølge IMF å gå fra 1,2 prosent i 2019 til 1,4 prosent i 2020, mens den i USA vil falle fra 2,4 prosent til 2,1 prosent i 2020. De siste anslagene for veksten fra SSB er vesentlig mer pessimistiske enn IMFs både for euroområdet og USA – særlig når det gjelder utviklingen etter 2020.

Resesjon defineres ofte som to påfølgende perioder med negativ vekst i lands bruttonasjonalprodukt. Et faresignal nå er utviklingen i Europa, som er Norges og Nord-Norges viktigste handelsområde. Det er tydelige tegn på at grunnlaget for vekst i Europa er svekket, både gjennom redusert etterspørsel og økende utfordringer i bilindustrien, blant annet på grunn av økte miljøkrav.

IMF mener viktige økonomier vil være preget av økt uro og utsikter til lavere vekst og inflasjon. I Tyskland gikk bruttonasjonalproduktet ned med 0,1 prosent i 2. kvartal 2019, etter å ha vist tegn til stagnasjon det siste året på grunn av sterkt fall i eksporten. Veksten var også negativ i Sverige og Storbritannia i 2. kvartal, og svak i Italia. Oppsvinget i Europa tilskrives i stor grad økt aktivitet på grunn av de forventede komplikasjonene som brexit vil kunne medføre.

I amerikansk økonomi tolker man også inverteringen i rentekurven (det vil si at langsiktige renter er lavere enn kortsiktige) og en reduksjon i antall nye arbeidsplasser som tydelige indikatorer for en mulig resesjon i nærmeste fremtid.

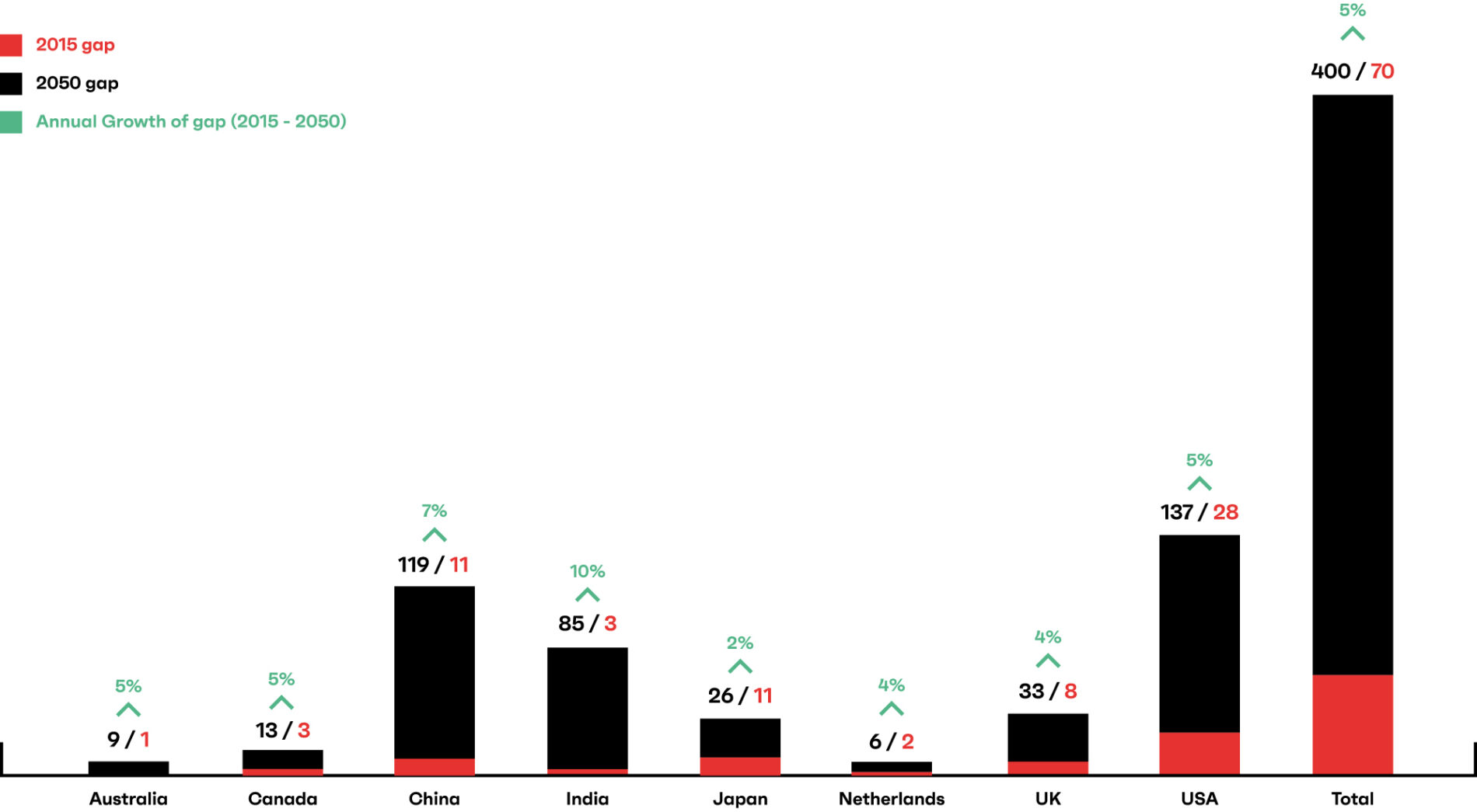

En annen kilde til uro er utviklingen globalt med hensyn til pensjonsforpliktelser og finansieringen av dem. Økning i forventet levealder og lav pensjonsalder i mange økonomier vil gi usikre ytelser og opptjening. Globalt er underskuddet anslått til 400 billioner dollar i 2050, noe som vil være nesten seks ganger større enn i 2015. Risikoen ved fremtidige pensjonsytelser forsterkes også av at en stor del av forpliktelsene blir overtatt av forsikringsbransjen, som samtidig får større utfordringer når klimarisikoen øker.

Size of retirement savings gap ($ trillions 2015)

Kilde: Mercer Analysis, Grafikk: kbnn:

Verdenshandelen og handelsbalansen mellom land blir påvirket av hvordan multinasjonale selskaper og stater utvikler aktivitetene i sine globale verdikjeder. Selskapene foretar store utenlandsinvesteringer som er innrettet på å sikre ressurstilgang og posisjon for videre vekst. Dette utgjør en viktig kilde til kapital i mange land. For Norge er Europa og Nord-Amerika de viktigste geografiske områdene for slike investeringer.

Utviklingen i direkte utenlandsinvesteringer (Foreign Direct Investment – FDI) gir en indikasjon på utvikling i de største globale næringene og markedene. Utenlandsk kapital og eierskap kan være viktig for å realisere nye industrielle satsinger. Dette gjelder både for langsiktig og strategisk utvikling i verdensøkonomien, og for hvordan globale verdikjeder utvikler seg. Ifølge OECD gikk FDI ned med 27 prosent i 2018, noe som blant annet henger sammen med USAs skattereform året før, mens nedgangen i Europa har vært mindre.

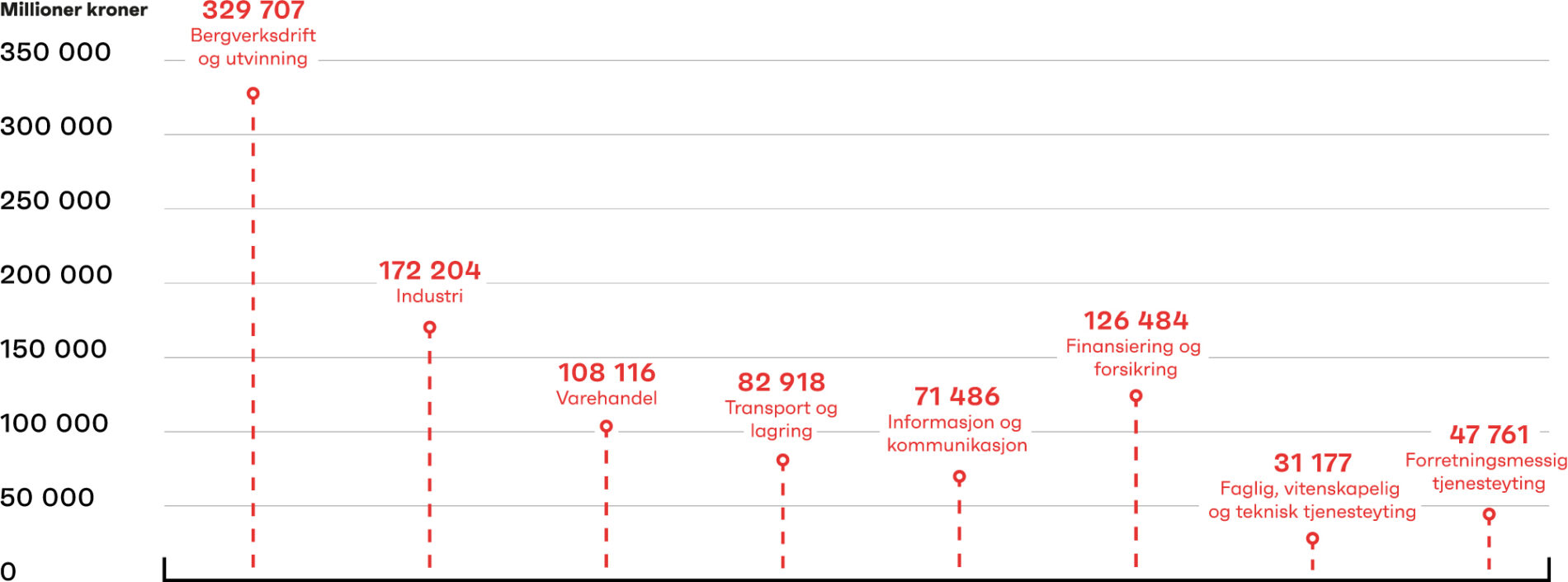

Japan, Kina og Frankrike er de største aktørene. I Norge står utenlandskeide foretak for om lag 20 prosent av arbeidsplassene i privat sektor. Dette gjelder for eksempel bergverksdrift og utvinning av mineraler, industri, varehandel og finansieringstjenester.

Totale utenlandske direkteinvesteringer i norske næringer i 2017

Kilde: SSB, Grafikk: kbnn:

Brexit-prosessen er fortsatt preget av stor uklarhet om når og på hvilken måte Storbritannia vil forlate EU. Sjansen for såkalt hard brexit, det vil si at Storbritannia forlater EU uten avtale, økte etter valget av Boris Johnson som ny statsminister. Parlamentet vedtok imidlertid en lov i september 2019 som vil gjøre det ulovlig for regjeringen å forlate EU uten en ny avtale.

I nyere analyser blir virkningene av usikkerheten omkring brexit-prosessen også vektlagt som en hovedforklaring til økende stagnasjon i økonomiene i EU-området. Etter at britisk høyesterett slo fast at regjeringens suspensjon av parlamentet var ugyldig og grunnlovsstridig, ser det etter den siste tids tekniske samtaler ut til at begge parter øker innsatsen for å få til styrt brexit, og at trusselen om en utgang uten avtale (hard brexit) ved utgangen av oktober er blitt noe mindre.

Siste oppdatering er at EU og Storbritannia er kommet fram til enighet om en avtale som sikrer at Nord-Irland i praksis forblir innenfor EU og regulerer størrelsen på kostnadene ved å gå ut av EU.

Avtalen inneholder også økt kontroll med innvandring og en politisk erklæring om hvordan overgangen vil skje. Trusselen om en utgang uten avtale (hard brexit) ved utgangen av oktober ser dermed ut til å ha blitt noe mindre, selv om avtalen enda ikke er godkjent i Parlamentet.

Forventningsbarometeret for Nord-Norge pekte i sommer på at nordnorsk næringsliv erkjenner nødvendigheten av ansvarlig og bærekraftig utvikling, men viser samtidig at det er utfordringer med å gå fra forståelse til handling. På noe lengre sikt ser klimaendringer, og nødvendige tilpasninger til klimaendringene, ut til å få økt betydning for global økonomisk utvikling – ikke minst gjennom virkningene av større omfang av ekstremvær og naturkatastrofer.

Om man lykkes med å redusere utslipp i det omfanget som er nødvendig for å nå togradersmålet, vil likevel de klimatiske virkningene av oppvarmet hav og atmosfære påvirke mange lands økonomier negativt. Det vil kreve store investeringer i tiltak for å tilpasse seg forverret klima.

Den siste klimarapporten fra Klimapanelet peker på at havnivået vil stige med en halv meter innen år 2100 dersom man greier å begrense klimautslippene i henhold til togradersmålet i Parisavtalen. Om man ikke gjør det, vil nedsmeltingen av Antarktis og Grønland gi en stigning i havnivået på én meter innen år 2100, og dette vil også få konsekvenser i nord.

EU har siden 2017 skjerpet sine virkemidler for å fremme en mer effektiv klimapolitikk. Ambisjonen er å redusere utslippene med 40 prosent innen 2030, fase inn 32 prosent fornybar energi og øke energieffektiviseringen til 32,5 prosent.

Virkemidlene er tredelt: (1) en innstramming og effektivisering av systemet for kvotehandel, (2) nye regler for innsatsfordeling, for eksempel innenfor bygg og anlegg, landbruk, transport og avfallshåndtering (der de rike landene må kutte mest) og (3) en omfattende energipakke.

I tillegg ble det fra desember 2018 etablert et styringssystem for EUs energiunion som innebærer at medlemslandene må innarbeide tiårige energi- og klimaplaner, som så blir fulgt opp av EU-kommisjonen. Norge vil i stor grad bli forpliktet av de økte ambisjonene og styringsrammene som EU etablerer gjennom EØS-avtalen.

For å oppnå utslippsreduksjoner må det utvikles et fungerende klimakvotesystem med begrensede utslippskvoter, der land og industrier må bære kostnadene ved å gå utover dem. Klimakvotesystemer og CO2-prising er nødvendige insentiver for å stimulere til bruk av nullutslippsteknologi og mer sirkulær økonomi, som vil gi økt bærekraft på lengre sikt. I en overgangsperiode vil dette kunne gi seg utslag i behov for økte investeringer og økte kostnader i både næringsliv og offentlig sektor.