Seksjon 1

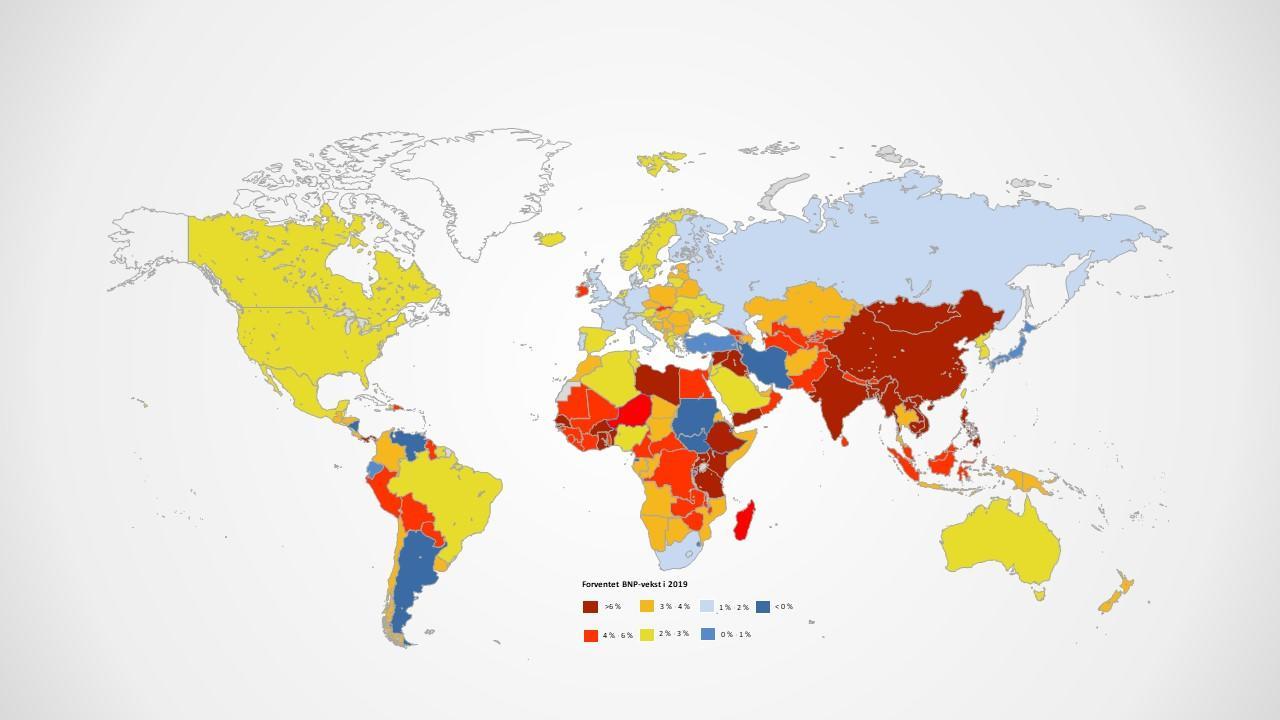

Verdensøkonomien har de siste årene hatt solid vekst, med en god utvikling i de fleste regionene. Prognosene spår at denne veksten vil fortsette, men det er stor uro mange steder i verden – både politisk og finansielt. Dette kan roe seg, men risikobildet trekker mot det mer negative. For økonomien i Nord-Norge er utsiktene fortsatt gode, men også her kan man forvente å bli påvirket av en svekket verdensøkonomi. Eksportører av råvarer, sjømat og reiselivsprodukter ligger særlig utsatt til. Handelskrig, høyere renter, en sterk dollar og økt oljepris er hovedingrediensene i en potensiell oppbremsing av verdensøkonomien. Men også klimakriser kan trekke ned den globale veksten.

Dette Konjunkturbarometeret er produsert av Menon Economics november 2018, for Konjunkturbarometeret for Nord-Norge.

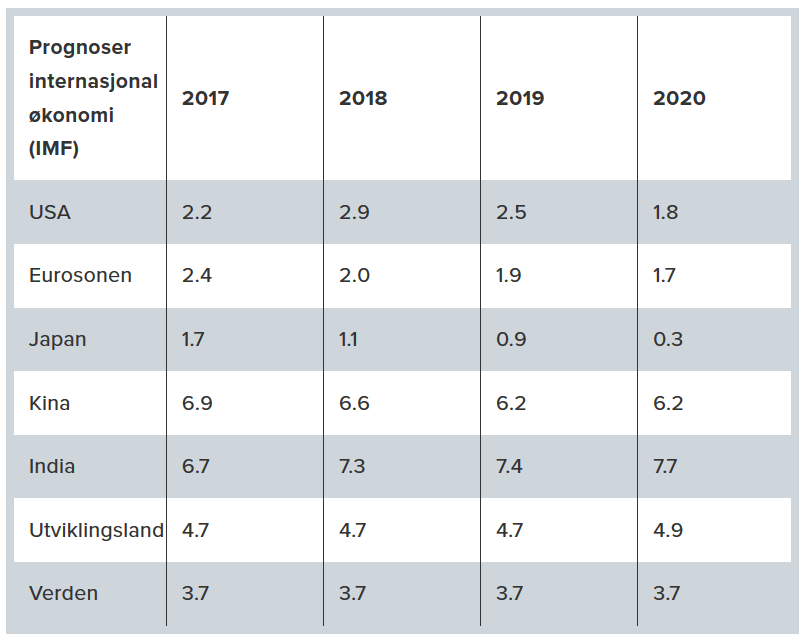

USA har nå hatt en langvarig periode med oppgang, og ledigheten er nå under fire prosent. Mange økonomer peker på at slike perioder sjelden varer mer enn 10 år. Ved inngangen til 2018 kom en midlertidig oppbremsing i økonomien, men veksten har senere bedret seg igjen. Sentralbanken har forsøkt å holde igjen veksten ved å heve renten åtte ganger siden slutten av 2015. Det har ført til at den amerikanske dollaren har styrket seg og at boligmarkedet nå ser ut til å kjøles noe ned. Målet er å unngå inflasjon og en økonomisk boble.

På den annen side fører Trump-administrasjonen en svært ekspansiv finanspolitikk, med økte offentlige utgifter og generøse kutt i skattene. Dette stimulerer til både økt konsum og investeringer. Amerikansk industriproduksjon er også på vei opp, og har økt med 5,1 prosent det siste året.

IMF venter likevel en gradvis lavere vekst i USA, og fremhever risikoen for mer negative nyheter. Handelspolitikken overfor Kina og en rekke andre land vil bidra til lavere BNP-vekst, men det kan ta tid. Hvis handelskrigen med Kina eskalerer – og det kan fort skje – må det forventes en svekking av USAs finansmarkeder (børsene) og dermed også av realøkonomien. Da er veien kort til en kraftigere oppbremsing også i resten av verden.

Hvis handelskrigen med Kina eskalerer[...]

Da er veien kort til en kraftigere oppbremsing også iresten av verden.

Eurosonen hadde i 2017 den høyeste veksten på 10 år. Nå ventes det at veksten svekkes gradvis som en følge av høyere renter, økt oljepris, svakere økonomi i Italia, frykt for handelskrig og svak produktivitetsvekst. Dette er ikke gode nyheter for eksportører i Nord-Norge som selger mye til disse landene. På den annen side minker ledigheten i EU samtidig som lønnsveksten er på vei opp.

I Tyskland forventes veksten å avta, fra 2,5 prosent i fjor til 1,9 prosent i 2018. I Frankrike og Italia forventes en kraftigere nedgang, med en veksttakt langt ned på ett-tallet i år og 2019. I Spania derimot vil veksten fortsatt holde seg høy etter flere år med omfattende reformer i økonomien.

I Storbritannia har veksten avtatt markant. Brexit-forhandlingene er nå i en kritisk fase, og det er slett ikke sikkert at man kommer til enighet. Mange frykter en såkalt «bilkræsj-brexit», hvor hverken Storbritannia eller EU viker ved forhandlingsbordet og Storbritannia trekker seg ut av unionen uten en avtale på plass. Bank of England hevet renten i august, men signaliserer nå at de vil avvente ytterligere rentehevinger.

I de østeuropeiske landene er veksten høy, men mye taler for lavere vekst fremover. Russlands økonomi har fortsatt en lav veksttakt, og hemmes av sanksjoner. Med økt oljepris er det sannsynlig at veksten tar seg noe opp i 2019 og 2020.

Eurosonen hadde i 2017 den høyeste veksten på 10 år.

I Kina er veksten fortsatt høy, men den forventes å bli svakere de neste årene. Lavere eksportvekst, handelskrig og stor uro på finansmarkedene trekkes frem som drivkrefter bak redusert vekst. Innenlands er risikoen for gjeldsbomber i næringslivet og boligsektoren fortsatt stor, men slik har det vært lenge, og staten har mye kapital og mange virkemidler mot finansielle ubalanser. Gjennom å stimulere økonomien med finans- og pengepolitiske tiltak, har veksten fortsatt.

Farten i Indias økonomi er fortsatt svært høy. Med landets raskt økende private konsum, vil denne utviklingen fortsette. Veksten drives i stor grad av bedre forhold innenlands, hvor økonomiske reformer, høyere utdanning og økt stabilitet driver opp produktiviteten i både industri og landbruk. Stadig flere delstater tar del i veksten. Men også i India er det risiko for oppbremsing. Økte renter, høyere oljepris og sterk dollar gjør det langt dyrere for myndigheter og bedrifter å håndtere utenlandsk gjeld.

I Afrika sør for Sahara har veksten styrket seg den siste tiden, og den forventes å øke ytterligere i 2019. Veksten kommer fra høyere råvarepriser og bedret tilgang til det internasjonale kapitalmarkedet. Samtidig rammes land med høy dollargjeld av sterk dollar og økte renter. Ett av disse landene er Sør-Afrika, der vekstprognosene er beskjedne og den sørafrikanske randen har svekket seg betydelig.

I Brasil forventes veksten å ta seg kraftig opp i 2019, men prognosene er svært usikre. Den nye presidenten, Bolsonaro, har tradisjonelt ligget i sentrum av politikken, til tross for sine ytterliggående uttalelser. Det er ikke gitt at Bolsonaro klarer eller ønsker å iverksette nødvendige reformer i økonomien.

Argentina sliter med økonomisk tilbakegang. Landet har høy gjeld i dollar og euro – og pesoen har svekket seg betraktelig. Landet har også høye renter på utenlandslånene sine.

I Venezuela fortsetter økonomien og krympe for femte år på rad på grunn av politisk og sosial ustabilitet, samt stupende oljeproduksjon. I 2017 falt økonomien med 14 prosent, og tilbakegangen forventes å fortsette ytterligere 18 prosent ned i år. Lite tyder så langt på at krisen vil få betydning for veksten i nabolandene.

De globale usikkerhetene er store og preges av negative trender. USA har signalisert ytterligere opptrapping av handelskrigen med Kina fra nyttår. Når handelen mellom USA og Kina rammes, vil også andre land i industriens leverandørkjeder rammes. Slik spres de negative effektene ut i verden, også til Norge.

Global uro og høy vekst i den amerikanske økonomien har styrket dollaren. I tillegg har Fed, den amerikanske sentralbanken, satt opp renten en rekke ganger. Kombinasjonen av en sterk dollar og høyere amerikanske renter, gjør det dyrere for andre land å betjene lån i dollar. Frykten for en potensiell gjelds- og valutakrise i land som Argentina, Tyrkia, Indonesia og Sør-Afrika, har allerede preget markedene sterkt. Frykten i finansmarkedene kan fort bli enda tydeligere og smitte til andre markeder som har mye gjeld i utlandet.

Det er allerede i dag reell fare for at veksten i deler av verden dempes markant som følge av klimarelaterte endringer i været.

De siste årene har vi sett en akselererende mengde ekstremvær som har påvirket økonomien negativt. Tørken i Nord-Europa tidligere i år, hyppigere orkaner øst i USA og i Kina, tørke i Sør-Afrika og langt flere oversvømmelser ødelegger økonomiske verdier og drar ned veksten. Kongressen i USA forventer å betale ut nærmere 700 milliarder dollar i år på grunn av skogbranner og orkaner. Det er allerede i dag reell fare for at veksten i deler av verden dempes markant som følge av klimarelaterte endringer i været. Et eksempel er kaffeproduksjon, en næring som trenger stabilt vær. Her har globale produksjonsvolumer falt. Klimausikkerheten har kommet langt raskere enn mange trodde. Dersom ekstremværet fortsetter å øke, vil man måtte påregne mer varige miljøskader i forbindelse med skred, skogbranner og oversvømmelser.