Denne rapporten utfyller de analysene og prognosene som ble presentert i Konjunkturbarometeret for Nord-Norge november 2018.

Usikkerheten ved den globale utviklingen er økende. Økt risiko for handelskrig og proteksjonisme bidrar til et mer uoversiktlig bilde.

Denne oppdateringen bygger på, og følger i hovedsak samme struktur som tidligere, men vektlegger særlig områder hvor forutsetningene for analysen har endret seg, og der vi ser nærmere på hvilke konsekvenser dette kan få for utviklingen i nord i 2019 og 2020. Rapporten er produsert av Nordlandsforskning og Kunnskapsparken Bodø for Konjunkturbarometeret for Nord-Norge.

I alt er det et relativt positivt bilde som tegnes for den økonomiske utviklingen både i Norge og for de nordiske nabolandene våre, både for i år og neste år. Imidlertid er usikkerheten ved den globale utviklingen økende, og økt risiko for handelskrig og proteksjonisme bidrar også til et mer uoversiktlig bilde. Mye av usikkerheten er innarbeidet i prognosene for 2019 og for senere år, men er fortsatt i stor grad basert på forventninger og retorikk.

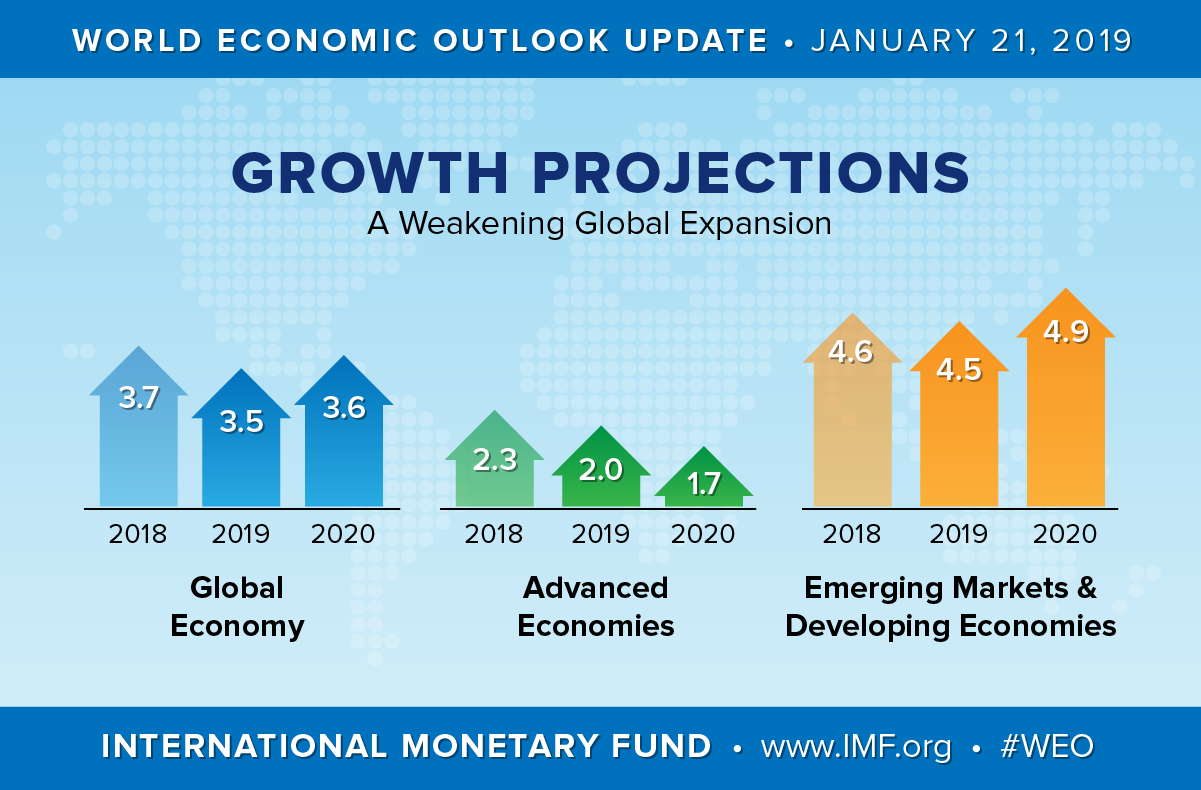

Utviklingstrekkene i internasjonal økonomi er noe tydeligere i begynnelsen av 2019 enn siden sist Konjunkturbarometer. Siden oktober har verdenshandelen hatt en svakere utvikling enn ventet. Det er særlig utviklingen i handelen med kapitalvarer som har svekket seg. Det internasjonale pengefondet (IMF) har derfor nedjustert sine vekstprognoser for den globale økonomien med 0,2 prosentpoeng for 2019 og 0,1 prosentpoeng for 2020, sammenlignet med prognosene forrige høst. Veksttakten er dermed 2 prosentpoeng lavere enn toppen i 2017.

Den globale veksten forventes å ligge på 3,5 prosent i 2019.

Det høyeste anslaget gjelder lavinntektsland, BRIC-landene (Brasil, Russland, India og Kina) og utviklingsøkonomiene på 4,4 til 5,9 prosent. For høyinntektsland er veksten nedjustert til 2,2 prosent.

For utviklingsøkonomier og råvareeksportører forventes det at økt rente og betydelig gjeldseksponering i større grad vil slå ut i redusert vekst og usikker tilgang på kapital. På sikt kan dette true den finansielle handlefriheten i disse økonomiene.

Regionalt ser det ut til at Europa og Asia kommer til å ha en svakere utvikling enn øvrige regioner i verden. Økte handelshindringer kan påvirke veksten fremover, samtidig som land-spesifikke risikofaktorer varierer mer.

I den oppdaterte analysen fra januar i år, peker IMF på at faktorer som usikkerhet i oljeprisutviklingen og effektene av OPECs kutt i oljeproduksjonen ikke har gitt de virkningen på oljeprisen man håpet på. Likevel er prognosene for oljeprisen for 2019 opp mot 67 USD, og ligger i starten av februar på rundt 62 USD.

Les også

Handelskrig og flere handelshindringer ser ut til å skape større usikkerhet, som i seg selv bidrar til redusert handel og vekst. Parallelt forsøker de store økonomiene å finne alternativer gjennom bilaterale avtaler, men disse prosessene går sent og utfallene er usikre.

Analyser fra IMF viser at en opptrapping av toll innenfor de vanligste sektorene som inngår i handelskrigene mellom USA, Kina, EU, Canada, Mexico og Japan, vil kunne ramme 7 prosent av verdenshandelen og redusere BNP globalt med 1 prosent.

I mellomtiden fremstår også mulighetene for effektiv konflikthåndtering gjennom WTO som begrenset, noe som særlig bidrar til den økte usikkerheten for global råvarehandel. Skadevirkningene av økt proteksjonisme kan undergrave global frihandel og WTO som institusjon og redskap for å videreføre frihandelen. For åpne økonomier, som den norske, vil dette kunne få betydelige konsekvenser.

IMFs politiske anbefaling er å stimulere til rask problemløsning for å begrense skadevirkningene ved økt spenning. Økte forskjeller mellom landene utgjør en risiko som må møtes med inkluderende politikk som balanserer vekst og fordeling, samtidig som det er behov for å øke den finansielle bufferen for å håndtere fremtidig usikkerhet.

Den økonomiske veksten i Europa frem til 2017 avtok betydelig i løpet av 2018, og var på 1,8 prosent ved utgangen av året. Dette var det laveste nivået på fem år. Forventningen for 2019 er en ytterligere nedgang til 1,6 prosent. Dette skyldes svekket verdenshandel og effektene av økt oljepris og rentenivå. Kombinert med svak produktivitetsvekst og krevende omstillinger i blant annet italiensk økonomi, bidrar dette til å forklare nedgangen. Som det største markedet for viktige nordnorske eksportnæringer kan utviklingen i Europa få stor betydning for landsdelen.

For Storbritannia er usikkerheten stor fordi det er reell fare for en «no-deal Brexit» i slutten av mars, og det er uansett uklart hvilke konsekvenser Brexit kan få for landet. Bank of England forventer at Storbritannias utgang av EU vil svekke landets økonomi de neste ti årene.

Les også

Tysk økonomi er også preget av at bilindustrien er svekket som følge av økte klimakrav og tillitskrisen etter «Dieselgate». Dette har ført til strengere miljøkrav og økt kontroll av at dette etterleves av bilindustrien. Høy inflasjon og svak aktivitet i Tyrkia får også innvirkning på internasjonal økonomi, men det ventes at økonomien i landet styrker seg i 2020. For Polen ventes det fortsatt sterk utvikling i økonomien, med en vekst på rundt 4 prosent i 2019. Veksten vil avta noe i 2020.

Utsiktene for Russlands økonomi tilsier en svak forbedring og vekst på linje med gjennomsnittet av Europa. I Asia er Japans økonomi fortsatt svekket etter store naturkatastrofer. Japans sentralbank holder rentene lave, og veksten i økonomien er forventet å øke fra 0,8 prosent i 2018 til 0,9 prosent i 2019.

Kina hadde en svekkelse av veksten fra 6,9 prosent i 2017 til 6,6 prosent i 2018. Nedgangen var påvirket av fallende industriproduksjon og redusert eksport. Konsumsektoren i Kina er fortsatt robust, og det forventes en moderasjon i veksten til 6,2 prosent for 2019 sett under ett. Det forventes at utviklingen vil bli fulgt opp av aktiv økonomisk politikk for å motvirke spenningene som handelskrigen med USA fører med seg. Fortsatt forventes veksten i Øst-Asia og Stillehavet å bli på rundt 5,2 prosent.

For Sør- og Mellom-Amerika ser veksten i 2019 ut til å øke fra 1,1 prosent i 2018 til 2,0 prosent som følge av voksende privat konsum. I Brasil vil økte investeringer og konsum veie opp for de negative effektene av reduserte offentlige investeringer, mens utviklingen i Mexico og Venezuela er negativt påvirket av politisk usikkerhet. Det er også utsikter til svekkelse i argentinsk økonomi som følge av redusert sysselsetting, konsum og investeringer.

Oppjusterte analyser i januar peker på at mange land som importerer råvarer, får svekket vekst på grunn av mer krevende finansiell utvikling, og mer krevende valutaforhold. Oppbremsingen av veksten i 2019 vil gjelde halvparten av importørlandene, noe som ifølge Verdensbanken er den høyeste andelen siden 2012.

Hvis vi så ser på forventningene for den økonomiske utviklingen i Norge, viste de fleste analyser ved inngangen til 2019 at det fortsatt er optimisme knyttet til oppgang og vekst. Til tross for mindre nedgang i ledighet, vareforbruk og boligmarkedet tror mange analytikere på fortsatt oppgang. En eventuell usikkerhet er knyttet til risikoen for nedgang i global økonomi.

Statistisk sentralbyrås (SSB) arbeidskraftundersøkelse peker på at relativt lav arbeidsinnvandring kombinert med vekst i andelen sysselsatte vil føre til utflating, men fortsatt redusert arbeidsledighet. Dette gir seg også utslag i økt lønnsvekst. Denne veksten forventes å øke fra 2,8 prosent i 2018 opp til 4 prosent i 2021.

SSBs analyser av konjunkturtendensen ved slutten av 2018 peker også på at den positive utviklingen i norsk økonomi vil fortsette i 2019, og forsterkes fortsatt av økt aktivitets- og investeringsnivå i petroleumssektoren. Det ventes fortsatt høyt investeringsnivå i 2020. Ettersom veksten opprettholdes forventes det at finanspolitikken fremover blir mer nøytral, samtidig med økt rentenivå, lønnsvekst og videre styrking av kronekursen. Likevel er utviklingen i norsk økonomi preget av oljefondet som nå er kommet opp i ca. 8.800 milliarder kroner. I 2019 vil man kunne finansiere 231 mrd. kr innenfor handlingsregelen, eller hele 17 prosent av statens utgifter.

Privat forbruk er viktig for utviklingen i norsk økonomi, og veksten i 2018 var på ca. 2 prosent. Veksten fremover ventes å være mellom 2 og 2,5 prosent ut fra forventninger om økt sysselsetting og kjøpekraft. Med økt rentenivå forventes det også økt sparerate, selv om anslagene er usikre.

I 2019 er det tendenser til en stabilisering av markedet etter prisfallet i 2017. Negativ effekt som følge av økte renter, og positive virkninger som følge av økt sysselsetting og kjøpekraft ser ut til å balansere hverandre, og det forventes dermed mindre endringer i prisnivået. Norges Bank advarer mot økt risiko for finansiell ubalanse drevet av eiendomsprisutvikling og sterk gjeldsvekst, og motvirker dette gjennom en varslet renteoppgang fra det rekordlave nivået som har vært frem til nå. Samtidig er det viktig å balansere renteutviklingen ved at justeringene gjøres trinnvis over en forutsigbar tidshorisont, for å unngå økt ledighet og for lav inflasjon.

Arbeidsmarkedet fremover vil preges av økende sysselsetting og redusert ledighet, selv om takten er avtakende. Arbeidsledigheten er ifølge SSB ventet å falle fra dagens nivå på 4 prosent ned mot 3,7 prosent i 2021. SSBs mål på ledighet omfatter flere enn de som er meldt inn eller regnes som ledige i NAVs statistikk.

I februar 2019 var det registrert 84.400 personer som helt arbeidsledige eller som arbeidssøkere på tiltak i Norge.

Den samlede verdiskapingen i norsk økonomi (BNP) forventes å øke med 1 prosentpoeng til 2,4 prosent i 2019, og videre mot 2,7 prosent i 2020.

Naturressurser i form av store og tilgjengelige fiskeressurser danner grunnlaget for den fiskeribaserte delen av sjømatnæringen. Den havbruksbaserte næringen er globalt ledende, og Nord-Norge står for mer enn halvparten av den nasjonale produksjonen.

Reiseliv er en arbeidsintensiv næring som er basert på natur- og kulturressurser og samfunnsmessig infrastruktur. Næringen er sammen med varehandelen en av de viktigste med tanke på samfunns- og næringsutvikling i distriktene.

Bygg og anlegg er også en viktig næring, både med tanke på sysselsetting og bidrag til utvikling av investeringer, infrastruktur og ringvirkninger i landsdelen. I 2018 var det 21 326 personer med arbeidssted i Nord-Norge som jobbet innen bygg og anlegg – en vekst på nesten 400 personer fra året før.

Tilgangen på billig og ren energi fra vannkraft dannet grunnlaget for utvikling av industri og steder i Nord-Norge, og den kraftkrevende prosessindustrien har over tid bidratt til utvikling av en nordnorsk leverandørindustri.

Leverandørindustrien har tilpasset seg utviklingen i næringsstrukturen, inklusive fremveksten av nye næringer. Evnen til å kunne levere til ulike kundegrupper gjør at leverandørindustrien er mindre sårbare ved markedsendringer, noe man så under omstillingen i petroleumssektoren. De viktigste sektorene for leverandørindustrien i Nord-Norge er maritim sektor, sjømatsektoren, fornybar energi-sektoren og etter hvert petroleumssektoren.

I Nord-Norge er de kunnskapsintensive forretningsmessige tjenestenæringene (KIFT) og FoU-aktivitetene konsentrert innenfor noen sektorer og regionsentre. Dette er likt som ellers i landet, og mønstret blir gjerne forsterket av lokaliseringen av universitet og andre kompetanseinstitusjoner. Offentlig sektor kjøper mye tjenester fra disse næringene, men er på enkelte områder også en konkurrent om arbeidskraften.

De største gruppene i KIFT-næringene målt i sysselsetting er arkitekter

og tekniske konsulenter, og dessuten tjenester knyttet til juss,

regnskap, omsetning og drift av fast eiendom, og arbeidskrafttjenester.

Forskning og utvikling utgjør knapt 6 prosent.

Sjømatnæringen er en strategisk viktig næring i nord både gjennom verdiskaping og sysselsetting, og 2018 var et år preget av betydelig vekst.

Den totale eksporten fra Norge utgjorde 99 milliarder kroner (tall fra Sjømatrådet 2018) og vil med stor sannsynlighet passere den magiske grensen på 100 mrd. kr i 2019. Det tilsvarer over en dobling av eksportverdien på 10 år. Det er usikkert hvordan brexit vil påvirke eksporten av norsk sjømat (spesielt torsk) i årene som kommer. Selv om man har hatt en reduksjon i tollhindringer i tråd med økt frihandel de senere årene, har tekniske handelshindringer fått større betydning, for eksempel standarder, spesielle sertifiseringer og kontrollkrav.

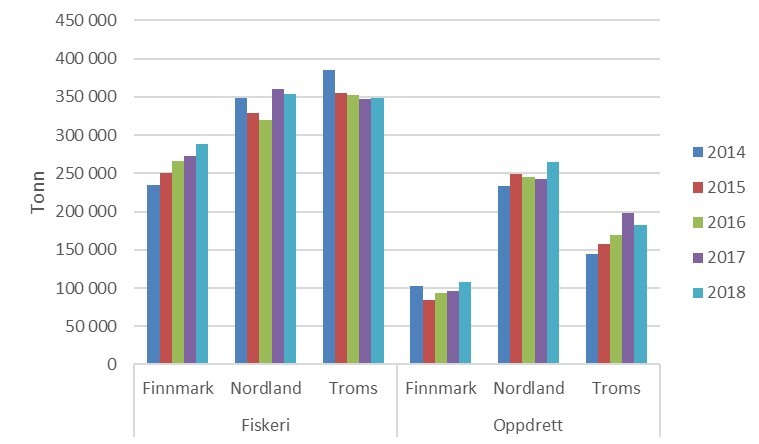

Et trekk i veksten for sjømatnæringen er at andelen ferske produkter har økt. Samtidig som volumveksten for laks har bidratt til økt eksportverdi, har andelen som er bearbeidet, blitt redusert. For oppdrett av laks og ørret sto Nord-Norge for 41 prosent av landets totale slaktevolum i 2018, mens om lag 40 prosent av volumet fra fiskeriene ble tatt i land i de tre nordnorske fylkene.

(kilde: Fiskeridirektoratet)

Les også

En svekkelse av kronekursen mot euro har bidratt til forbedret bytteforhold og økt salg til EU-markedet. Beregninger utført av Sjømatrådet og Capia (2018) tyder også på at bruken av ikke-tariffære handelshindringer og utestenging fra Russland har medført et verditap for sjømatnæringen på anslagsvis 20 milliarder kroner. Dette skyldes kanalisering mot andre markeder med lavere betalingsevne på kort sikt, at eksportverdien for ferske sjømatprodukter raskt blir nedgradert lenger, og at transporttiden er usikker. Dette illustrerer tydelig de store effektene tekniske handelshindringer kan få for norsk sjømatnæring.

Markedsmessig har veksten i USA og åpningen mot Kina i den senere tid vært viktig for å kunne motvirke effektene av stengingen av det russiske markedet i 2014, som var en reaksjon på de vestlige sanksjonene mot landet i forbindelse med Krim-konflikten. Fersk fisk, salt fisk og klippfisk har hatt en god prisutvikling, og etterspørselen fra søreuropeiske markeder som Portugal og Spania økte i 2018.

Sjømatnæringen spiller en viktig rolle i den nordnorske eksportøkonomien, og har store virkninger også på andre næringer i landsdelen.

Analyser av ringvirkningene viser at det er store forskjeller mellom de fiskeri- og havbruksbaserte verdikjedene med hensyn til omfanget av regionale ringvirkninger og hvor de oppstår. For eksempel gir foredling en relativt høy andel regionale ringvirkninger gjennom produksjon og investeringer, mens fangst har en større andel investeringer og innkjøp utenfor landsdelen. Ringvirkningene av sjømatnæringen gir et betydelig potensial for regional vekst og økte leveranser fra nordnorsk leverandørindustri.

Det er fortsatt potensial for tettere og mer markedsorientert samarbeid mellom verdikjedene i sjømatsektoren for å sikre vekst og økt bærekraft. I sum gir dette et grunnlag for å klatre i verdikjedene og styrke lønnsomheten. For å realisere dette kreves det imidlertid mer helhetlig innretning av virkemidler, utvikling av regelverk og organisasjonsmodeller.

Et eksempel på denne typen innovasjon finner vi i etableringen av klyngesamarbeidet Arena Torsk med base i Vesterålen og Lofoten. Klyngen driver nyskapende kommersiell utvikling for å ta næringen til neste nivå gjennom utnyttelse av systemer for levendefangst og mer markedstilpasset levering av ferske sjømatprodukter til de best betalende markedene.

Reiselivet i nord er basert på unike ressurser i form av kultur, natur og naturfenomener og attraktive lokalsamfunn. De siste ti årene har man lagt mye vekt på vekst og nyskaping innenfor opplevelsesbasert reiseliv. Opplevelsesøkonomien har blitt en stadig viktigere del av reiselivet. Et godt samarbeid mellom bedrifter og aktiv støtte fra forskning og utdanning har bidratt til denne utviklingen.

Interessen for Arktis øker, og vises gjennom en vekst i dagsbesøkende cruise-passasjerer på 16 prosent i 2018 (tall fra Cruise Norway).

Det ventes fortsatt positiv utvikling i reiselivet, men med noe utflating av veksten. Interessen for Arktis øker og vises gjennom en vekst i dagsbesøkende cruisepassasjerer på 16 prosent i 2018. Totalt var det nærmere 500 000 besøkende til havner i Nord-Norge og Svalbard i fjor. Det er fortsatt utsikter til økt cruisetrafikk som følge av at næringen møter strengere miljøkrav og restriksjoner på Vestlandet. Krav til miljøtilpasning og lokal bærekraft ser ut til å prege utviklingen fremover for denne delen av reiselivet, men også andre reiseformer påvirkes av slike krav.

Et viktig trekk ved reiselivet i nord er den betydelige veksten i vinterturisme fra utlandet, som bidrar til å gjøre reiselivet mer lønnsomt og skaper helårlig virksomhet. Reiselivet er en viktig næring med hensyn til sysselsetting, og videre utvikling vil ha stor betydning for økt verdiskaping i landsdelen.

Et mer tydelig navn for den kraftforedlende industrien er kraftkrevende industri. Her brukes enorme mengder ren kraft, som muliggjøres av den store produksjonen av strøm som foregår i Nord-Norge.

I Troms finner man et silisiumsmelteverk som går under denne definisjonen (Finnfjord), mens man i Nordland finner hele åtte aktører. Norcem Kjøpsvik produserer sement, mens Elkem Salten og Elkem Rana produserer silisiumprodukter. Yara Glomfjord produserer kunstgjødsel, mens man i Mo Industripark i tillegg til Elkem Rana finner Ferroglobe Mangan Norge (mangan til jernproduksjon), SMA Mineral (brent kalk og dolomitt) og Celsa Armeringsstål. I Mosjøen ligger aluminiumsverket Alcoa Norway, som alene står for rundt 2,5 prosent av Norges samlede strømforbruk.

For å opprettholde effektivitet og lønnsomhet må store deler av den kraftforedlende industrien i Nord-Norge kjøre full kapasitetsutnyttelse på anleggene sine, med sterk vektlegging av økt effektivitet og forbedring av prosesser. Felles for dem er at de kjøper og selger produkter i et globalt marked. Den kraftforedlende industrien er kjent for utslipp av store mengder CO2 og andre klimagasser, men det jobbes kontinuerlig med miljøfremmende tiltak.

Fem av bedriftene gikk i 2018 sammen om en studie for å kartlegge hvordan CO2 fra ulike punktutslipp kan fanges og lagres. Målet er å kutte utslippene. Prosjektet ble innvilget seks millioner kroner i støtte fra Gassnovas CLIMIT-Demo-program.

Av nyhetsverdi er det også at Elkem Salten i Nordland har stengt ned produksjonen på én av sine tre ovner på grunn av lavere markedspriser i verdensmarkedet for silisium. Denne stansen er ventet å være av midlertidig art, men det er foreløpig usikkert når den vil startes opp igjen.

Celsa Armeringsstål venter produksjonsvekst på opp mot 30 prosent i 2019, noe som muliggjøres av flere skift i produksjonen. God etterspørsel i det nordiske bygg- og anleggsmarkedet er hovedårsaken til veksten.

På lengre sikt er muligheten til stede for at flere aktører kan etablere seg i Nord-Norge med tanke på det store kraftoverskuddet, særlig i Nordland. Utfordringen er for tiden høye strømpriser og svært høye investeringskostnader ved etablering av nye fabrikker eller økt produksjonskapasitet i eksisterende fabrikker.

Ved inngangen til 2016 var det tre produserende olje- og gassfelt i Nord-Norge. I dag er det fem. De to siste som har startet produksjon er Goliat (Vår Energi) og Aasta Hansteen (Equinor). I 2022 ventes oppstart på Johan Castberg-feltet i Barentshavet, og neste operatør som ventes å levere Plan for utbygging og drift (PUD) for et felt i Nord-Norge er østerrikske OMV for Wisting-feltet i Barentshavet.

Petroleumsaktiviteten i Nord-Norge øker, og flere felt i drift betyr høyere produksjonsvolum av olje og gass.

Kunnskapsparken Bodø utarbeider en årlig rapport (Levert) som tar for seg utviklingen for nordnorsk leverandørindustri til petroleumssektoren. I følge denne har aktivitetsnivået i nordnorsk leverandørindustri falt de siste årene. Årene etter 2014 var preget av omstillingsbehovet i næringen. Også leverandørene i Nord-Norge ble preget av dette, men i langt mindre grad enn miljøene på Sør- og Vestlandet.

For 2018 ventet leverandørene en liten vekst i leveransene, men det kan se ut til at leveransene likevel blir lavere enn 2017-leveransene på 3,64 milliarder kroner.

Basert på at Aasta Hansteen-plattformen er satt i drift, og at flere kontrakter knyttet til utbyggingen av Johan Castberg-feltet er vunnet av nordnorske leverandører, venter vi noe vekst i leveransene fra nordnorsk leverandørindustri i 2019 og 2020.

Varehandelen sysselsetter svært mange personer i landsdelen.

Varehandelen sysselsetter mange personer i landsdelen. Den bidrar til å opprettholde små lokalsamfunn, og gir store ringvirkninger i andre næringer, for eksempel transport og logistikk. I arbeidsmarkedet spiller næringen en svært viktig rolle ved at den tilbyr jobb til mange som ellers kunne falt utenfor arbeidslivet. I landsdelen er mye av varehandelen konsentrert rundt noen sterke handelssentre med bredt varehandelstilbud. Disse betjener samtidig flere av de mindre befolkningsrike nabokommunene som har et mer begrenset handelstilbud.

Dette er et internasjonalt og nasjonalt fenomen som også påvirker Nord-Norge. Kjeder som Toys’R’Us og Days Like This har gått konkurs eller blitt avviklet, Spaceworld Soundgarden har gått konkurs og gjennomgått flere redningsaksjoner, markedsverdien av sportsgiganten XXL var i desember 2018 bare ¼ av toppnoteringen to år tidligere, mens DNB har gått inn som eiere i Nille for å unngå konkurs i kjeden.

Dette er eksempel på store kjeder med tilstedeværelse i Nord-Norge som har hatt og har store utfordringer, og vi har ikke grunnlag for å tro at utfordringene for enkeltkjeder blir mindre fremover.

Utsikter til sterk lønnsvekst er ventet å veie opp for varslede rentehevinger, og det er ventet at varekonsumet i landsdelen vil øke både i 2019 og 2020. Lav arbeidsledighet er samtidig positivt for varehandelen, og det er ingen tegn til at denne skal øke av betydning de kommende årene.

Kraftig vekst i strømprisen har imidlertid bidratt til å redusere kjøpekraften noe. Månedsprisen var nærmere 70 prosent høyere i Nord-Norge i januar i år sammenlignet med året før, og nær doblet sammenlignet med snittprisen i januar måned i perioden 2014 – 2017.

Det faktum at ingen av de store netthandelsaktørene har er til stede i Nord-Norge, i tillegg til kraftig vekst i netthandelen både nasjonalt og fra utlandet, gir en betydelig handelslekkasje ut av landsdelen. Dette er med på å dempe vekstanslaget for varehandelen i nord. De varekategoriene som forbrukerne kjøper oftest på nett, er klær og sko, hjemmeelektronikk, medieprodukter, skjønnhet- og helseprodukter, og sports- og fritidsprodukter.

Veksten i bygg- og anleggsbransjen er ventet å fortsette i 2019 og 2020. Aktivitetsnivået i Nord-Norge varierer veldig fra region til region og også mellom de ulike byene. Landsdelen sett under ett har hatt rekordhøy aktivitet de siste årene.

Det meldes om høyere ordrereserve i bygg- og anleggsbransjen ved inngangen til 2019 enn tilfellet var for ett år siden. Viktige drivkrefter bak denne veksten har vært, og er fortsatt, store offentlige utbygginger – både når det gjelder infrastruktur, samferdsel og bygg, i regi av både stat, fylke og kommune.

I tillegg har store investeringer i havbruksnæringen gitt betydelig aktivitet, blant annet gjennom bygging av nye smoltanlegg og nybygg, utvidelse og renovering av fabrikker langs hele kysten av Nord-Norge.

En rekke planlagte offentlige investeringer gjør at man også etter 2020 venter høy aktivitet i landsdelen. Disse omfatter blant annet betydelige investeringer i flyplasser (Bodø, Rana og Evenes), to sykehus (Narvik og Hammerfest) og en rekke større vei- og samferdselsprosjekter.

For anleggsbransjen vil de fylkesvise investeringene i 2019 være størst i Nordland, etterfulgt av Troms og Finnmark. Av de totale nasjonale anleggsinvesteringene vil i underkant av 12 prosent være i Nord-Norge (12,3 milliarder kroner).

Av de nordnorske investeringene er det ventet at 53 prosent vil komme i Nordland, mens tilsvarende tall for Troms og Finnmark er 26 og 21 prosent. Samferdselssektoren står for de største investeringene, mens investeringene i energisektoren har den sterkeste veksten. Denne utviklingen er ventet å fortsette i 2020. I tillegg ventes det stor aktivitet knyttet til bygging av sykehus i henholdsvis Hammerfest og Narvik, og til forsvarets investeringer på Evenes.

De aller fleste av de største anleggsprosjektene er ventet å gå til entreprenører utenfor landsdelen. Dette skyldes kontraktenes omfang, som gjør at mange av de nordnorske anleggsentreprenørene blir for små.

I byggebransjen har det vært høy aktivitet de siste årene, og det ventes fortsatt vekst i 2019 og 2020. Dette bekreftes av gode ordrereserver, som har økt sammenlignet med 2018. Befolkningsvekst i de største byene har gitt, og vil fortsatt gi, boligbygging selv om det ventes noe færre prosjekter enn da aktiviteten var på topp. For næringsbygg er det god aktivitet, og den ventes å fortsette. Offentlig sektor vil fortsatt bidra til høy aktivitet i byggebransjen, og samtidig investeres det i nye bygg i både havbruks- og reiselivsnæringen.

Utviklingen i Nord-Norge påvirkes av nasjonale og globale forhold som har betydning for etterspørsel, eksport og bytteforholdet vårt med omverdenen.

Utviklingen i Nord-Norge er i stor grad påvirket av globale og eksterne forhold som påvirker etterspørsel, eksport og vårt bytteforhold med omverdenen. Utviklingen innenfor produksjon, verdenshandel og globale næringer skjer likevel i et samspill og en internasjonal arbeidsdeling, der også de lokale og regionale forutsetningene har stor betydning for hvordan tilpasningen faktisk skjer.

I denne avsluttende delen av oppdateringen av Konjunkturbarometeret vil vi peke på noen viktige prosesser og perspektiver som vi tror vil være avgjørende for å styrke og utvikle en enda mer solid og verdiskapende nærings- og samfunnsutvikling.

I dette ligger det at vi i tillegg til å legge vekt på den eksterne strukturen gjennom global makroøkonomi og politikk også må være opptatt av å analysere og forstå forutsetningene for nye lokale nisjer og vekstmuligheter.

Denne strategien, som ofte kalles smart spesialisering bygger systematisk på å identifisere og støtte opp under regionale forutsetninger for å skape næringsutvikling og vekstmuligheter.

For å lykkes må dette kobles til utvikling av relevant FoU og kompetanse som bygger opp om og gjør næringsstrukturen mer kunnskapsbasert og konkurransedyktig.

Nordland fylke var i 2013 region nummer 100 og den første regionen utenfor EU som valgte smart spesialisering som strategi for å skape næringsinnovasjon. Dette har gitt viktige erfaringer, og i dag er slike prosesser også kommet i gang i Troms, Finnmark og flere andre fylker.

Dette innebærer en strategi på kort og mellomlang sikt om å videreutvikle regionale sterke næringsområder og -dynamikk, men også få frem nye næringer og nytt potensial som kan bli til fremtidige og lønnsomme næringer.

For å få til dette må det være en balanse mellom næringslivets utnyttelse av nåværende fortrinn og utvikling av grunnlaget for ny og kunnskapsbasert næringsvirksomhet.

Vi tror en viktig forutsetning for denne måten å arbeide med styrking av næringsstrukturen og verdiskapingen i Nord-Norge på er at det skapes en ramme som ivaretar etablerte konkurranseposisjoner på kort sikt.

For å utvikle den regionale spesialiseringen videre vil strategisk satsing på klyngesamarbeid og internasjonal nettverksbygging både i næringsliv og kunnskapssektor bli enda viktigere enn det har vært til nå.

Regionalisering og flytting av ressurser og beslutninger ut til det regionale nivået er begrunnet med at større nærhet til samfunn og næringsaktører gir et bedre grunnlag for å styrke eksperimentering og stimulering av vekstmuligheter som fornyer næringsstrukturen.

Beslutninger på regionalt nivå gir også større mulighet til å følge opp lokale forutsetninger og skape nye næringsmessige nisjer der regionen styrker sin kobling mot globale næringer og bytteforholdet med omverdenen (eksportoverskudd).

Virkemidler kan dermed bedre tilpasses større regional ulikhet, som tillater regioner å være forskjellige, og det reduserer problemene med standardisert statlig politikk og virkemidler som ikke passer godt noen steder. Større regional forankring og styring bidrar dermed både økt nasjonal effekt av virkemidlene og er en motvekt mot fragmentering, som distansert politikk og styring kan medføre.

Dermed åpner regionaliseringen for å stimulere både vekst og økt bærekraft i lokal næringsutvikling, og at regionene i større grad kan samarbeide og spesialisere seg samtidig både lokalt og internasjonalt for å kunne klatre i verdikjedene sine over tid.

Utover det som er beskrevet ovenfor, vil også andre faktorer og utfordringer komme til å prege utviklingen i Nord-Norge og andre regioner. Som en arktisk region vil landsdelen bli sterkt påvirket av politikk og de nødvendige endringene i atferd som må settes i verk for å begrense langsiktige og ødeleggende klimaendringer gjennom rask miljøtilpasning.

Paradoksalt nok merkes de globale endringene tidlig i nordområdene, men gir samtidig grunnlag for å stimulere den økonomiske virksomheten gjennom den nordlige sjøruten, som er en viktig korridor for global sjøtransport. Men likevel vil tilpasningen møtes med strategier og forpliktende tiltak for å skape karbonnøytral virksomhet i løpet av relativt kort tid.

Veksten i sjømatnæringen viser noe av kjernen i denne muligheten, men i tillegg er det et stort potensial til å utvikle samspillet med de andre havnæringene i nord.

En grunnleggende utfordring som må løses, er landsdelens forbedring av «handelsbalansen for menneskelige ressurser», målt i vår evne til å mobilisere attraktiviteten og de menneskelige ressursene som skal til for å utløse de mulighetene vi har. På mange måter er det mulig å sammenligne dette med de problemstillingene som ligger bak økende tendenser til handelskrig og regional proteksjonisme internasjonalt. Makrobildet er hvorvidt landsdelen og mulighetene er attraktive nok til å tiltrekke seg flere nye innbyggere som grunnlag for vekst og videre smart spesialisering basert på våre regionale konkurransefortrinn, samtidig som vi evner å få «demme opp» for den negative utflytting hos ungdom i utdanning og karrierevalg.

Her må tiltak på tilbudssiden i form av mer relevante og distribuerte utdanninger og etter- og videreutdanningstilbud utvikles, tilpasset ulike faser i livsløp. Dette krever en strategisk tilnærming og et tydelig partnerskap mellom næringslivet og de regionale utviklingsaktørene som har ansvar for samfunnsutvikling.

Nord-Norge er en internasjonal stormakt når verden framover fokuserer på havnæringene og marin bioproduksjon som løsningen for å dekke et økende globalt matbehov.