- Alle tall er basert på skattepliktige inntekter og formue for privatpersoner bosatt i Norge.

- Tall er hentet fra SSB, og bearbeidet av Kunnskapsparken Bodø for kbnn:

- Kun personer 17 år eller eldre med gjeld eller inntekt det aktuelle året, er inkludert i tallgrunnlaget.

- Årene som det fokuseres på er 2009-2018. Nyere tall foreligger ikke per dags dato.

Tall

Tall: Gjeld og inntektsutvikling 2009-2018

Tall om gjeld og inntekt i Nord-Norge fra perioden 2009 til 2018

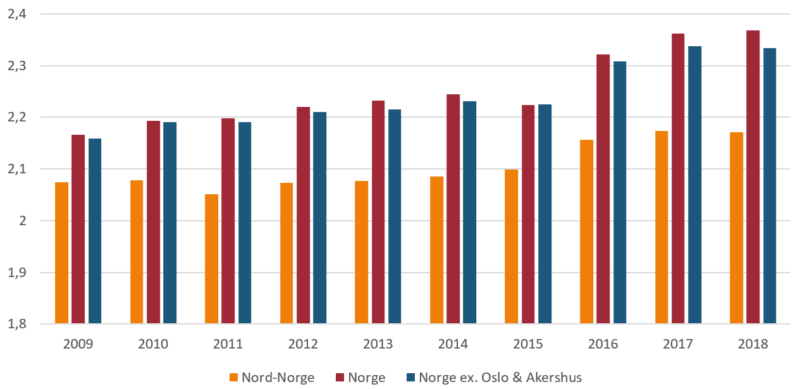

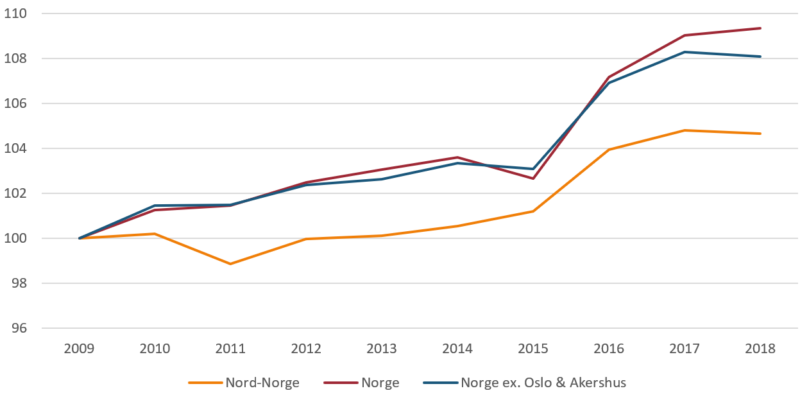

Gjeldsgrad

Gjeldsgraden viser forholdet mellom gjeld og inntekt, og brukes ofte for å uttrykke hvor sårbare husholdningene er for fremtidige renteøkninger eller nedgang i økonomien.

Gjeldsgraden i Norge er økende, men av figurene fremkommer det at både nivået på gjeldsgraden og utviklingen i gjeldsgrad er lavere for Nord-Norge enn for Norge som helhet.

Øverste figur viser den gjennomsnittlige gjeldsgraden fra 2009-2018. En verdi på «2» betyr at gjelden er dobbelt så stor som inntekten.

Nederste figur viser indeksert utvikling i gjeldsgrad hvor verdien for referanseåret 2009 er satt til 100.

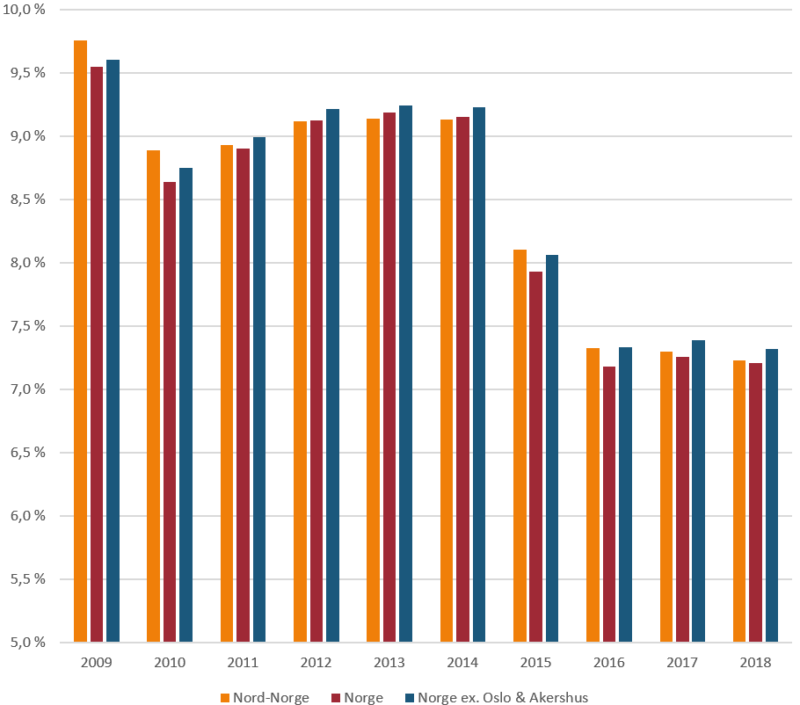

Rentebelastning

Rentebelastningen viser rentenes andel av inntekt, og påvirker hvor mye av disponible midler som er tilgjengelig til forbruk.

Figuren viser den gjennomsnittlige rentebelastningen for årene 2009-2018.

De siste årene har rentebelastningen falt, i tråd med lavere utlånsrenter og generell lønnsvekst hos sysselsatte. Landsdelen har i stor grad hatt samme utviklingen som man ser nasjonalt.

Gjeldsgrad og rentebelastning

Figuren viser indeksert utvikling, hvor verdien for referanseåret 2009 er satt til 100.

En høy gjeldsgrad innebærer at økte renter vil ha stor påvirkning på rentebelastningen og dermed husholdningers økonomi.

Gjeldsgraden har vært svakt stigende, med en større økning fra 2015, og kan sees i sammenheng med at rentebelastningen er kraftig redusert etter 2014. For Nord-Norge har både gjeldsgrad og rentebelastning historisk vært lavere enn for Norge som helhet.

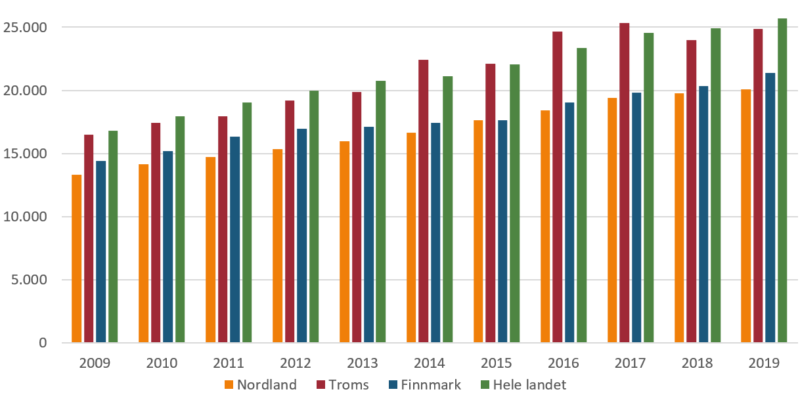

Boligpris-utvikling

Boligprisutvikling viser til endringen i pris per kvadratmeter for alle typer boliger.

Øverste figur viser pris (kr) per kvadratmeter for alle typer boliger. I Nord-Norge har prisene vært høyest for Troms.

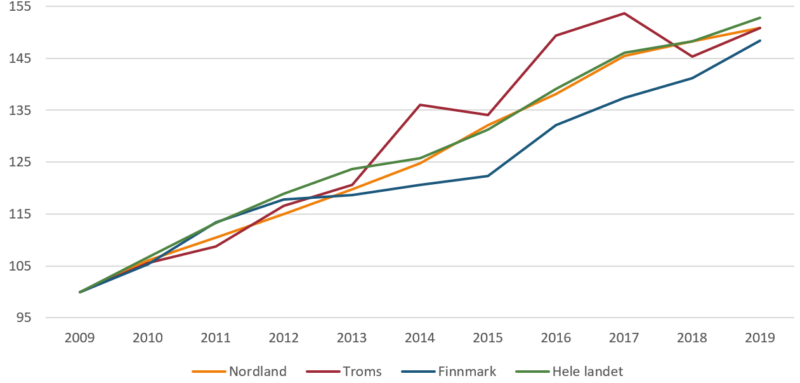

Nederste figur viser indeksert utvikling i pris per kvadratmeter for alle typer boliger, hvor verdien for referanseåret 2009 er satt til 100. Utviklingen over perioden er lavest for Finnmark med 51 prosent, mens Troms og Nordland har hatt tilsvarende vekst som for hele landet (61 prosent).

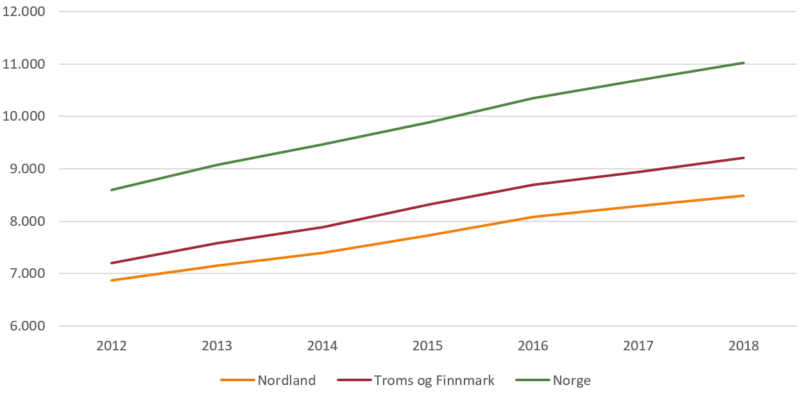

Gjeld per kvadratmeter bolig

Øverste figur viser utviklingen i gjeld (kr) per kvadratmeter for alle typer boliger, og viser at boligeiere i Nordland, Troms og Finnmark har betydelig lavere gjeld per kvadratmeter sett i forhold til landet som helhet.

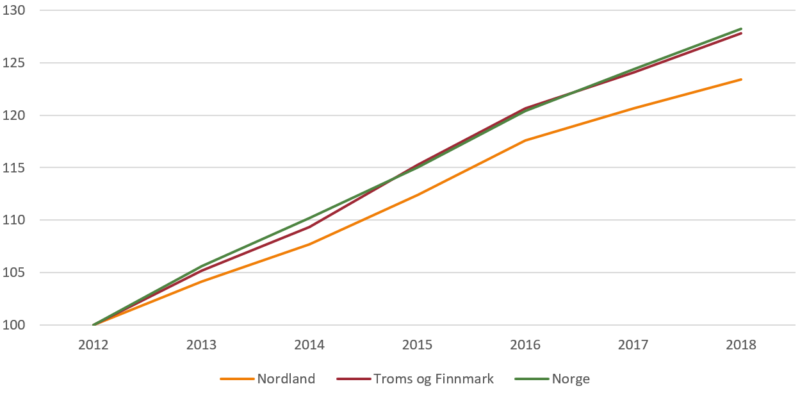

Nederste figur viser indeksert utvikling i gjeld per kvadratmeter for alle typer boliger, hvor referanseåret 2012 er satt til 100. Figuren viser at veksten har vært lavest for Finnmark, mens den har vært sterkest i Troms.

Merknad:

SSB oppgir ikke eksakte tall for bruksareal på bygningsmassen i Norge. Dette skyldes at datakvaliteten i matrikkelen, særlig for eldre bygg, er ganske dårlig. Det er derfor SSB kun publiserer tall i størrelsesintervaller (15 intervaller for bruksareal, fordelt på 6 bygningstyper). Kunnskapsparken Bodø gjort beregninger for å finne den totale bygningsmassen. Beregningene er gjort på samme måte for alle landets fylker, og gir et godt bilde på både verdi og utvikling.

Det er ikke mulig å vise tall for årene før 2012, pga. brudd i statistikken. Dette skyldes at modell for avgrensing av boligpopulasjonen ble noe endret.

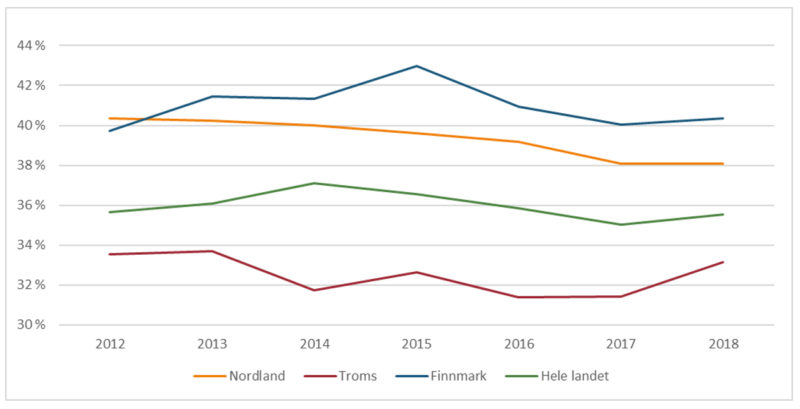

Gjeld i forhold til kvadratmeterpris

Figuren sier noe om hvordan personers gjeld per kvadratmeter har utviklet seg i forhold til kvadratmeterprisen for alle typer boliger i landsdelen (belåningsgrad).

Belåningsgraden i Norge har ligget rundt 36 prosent i hele perioden.

I Nordland og Finnmark var belåningsgraden lik i 2012 (40 prosent). Mens nivået falt til 38 prosent i Nordland har det vært mer stabilt i Finnmark. I Troms er belåningsgraden lavere enn de øvrige fylkene i landsdelen og Norge som helhet.

Dette betyr at boligverdiene har utviklet seg i takt med gjelden.

Merknad:

Belåningsgraden er beregnet med utgangspunkt i bosatte personer 17 år og eldre med beløp (total skattepliktig gjeld og inntekt) hentet fra innrapporterte ligningstall (SSB 08603). Alle typer boliger omfatter alle bygningstyper, bygningsstatus, bruksenhetstype og hvorvidt det er registrert bosatte i bruksenhet eller bygning. Fritidsboliger og bruksenheter registrert som annet enn bolig inkluderes i statistikken dersom det ifølge folkeregisteret er registrert bosatte på boligens adresse (SSB 06513).

SSB oppgir ikke eksakte tall for bruksareal på bygningsmassen i Norge. Dette skyldes at datakvaliteten i matrikkelen, særlig for eldre bygg, er ganske dårlig. Det er derfor SSB kun publiserer tall i størrelsesintervaller (15 intervaller for bruksareal, fordelt på 6 bygningstyper). Kunnskapsparken Bodø gjort beregninger for å finne den totale bygningsmassen, og omfordelt dette på 3 bygningstyper. Dette er så ganget ut med SSBs gjennomsnittlige kvadratmeterpris for disse boligtypene (SSB 06035). Dette ga den totale boligformuen for landsdelen, som så ble delt på antall kvadratmeter bruksareal for å få en gjennomsnittlig boligprisverdi. Beregningene gir et godt bilde på både verdi og utvikling.

Det er ikke mulig å vise tall for årene før 2012, pga. brudd i statistikken. Dette skyldes at modellen for avgrensing av boligpopulasjonen ble noe endret. Tall etter 2018 er ikke mulig å vise siden ligningstallene enda ikke er offentliggjort.

- Alle tall er basert på skattepliktige inntekter og formue for privatpersoner bosatt i Norge.

- Tall er hentet fra SSB, og bearbeidet av Kunnskapsparken Bodø for kbnn:

- Kun personer 17 år eller eldre med gjeld eller inntekt det aktuelle året, er inkludert i tallgrunnlaget.

- Årene som det fokuseres på er 2009-2018. Nyere tall foreligger ikke per dags dato.