Kraftintensiv industris transportbehov vil i hovedsak være knyttet til spesialiserte havner

Det kan bli etableringsboom i kraftintensiv industri dersom alle planer realiseres. Næringen vil i hovedsak bruke sjøtransport fra egne havneanlegg eller industriparker, men etablering av lokale leverandørkjeder avhenger også av god landbasert transport fra Nordland til fabrikker i Sør-Norge, Sverige og Finland.

Hovedfunn

Kraftintensiv industri er en høyproduktiv næring som er sentral for Nord-Norge, i dag hovedsakelig lokalisert i Salten og Helgeland. Varene som produseres fraktes i stor grad ut av landsdelen med skip. Billig, fornybar kraft har tiltrukket seg industrietableringer som til sammen kan mer enn doble omsetningen i næringen. Vi finner særlig planer om stor vekst koblet til lavutslippsløsninger: battericelleproduksjon, hydrogenproduksjon og ammoniakkproduksjon. Etableringene forventes hovedsakelig i Helgeland, Salten, og Ofoten, men det er også planer om etableringer i Finnmark. Veksten avhenger av tilgang på rimelig kraft og arbeidskraft med riktig kompetanse.

I 2021 hadde kraftintensiv industri i Nord-Norge en verdiskaping på over 7,2 milliarder kroner, og sysselsatte omkring 2.650 personer. Verdiskapingen var særlig høy dette året, grunnet ekstraordinært høye aluminiumspriser og gjødselpriser. Generelt er den kraftintensive industrien uansett en høyproduktiv næring, og har i gjennomsnitt hatt en verdiskaping på 1,8 millioner kroner per sysselsatt de siste fem årene. Kraftintensiv industri var den nest største eksportnæringen i Nord-Norge i 2021, med eksport på nesten 16 milliarder kroner. Kun sjømatnæringen var større. Varene som produseres fraktes i stor grad ut av landsdelen.

Figuren under illustrerer lokasjonene til de eksisterende bedriftene i kraftintensiv industri, der størrelse på sirkel indikerer størrelse på omsetning i 2021. I landsdelen er næringen særlig sentrert rundt Salten og Helgeland. Det blir produsert et bredt utvalg produkter, fra ferrosilisium i Senja til aluminium i Mosjøen og sement i Kjøpsvik. Disse industrivarene utgjør Nordlands nest største eksportsegment. 2021 sto næringen for hele 31 prosent av Nordlands eksport, der Rana var største eksportkommune. I Troms og Finnmark er kraftintensiv industri det fjerde største eksportsegmentet, og Senja var største eksportkommune i fylket.

Kart over eksisterende bedrifter innen kraftintensiv industri i Nord-Norge. Størrelse på sirkel indikerer størrelse på selskapets omsetning.

I regionen finner vi flere sentrum for kraftintensiv industri, men de tre største er Vefsn, Mo i Rana og Glomfjord. Disse stedene er hjem til industrigiganter som Alcoa Norway, Yara, Celsa Armeringsstål, Elkem og Ferroglobe. Selskapene omsatte i 2021 for til sammen 16,4 milliarder kroner og hadde en samlet verdiskaping på over 5 milliarder kroner.

Den kraftintensive industrien har vokst relativt lite i Nord-Norge de senere årene. Fylkesfordelt nasjonalregnskap viser at volumet som produseres nesten ikke har økt siden 2008. Vi ser også fra regnskapstall at omsetningen i kraftintensiv industri i landsdelen var omtrent like høy i 2019 som i 2008, i løpende kroner.

I den siste tiden har mange kraftintensive selskap lansert planer om å etablere seg i Nord-Norge, og det er dermed muligheter for høy vekst i næringen.

Den viktigste faktoren bak dette er tilgang på billig, fornybar strøm, sammen med tilgang på attraktive arealer og logistikksystemer rundt eksisterende kraftintensiv industri. Samtidig medfører nyetableringer en stor økning i kraftforbruket, som igjen kan påvirke strømprisene og næringens konkurransefortrinn på sikt.

Vekst i kraftintensiv industri frem mot 2035

I nærmeste fremtid foreligger planer som vil tilsvare en etableringsboom i Nord-Norge, dersom planene realiseres.

Overgangen til et lavutslippssamfunn er en stor utfordring for næringslivet, men innebærer også store økonomiske muligheter for aktører, regioner og land som evner å omstille seg. Gjennom Parisavtalen har verdens land forpliktet seg til en ambisjon om å begrense klimaendringene til en 2 graders økning, og helst ikke mer enn 1,5 grader. De vedtatte klimamålene krever en rask, grønn omstilling av verdensøkonomien. Dette skaper nye investerings- og etableringsdynamikker i de markedssegmenter hvor behovet for lavutslippsløsninger er stort.

Nord-Norge har tilgang på relativt rimelig kraft, sett i forhold til resten av Norge og andre produsentland.

I kraftintensiv industri er prisen på kraft svært viktig.

For bedrifter i denne næringen er det derfor attraktivt å ha produksjonsanlegg i områder med lave og stabile priser på fornybar kraft. Dette ser vi i praksis ved at det i nærmeste fremtid foreligger planer som vil tilsvare en etableringsboom i Nord-Norge innen kraftintensiv industri dersom de realiseres. Under går vi først gjennom de planlagte nyetableringene i regionen, før vi ser på barrierene som kan redusere vekstmulighetene. Til sammen legger dette grunnlag for en fremskriving av kraftintensiv industri frem mot 2035.

Mange planlagte nyetableringer i regionen

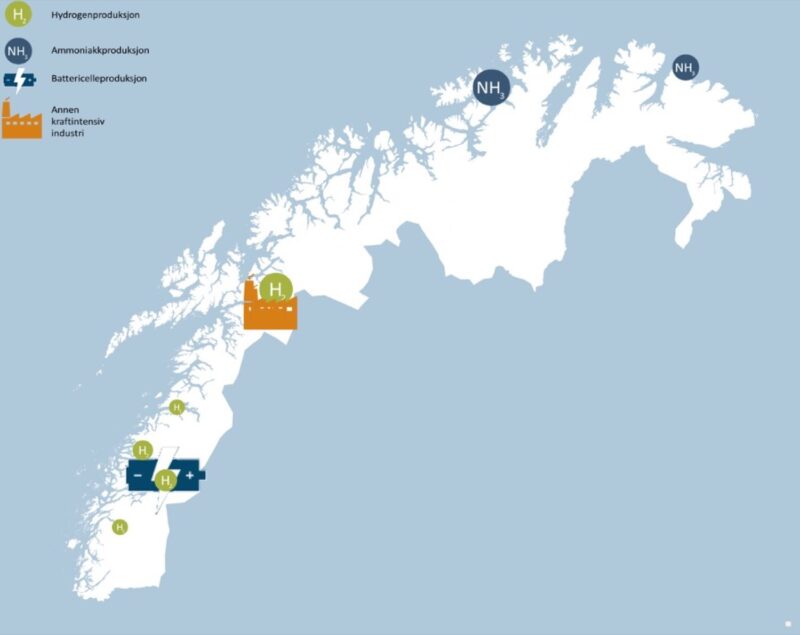

Vår gjennomgang viser at det er mange større og mindre planlagte etableringer og utvidelser i landsdelen. Det er særlig planer om stor vekst innen tre segmenter: battericelleproduksjon, hydrogenproduksjon og ammoniakkproduksjon. Etableringene er i hovedsak lagt til Helgeland, Salten, og Ofoten, men det er også planer om etableringer i Finnmark. De største etableringene vi venter i landsdelen frem til 2035 er utgangspunktet for fremskrivingene av næringen. Figuren under viser et utvalg av de største planlagte etableringene, der størrelse på ikon indikerer størrelse på etableringen som planlegges, målt i omsetning.

Oversikt over planlagte nyetableringer innen kraftintensiv industri.

Nyetableringer i batterinæringen

Utvikling og produksjon av batterier vil trolig spille en nøkkelrolle i Europas dekarbonisering. Gjennom kutt i bruk av fossile brensler i nøkkelsektorer som transport- og kraftsektoren, vil batterier være en viktig bidragsyter for å nå Paris-målene. Det er store planer om produksjon av batteri i Nord-Norge. Den største planlagte etableringen er batterifabrikken Freyr i Mo i Rana. Ettersom de andre etableringene i stor grad er på idéstadiet, fokuserer vi i all hovedsak på Freyrs etablering.

Freyr skal produsere cellebatterier, og selskapet skiller seg dermed fra eksisterende norske aktører i verdikjeden, som kjøper celler og setter sammen batteriene. Produksjon av cellebatterier er den mest energikrevende og sysselsettingsintensive delen av verdikjeden, og samtidig der den største delen av verdiskapingen skjer. Freyr skal etter egne planer produsere batterier med en total kapasitet på 43 GWh i Rana. De anslår selv at dette vil innebære omkring 1.500 personer direkte ansatte på fabrikken når den er i full drift. Størrelsen på Freyr gjør at prosjektet alene vil ha en betydelig effekt på arbeidsmarkedet i Nordland.

Det forventes å vokse frem en leverandørkjede rundt batterinæringen i Norge, og disse kan lokalisere seg i Nord-Norge.

Dette vil skje både gjennom at eksisterende kraftintensiv industri oppskalerer, og gjennom at nyetableringer vokser frem for å levere til batteriprodusentene. Totalt har dette blitt estimert til å kunne innebære 600 ansatte i områdene rundt Rana, men usikkerheten knyttet til fremveksten av disse leverandørene er stor.

Verdikjeden til batterinæringen blir utdypet i tekstboksen under.

Verdikjeden tilknyttet batteriproduksjon

De viktigste delene av verdikjeden tilknyttet batteriproduksjon er illustrert i figuren under.

Illustrasjon av verdikjeden tilknyttet batteriproduksjon:

- Materialer og utvinning: Utvinning og forberedelser av nøkkelmateriale inkluder kobolt, nikkel, litium, mangan m.m. Dette er hovedsakelig utvunnet i land utenfor Europa.

- Aktive og andre prosesserte materialer: Produksjon av aktive materialer for anoder og katoder, elektrolytter, og bindere.

- Produksjon av battericeller: Selve produksjonen av battericellene. Det er hovedsakelig dette man mener når man snakker om «batteriproduksjon».

- Pakking og OEM-er («Original equipment manufacturer»): Prosessen tilknyttet å putte celler i mindre eller større moduler, disse blir så brukt til å lagre elektrisitet eller integrert i batterier for fartøy.

- Resirkulering: Dekonstruksjon, rensing og resirkulering av batterier.

Det er viktig å merke seg at noen av fabrikkene som er planlagt i Europa og i Norge vil inkludere prosessering av materialer så vel som noe pakking.

Den potensielle leverandørkjeden i Norge ligger primært i foredlingen av råvarer, knyttet til produksjon av aktive materialer for anoder og katoder, elektrolytter, og bindere. Nord-Norge har lange tradisjoner for råvareforedlende industri, og har gode muligheter for å bruke kompetansen inn i verdikjeden for batteri. Siden produksjon av aktive materialer i batteriproduksjon er kraftintensivt, er tilgangen på grønn og rimelig kraft i landsdelen et viktig konkurransefortrinn.

Nyetableringer innen hydrogenproduksjon

Hydrogen ligger an til å få en helt sentral rolle i den storstilte omstillingen verden må gjennom til et lavutslippssamfunn, ettersom hydrogen er en energibærer med mange bruksområder. At hydrogen vil bli en sentral energibærer på veien mot lavutslippssamfunnet kommer tydelig frem i EUs nye strategi RePowerEU fra våren 2022, hvor hydrogen omtales som «ryggraden i energiomstillingen». Strategien legger til grunn en målsetning om å produsere 10 millioner tonn hydrogen i EU-land og importere ytterligere 10 millioner tonn innen 2030. Med andre ord forventer EU et konsum på 20 millioner tonn blant sine medlemsland. Hydrogen er også nevnt som et særlig satsingsområde av den norske regjeringen i deres veikart for grønt industriløft. Regjeringen ønsker å utvikle en komplett verdikjede for produksjon, distribusjon og bruk av hydrogen produsert med ingen eller lave utslipp, samt tilrettelegge for produksjon av hydrogen med lave eller ingen utslipp for å dekke nasjonal etterspørsel i 2030.

Det er mange planer om produksjon av hydrogen og ammoniakk i Nord-Norge. 18 av 50 nyetableringer i Norge forventes å komme i Nord-Norge. Produksjon av hydrogen deles ofte inn i grått, blått og grønt hydrogen. Grønt hydrogen produseres ved hjelp av elektrolyse fra fornybare og utslippsfrie energikilder som vann-, vind- og solkraft. Blått hydrogen produseres med naturgass der utslippene fra prosessen fanges opp og lagres. Grått hydrogen produseres med fossile brennstoff (der utslippene ikke fanges opp). Produksjon av hydrogen er en energikrevende prosess, og krever høye investeringer.

Flere steder i landsdelen foreligger det planer om å etablere produksjonsanlegg for hydrogen. Tekstboksen under gir en oversikt over planlagte etableringer.

Om nyetableringer innen hydrogenproduksjon

Hydrogen Hub Mo – grønn hydrogenproduksjon

Celsas fabrikk i Rana kommune planlegger å gå over til grønn stålproduksjon, hvor fossil energi skal erstattes med grønt hydrogen. For å møte etterspørselen etter hydrogen i denne produksjonen er Hydrogen Hub Mo blitt opprettet som et samarbeid mellom Statkraft, Celsa og Mo Industripark. Hydrogen Hub Mo skal produsere grønt hydrogen ved hjelp av elektrolyse. Produksjonen planlegges å være på 2 til 4 tonn hydrogen daglig, og vil legges til Mo Industripark. Prosjektet fikk støtte fra Enova i 2021. Oppstart for produksjon er satt til 2024.

Gen2 Energy – grønn hydrogenproduksjon i Vefsn kommune

Gen2 Energy planlegger å bygge to produksjonsfasiliteter for storskalaproduksjon og shipping av grønt hydrogen i Vefsn kommune. Selskapet har underskrevet en avtale med kommunen som gir selskapet mulighet til å kjøpe næringsareal ved Nesbruket og i Holandsvika. I tillegg vil de bygge kaianlegg for eksport av hydrogenet de skal produsere. Selskapet planlegger produksjonsstart i første halvdel av 2025, gitt at alle tillatelser er på plass innen da. Det er stor usikkerhet knyttet til omfang av produksjon ved de to planlagte fasilitetene, og Gen2 Energy har ikke gått ut med noen konkrete produksjonstall.

Aker Horizons – Grønn hydrogenproduksjon

Aker har planer om å etablere et produksjonsanlegg for grønt hydrogen i Kvanndal. Aker planlegger å bruke hydrogenet som produseres både i deres egen produksjon av grønt stål på Framneslia i Narvik, til norsk maritim sektor og som eksport til industrien i Europa. Aker har ikke publisert estimater på størrelsen av fabrikken, hverken målt i produksjon, strømforbruk eller sysselsetting. Arbeidet med å klargjøre tomten i Kvanndal og infrastrukturen rundt ble startet sommeren 2022, og skal være ferdigstilt høsten 2023..

Hydrogenproduksjon til ferjeforbindelse i Vestfjorden, mellom Bodø og Moskenes

Det er planlagt flere mellomstore hydrogenproduksjonsfasiliteter som ser mot anbudet om å produsere hydrogen for ferjeforbindelsen i Vestfjorden. I vår kartlegging har vi identifisert fem aktører som er rettet mot anbudet, som er listet i tabellen under.

- Glomfjord Hydrogen –planlegger å produsere 10 tonn hydrogen daglig i Glomfjord

- Shell, Linde og Nordkraft – planlegger 5.000 tonn årlig hydrogenproduksjon i Salten

- GreenH – planlegger å produsere 5 tonn hydrogen daglig til bruk i fergen på Vestfjorden og til sildeoljefabrikken Pelagia.

- Hydrogen Solutions – planlegger å produsere 6 tonn hydrogen daglig i Bodø.

- Gasnor og Sogn og Fjordane Energi – Planer om hydrogenproduksjon i Salten. Uspesifisert omfang.

Det tiltenkte produksjonsanlegget på Markoppneset i Hammerfest.

Illustrasjon: Horisont EnergiNyetableringer innen ammoniakkproduksjon

Ammoniakk er sammen med hydrogen en energibærer som er forventet å få en sentral rolle i overgangen til et lavutslippssamfunn. Tilsvarende som for hydrogen henger dette sammen med de mange bruksområdene til ammoniakk. Ammoniakk består av hydrogen og nitrogen, og brukes i dag i hovedsak som råstoff i gjødselproduksjon, men kan også brukes som drivstoff eller energikilde.

Ammoniakk deles også inn i grønn, blå og grå produksjon. Hydrogen er ofte energi-input i produksjonen av ammoniakk, og måten hydrogenet er produsert på vil i slike tilfeller definere typen ammoniakk. Eksempelvis vil grønt hydrogen gi grønn ammoniakk. Blå ammoniakk kan være laget av blått hydrogen, eller med fossile brennstoff hvor utslippene fanges og lagres. Grå ammoniakk vil i likhet med grått hydrogen være produsert med fossile brennstoff, uten karbonfangst og -lagring.

I dag er det planer om å produsere hydrogen og deretter ammoniakk ved to ulike lokasjoner i Troms og Finnmark – Barents Blue og Green Ammonia.

Om nyetableringer innen ammoniakkproduksjon

Barents Blue – ammoniakk- og hydrogenproduksjon i Markoppneset kommune

Barents Blue skal bli et fullautomatisert produksjonsanlegg for blå ammoniakk i Finnmark med mål om å produsere over 1 million tonn blå ammoniakk per år fra 2025. Hvis prosjektet lykkes, vil det være Europas første storskalaproduksjonsanlegg for blå ammoniakk.

Green Ammonia – produksjon av grønn ammoniakk i Berlevåg kommune

Green Ammonia Berlevåg AS planlegger å etablere en fabrikk for å produsere grønt ammoniakk fra innestengt vindkraft fra Riggovidda i Finnmark. Selskapet er eid av Aker Horizon og Varanger Kraft. Varanger Kraft Hydrogen har, i samarbeid med SINTEF, allerede etablert et pilotanlegg for grønn hydrogenproduksjon i Berlevåg i EU-prosjektet Haleous. I ammoniakkfabrikken er planen å lage et tilsvarende produksjonsanlegg som i EU-prosjektet for å produsere hydrogen som innsatsfaktor, bare i en større skala. Antatt produksjonsvolum vil være 247 tonn ammoniakk per døgn (100 MW installert effekt) i første fase. I den andre fasen vil total installert effekt være 200 MW, som tilsier en dobling av produksjonen. Investeringsbeslutningen skal tas i 2023 og man forventer at fabrikken vil være i drift fra 2026 (første fase). Ammoniakken som produseres skal leveres til maritim sektor, offshoreinstallasjoner eller til energisystemer i isolerte øysamfunn som Longyearbyen. Tankbåten MS Green Ammonia, som utvikles av Grieg Edge og Wärtsilä, skal både frakte ammoniakk fra fabrikken i Berlevåg, og selv gå på grønn ammoniakk. Aktørene bak produksjons- og distribusjonsfasilitetene for grønn ammoniakk har sitt utspring i ZEEDS-initiativet, som er det første partnerskapet i Norge som spesialiserer seg på alle delene av verdikjeden for produksjon og distribusjon av ammoniakk.

Øvrige nyetableringer innen kraftintensiv industri

Det foreligger også planer om nyetableringer innen andre segmenter av kraftintensiv industri. De viktigste av disse er oppsummert i boksen under.

Om øvrige kraftintensive nyetableringer

2030 – Brenselcelleproduksjon i Narvik kommune

TECO 2030 planlegger å produsere hydrogenbaserte brenselceller til bruk i skipsfarten. Målet er å bidra til å gjøre skipsfarten utslippsfri, og redusere miljø- og klimaavtrykk i maritim industri generelt.

Aker Horizons – produksjon av grønt stål

Aker planlegger produksjon av grønt DRI stål på Framneslia i Narvik. Selskapet vil bruke grønt hydrogen som de selv skal produsere i Kvanndal som innsatsfaktor i stålproduksjonen. Stålproduksjon er en kilde til store klimagassutslipp hvert år, grunnet forbrenning av fossilt brensel for å få høye nok temperaturer til å omdanne jernmalm til råjern. Ved bruk av grønt hydrogen i produksjonen får man derimot null utslipp fra forbrenning i produksjonen.

Andre etableringer

Det foreligger også flere planer om produksjon i Nord-Norge, der lite foreløpig er konkretisert. Finnfjord planlegger å produsere metanol basert på CO2 fra deres produksjon av ferrosilisium. Selskapet har i dag et forskningsprosjekt hvor de bruker alger for å samle CO2. Swiss Liquid Future planlegger en pilot for grønn metanolproduksjon ved Mo Industripark. Prosjektet er et samarbeid mellom Swiss Liquid Future og datterselskapet Mo Industrial e-Fuels AS, Mo Industripark AS, Elkem ASA, tyske Thyssenkrupp Industrial Solutions AG og sveitsiske e-fuels2go. Utenfor Tromsø planlegger Troms Kraft produksjon av hydrogen/ammoniakk ved Grøtsund havne- og industriområde. Konkrete volumestimater foreligger foreløpig ikke for disse prosjektene.

Barrierer for vekst i kraftintensiv industri

De skisserte industrietableringene legger grunnlaget for det som kan bli et nordnorsk industrieventyr. Det er imidlertid usikkerhet knyttet til hvor mange av planene som vil realiseres. Ved flere anledninger har det både i Nord-Norge og resten av landet vært store planer om ny industri som aldri ble realisert. Det er særlig to faktorer som er viktige: Tilgang på arbeidskraft med riktig kompetanse og tilgang på billig, fornybar kraft.

Tilgang på arbeidskraft som barriere for vekst i kraftintensiv industri

En kraftig økning i kraftintensiv industri vil skape mange nye arbeidsplasser. De eksisterende planene om industrietableringer innebærer godt over en dobling av antall sysselsatte i denne næringen i landsdelen. Å finne såpass mange nye arbeidstakere er krevende. Arbeidsledigheten i Nordland og Troms og Finnmark er lavere enn på lang tid, og lå i oktober 2022 på 1,2 prosent (som andel av arbeidsstyrken). Kampen om arbeidstakerne er stor, samtidig som begge fylker har hatt negativ nettoinnflytting siden 2019. For å få tilstrekkelig med arbeidstagere, har arbeidsinnvandring vært viktig.

Arbeidstakerne i nyetableringene må ha kompetanse som er relevant for kraftintensiv industri generelt og de ulike industrigrenene spesielt. I en tidligere rapport utarbeidet av Menon har man kartlagt kompetansebehov i nye grønne næringer som hydrogen- og batteriproduksjon og generelt innen kraftintensiv industri. Her har man funnet at det er spesielt kjemi-, materialeteknologi- og ingeniørkompetanse bedriftene etterspør.

I tillegg er det stor etterspørsel etter fagbrev- og fagskolekompetanse innen lignende fagretninger.

Spesifikk kompetanse på det som produseres er også svært attraktivt, det være seg batteri, hydrogen eller annet. Bedriftene i Nord-Norge har allerede størst grad av udekket kompetansebehov, og dette er altså en særlig stor utfordring for landsdelen.

Lav arbeidsledighet og mangel på arbeidskraft med relevant kompetanse gjør at det er god grunn til å vente at store deler av etterspørselen etter arbeidskraft i de nye etableringene vil måtte møtes med tilflytning, men også arbeidsinnvandring og pendling. Dette fordrer gode innfartsruter til de gjeldende lokasjonene.

Det er uklart hvorvidt ytterligere industrietableringer vil få en enklere eller vanskeligere oppgave i å skaffe nok og relevant arbeidskraft enn de som er der i dag. På den ene siden vil de første industrietableringene trolig ha kapret deler av arbeidskraften og mulige tilflyttere og arbeidsinnvandrere. Dette er en utfordring i Norge som helhet og for Nord-Norge spesifikt. På den andre siden kan de første nyetableringene øke kjennskapen til Nord-Norge som grønn industrilokasjon, og dermed gjøre det lettere for senere etableringer å hente ny arbeidskraft. Uansett vil det være betydelige utfordringer med å få tak i nok ansatte med riktig kompetanse, og å få bygget tilstrekkelig med boliger.

Tilgang på fornybar kraft som barriere for vekst i kraftintensiv industri

I dag har flere deler av Nord-Norge et kraftoverskudd, og det er begrenset med kraftoverføring til andre regioner fra Nord-Norge (prisområde N04). Samlet bidrar dette til at landsdelen har relativt lave priser på fornybar strøm, som gjør det attraktivt å enten etablere kraftintensiv industri eller gjennomføre tiltak for å elektrifisere allerede eksisterende kraftintensiv industri i regionen.

Som presentert over foreligger det mange industriplaner som vil øke strømforbruket fremover. Imidlertid foreligger færre planer om å øke kraftproduksjonen. Statnett finner i sitt arbeid med områdeplan for Nord-Norge at all kapasitet på strømnettet nå er reservert. Også Kunnskapsbanken Nord-Norge finner at kraftoverskuddet i landsdelen vil være oppbrukt innen 2030, medregnet nåværende planer for kraftutbygging, ny industri og elektrifisering av sokkelen. Samlet viser disse studiene at dersom man ikke øker kraftproduksjonen i landsdelen, vil det trolig begrense omfanget av nye industriprosjekter som igangsettes, ettersom et viktig konkurransefortrinn ved regionen svekkes. Bakgrunnen for dette er at strømprisene i nord vil kunne øke som følge av at forbruket av strøm tar igjen produksjonen, og kraftoverskuddet dermed blir oppbrukt. Dette vil trolig skje dersom kraftproduksjonen i Nord-Norge ikke økes i nevneverdig grad, og det ikke bygges ut videre overføringskabler mellom nord og sør, samt mot Sverige.

Man står altså overfor en situasjon hvor man må prioritere mellom rimelig strøm, grønn omstilling, og uberørt natur. I Kjetil Lund – direktør i Norges vassdrags- og energidirektorat (NVE) – sine ord, kan man velge to av disse tre, men ikke alle. I nordnorsk sammenheng står valget da mellom følgende muligheter:

- Billig strøm og uberørt natur, men da kan man ikke bygge ut et grønt industrieventyr (grønn omstilling).

- Billig strøm og et grønt industrieventyr, men vil da måtte påvirke landsdelens urørte natur for å kunne produsere nok kraft.

- Ha uberørt natur og et grønt industrieventyr, men da vil kraften bli dyrere.

De etablerte planene for grønn industri innebærer at man sannsynligvis ikke ender i det første alternativet. Dersom det ikke bygges ut kraftproduksjon, vil prisene dermed på sikt stige, og Nord-Norge vil indirekte velge alternativ tre. Da forsvinner et av landsdelens særegne konkurransefortrinn – den billige kraften. Dette ser i øyeblikket ut til å være scenarioet som inntreffer, ettersom NVE kun fremskriver en økning på 8 prosent i kraftproduksjon i Nord-Norge frem mot 2040. Basert på dette lager vi tre scenarioer for fremtidig vekst, som vi går inn på under.

Det er viktig å bemerke at Nord-Norge fortsatt vil ha tilgang fornybar kraft, og det vil for aktører som allerede har etablert seg eller begynt å etablere seg kunne være lønnsomt å fortsette driften. Årsaken til dette er de høye investeringskostnadene. På den annen side vil, som nevnt, en sentral del av konkurransefortrinnet være borte.

Scenarioer for vekst i kraftintensiv industri mot 2035

Vi har utarbeidet tre scenarioer for å illustrere utfallsrommet for kraftintensiv industri i landsdelen frem mot 2035. De tre scenarioene er som følger:

- I middelscenarioet vårt hensyntar vi den ovennevnte usikkerheten. Vi legger vi til grunn at de planlagte etableringene blir gjennomført, men i en noe mindre skala enn planlagt. I dette scenarioet realiseres de fleste av industrietableringene som er presentert over, men økende strømpriser og utfordringer med å oppdrive nok arbeidstakere med relevant kompetanse gjør at de ikke blir så store som de forespeiler i dag.

- I høyscenarioet legger vi til grunn at nyetableringene realiseres og skaleres opp slik de selv har planlagt. Videre forutsetter vi at det vokser frem et par ytterligere nyetableringer som i dag kun er i idéfasen. Dette kan eksempelvis være nyetableringer på Grøtsund, Akers etableringer i Narvik, nyetableringer i Mosjøen, en leverandørkjede til Freyr, osv.

- I lavscenarioet blir få av etableringene faktisk realisert. Utfordringer med å skaffe relevant arbeidskraft sammen med utsikt om økende strømpriser gjør at selskapene stort sett velger å lokalisere seg i andre land. De konkrete nyetableringene blir kun 20 prosent så store som planlagt i dag, og få andre nyetableringer vokser frem.

Samlet gir de tre scenarioene et stort spenn i et mulig utfallsrom for kraftintensiv industri. I figuren under presenteres estimater for omsetning til kraftintensiv industri for de tre scenarioene i 2035.

Omsetning i kraftintensiv industri i Nord-Norge frem mot 2035 i de tre scenarioene. Målt i faste 2021-kroner.

I middelscenarioet estimerer vi at omsetningen til kraftintensiv industri vil øke med over 13 milliarder kroner mot 2035. Dette er en kraftig vekst – på omkring 58 prosent fra dagens nivå. I lavscenarioet er denne veksten 30 prosent, mens veksten i høyscenarioet er på over 180 prosent.

For å vurdere transportbehovet fremover er det vel så viktig å vurdere volumet av det som fraktes, som verdien. I figuren under viser vi derfor også økningen i antall tonn som skal fraktes.

Tonn produsert av kraftintensiv industri i Nord-Norge frem mot 2035 i de tre scenarioene.

Som illustrert i figuren, vokser volumet som skal fraktes betraktelig mindre enn omsetningen gjør. Grunnen til dette er enkel: den nye kraftintensive industrien vil i hovedsak produsere varer med en mye høyere verdi per tonn enn den eksisterende kraftintensive industrien. Kiloprisen for hydrogen, brenselceller og battericeller er langt høyere enn kiloprisen for sement og armeringsstål.

Dette gjør at selv om kraftintensiv industri forventes å vokse kraftig, vil ikke transportvolumene vokse like mye. Både i Helgeland og i Ofoten blir veksten i transportvolum liten – de eksisterende aktørene produserer klart større volum enn det nyetableringene trolig vil. Det er kun i Finnmark at det blir en vekst av betydning. Dette skyldes i stor grad ammoniakkproduksjonen i Berlevåg, der 1 million tonn ammoniakk planlegges produsert årlig.