I 2020 hadde vi det største økonomiske tilbakeslaget i Norge i nyere tid.

Foto av: Peter Mydske/Stortinget (2020)

SSB anslår at vi først mot sommeren 2021 vil se en markant vekst i den norske økonomien, når en større del av befolkningen er vaksinert og smittetrykket har avtatt. Samtidig anslår SSB at norsk økonomi ikke vil være tilbake på det vi regner som et mer normalt nivå, før mot slutten av prognoseperioden i 2022. Dette betyr at Norge går inn i en periode med lavkonjunktur, med betydelige utfordringer og behov for omstilling.

Noen viktig årsaker er virkningene pandemien har hatt hos sentrale handelspartnere og markeder, den uoversiktlige påvirkningen av koronakrisen og effektene av nedstenging og økende gjeldsoppbygging. Dette gjør utviklingsscenarioene vesentlig mer usikre fremover. Positiv utvikling og godkjenning av koronavaksiner mot slutten av 2020 forventes å bidra til en raskere opphenting og redusert økonomisk risiko for fortsatte utbrudd og omfattende nedstenginger. Dette vil ha størst betydning for vekst i produksjon og etterspørsel etter tjenester og opplevelser.

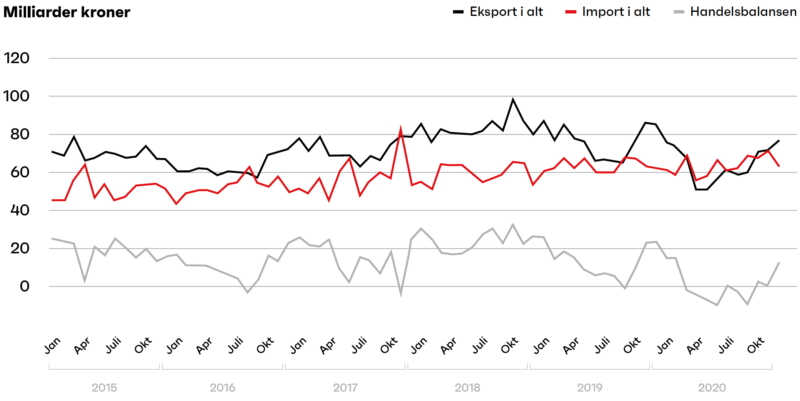

Handelsbalansen med utlandet var negativ fra mars og frem til oktober 2020. Hovedårsaken var redusert verdi av oljeeksporten. I fastlandsøkonomien var det en bedring i eksporten av aluminium, mens sjømat falt noe.

Lav utlånsrente førte til betydelig boligprisvekst i 2020. Prisveksten gjør det stadig vanskeligere for unge å komme inn på boligmarkedet. Økt etterspørsel som følge av lavere rente stimulerer byggeaktiviteten og kan gi bedre balanse i markedet på sikt. SSB forventer en årlig prisvekst på rundt 3 prosent i boligmarkedet de neste tre årene. OECD advarer mot økt risiko knyttet til boligmarkedet i Norge. Store forskjeller i boligpriser mellom sentrale strøk og distriktene kan redusere mobiliteten for arbeidskraft. Begrenset tilbud av egnede boliger og høyt prisnivå blir også en flaskehals for rekruttering av unge med kompetanse til sentrale strøk. På samme tid kan utviklingen av digitale arbeidsplattformer og fjernarbeid bidra til en større frikobling fra disse begrensningene.

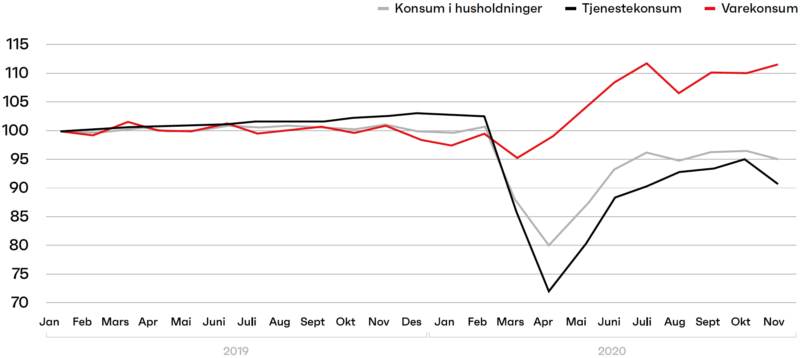

Bruttonasjonalproduktet (Fastlands-Norge) falt med 3 prosent i 2020 og forventes å vokse med 3,7 prosent i 2021. Volumnedgangen i 2020 skyldtes i stor grad redusert privat etterspørsel. På kort sikt har dette også ført til økt sparing (som andel av disponibel inntekt), fra 9 prosent i 2019 til 15 prosent i 2020 (årsgjennomsnitt).

Sammenlignet med 2019 falt husholdningenes forbruk med rundt 8 prosent i 2020. Forbruket ble vridd fra tjenester mot varer som følge av lavere ferieforbruk, mindre reising og mindre bruk av kulturtilbud under nedstengingen. Økt egenaktivitet og hjemmearbeid førte til høyere etterspørsel etter blant annet dagligvarer, sportsutstyr og byggevarer. Siden en mindre del av tjenestene importeres (bare 12 prosent mot halvparten for varer) ga dette større negative virkninger på norsk økonomi.

For inneværende år venter SSB en vekst i privat konsum på hele 8,1 prosent. Forventningen skyldes både at forutsetningene for produksjon og privat etterspørsel normaliseres, og at husholdningene har lett tilgjengelig kapital som følge av økt sparing i 2020. Forbruket ventes å øke med rundt 6 prosent i 2022 for deretter å nærme seg en mer normal vekstrate i 2023.

At forbruket i 2020 ikke falt mer, hang nært sammen med bruken av økonomiske virkemidler for å opprettholde sysselsetting og inntekter. På grunn av oljeformuen hadde Norge større frihet enn mange andre land til å gjennomføre motkonjunkturtiltak, og både privat og offentlig sektor ble tilført likviditet. Jo mer varig pandemien og nedstengingstiltakene blir, jo større vil behovet for omstilling og økt mobilitet i arbeidslivet bli.

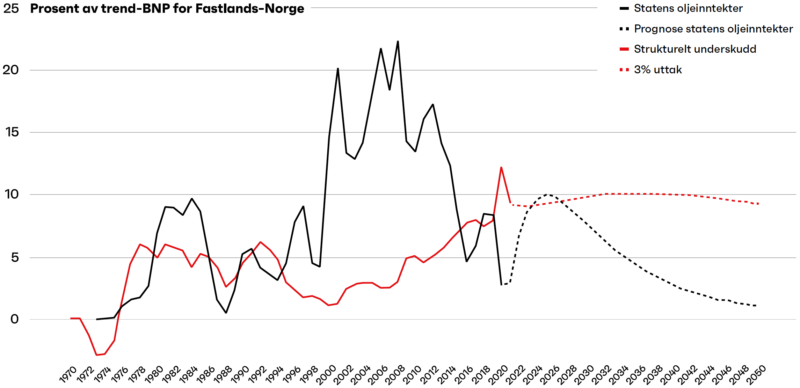

Etter et fall i investeringene i fastlandsøkonomien i 2020 ventes det at nivået gradvis vil øke frem mot 2023. Petroleumsinvesteringene forventes å falle, men effekten av stimuleringstiltakene gitt i 2020 vil hindre en større nedgang. Regjeringens beregninger viser at det i 2020 ble brukt om lag 433 milliarder kroner fra oljefondet (hvorav cirka 130 milliarder var koronatiltak), og nivået vil trolig opprettholdes i 2021 (371 milliarder kroner). Finansieringen fra oljefondet utgjør 20,2 prosent av de samlede utgifter i statsbudsjettet i år.

På årsbasis var det en nedgang på 2,3 prosent i utførte timeverk i fastlandsøkonomien i 2020, men det forventes en økning på 2,4 prosent i 2021. Koronakrisen resulterte i omfattende permitteringer, og dette preger fortsatt arbeidsmarkedet. Sysselsettingen forventes å øke noe igjen i år. Moderat lønnsvekst, økt produktivitetsvekst og mindre inflasjonsimpulser fra importerte produkter gjør at inflasjonen anslås å falle fra 3 prosent i 2020 til 2,2 prosent i år. Anslaget for nominell lønnsvekst i 2021 er på 2,1 prosent. Dette vil bety en svak reallønnsnedgang i år.

Den norske kronen ble betydelig svekket i forbindelse med de tidlige virkningene av pandemien. Nullrente fra Norges Bank forsterket verdifallet. Utover våren styrket kronen seg igjen, og siden juni 2020 har kronekursen vært mer stabil. Kronen regnes ikke som «en sikker havn» under økt usikkerhet og utsikter til langvarige lave oljepriser. Lav kronekurs vil stimulere eksportnæringene, men gir også økt prisvekst på import og sterkere inflasjon.

Meld deg på vårt nyhetsbrev

Vær først ute og hold deg oppdatert med innhold fra kbnn: direkte på e-post.