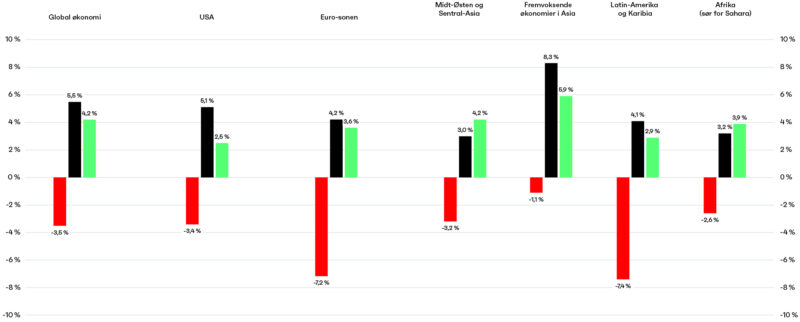

Det internasjonale pengefondet (IMF) anslo i januar i år at den globale økonomien krympet med 3,5 prosent i 2020. For 2021 forventes det at økonomien vil hente seg opp mer enn dette, og at den vil vokse med 5,5 prosent. De negative effektene i 2020 ble størst for de avanserte økonomiene, mens markeder og land med økonomi i utvikling i mindre grad ble rammet. OECDs anslag for opphenting i desember 2020 viser at veksten frem mot utgangen av 2022 forventes å være cirka 4,2 prosent, mens anslaget ett år tilbake var forventet å være over det dobbelte. Med et pessimistisk scenario for vaksinering faller veksten til cirka 1 prosent, mens omfattende og rask utrulling vil kunne løfte veksten til over 7 prosent.

Konjunkturbarometer

Internasjonal makro

2020 ble et økonomisk unntaksår på grunn av de omfattende virkningene av koronapandemien. Krisen ble sammenlignet med børskrakket i 1929, men effektene er på mange måter større, fordi verdensøkonomien er langt tettere integrert gjennom global handel.

Pandemien fikk også konsekvenser for kapitaltilgangen internasjonalt. Utenlandsinvesteringene ble nesten halvert mot slutten av 2020 og måtte erstattes av nasjonale tiltak for å sikre nødvendige investeringer for utenlandske foretak. Økt økonomisk ustabilitet og en uoversiktlig fremtidshorisont gir nye utfordringer for utvikling av internasjonale finans- og pengepolitiske virkemidler. En lang periode med lave og tidvis negative styringsrenter reflekterer at usikkerheten har vært stor. Forholdet mellom politisk styring og sentralbankenes uavhengige roller og styringsrammer er dermed i utvikling og under press.

Geopolitiske og andre interesser har ført til økt konflikt om avtaleverket for frihandel og etterlevelsen av dette. Utviklingen har de siste årene gått i retning av flere bilaterale handelsavtaler, og sammen med handelskriger har det skapt utfordringer for den videre økonomiske globaliseringen.

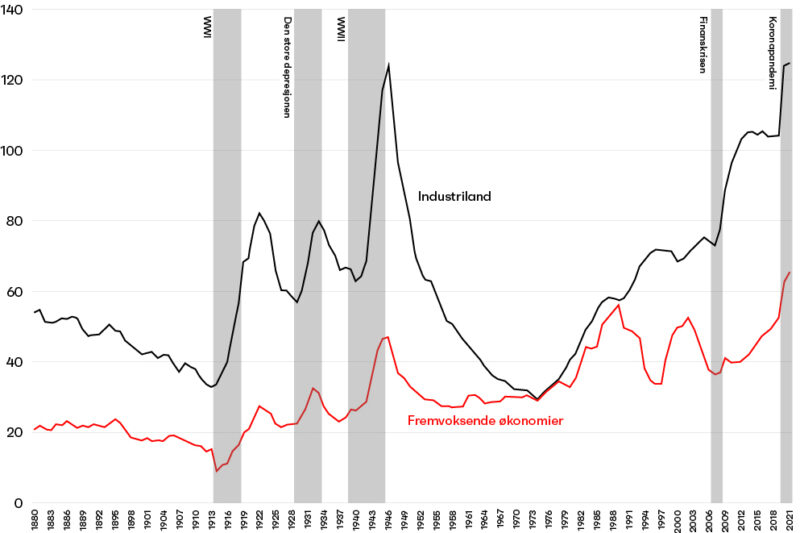

Koronakrisen har ført til en sterk gjeldsvekst, og IMF har styrket virkemidlene for å sikre beredskapen i næringsliv og arbeidsmarked på kort sikt. På lengre sikt vil både gjeldsvekst og redusert økonomisk vekst kunne virke destabiliserende.

Oljeprisen falt med 22 prosent i 2020, og nordsjøolje ble handlet for i underkant av 52 dollar fatet på slutten av fjoråret. Prisfallet knyttes til redusert aktivitet og internasjonal etterspørsel som følge av pandemien, økt produksjon i Libya og usikkerhet i forbindelse med valget i USA. Seieren til Joe Biden forventes å bidra til at Iran vil kunne øke eksporten, mens økt klimafokus vil kunne øke prisen på skiferolje.

Det internasjonale energibyrået (IEA) mener at prisutviklingen for olje reflekterer det største etterspørselssjokket i historien, og at OPECs muligheter til å påvirke prisutviklingen fremover er mer begrenset enn tidligere. Markedet vil i større grad bestemme prisutviklingen. Finanssektoren internasjonalt er allerede i gang med å tilpasse seg til langsiktig usikkerhet rundt etterspørselen etter olje, verdiutviklingen av oljeinvesteringer og overgangen mot mer fornybare energikilder.

Koronakrisen har ført til sterkere fokus på nødvendig omstilling med tanke på håndteringen av klimakrisen og reduksjonen av globale utslipp. Lavere aktivitet i den globale økonomien har hatt en positiv effekt på de globale utslippene og kan dermed skape grunnlag for mindre global oppvarming og en mulighet for næringslivet til grønn omstilling.