Fremtiden til petroleumsnæringen avhenger av politiske, geopolitiske og økonomiske forhold. Endringer i aktivitet vil i liten grad påvirke behov for transportinfrastruktur utover hva operatørene selv står for.

Foto: Michael Ulriksen for kbnn:

Hovedfunn

Petroleumsnæringen

har meget usikre vekstutsikter. Det meste av infrastrukturbehovet er knyttet til spesialisert utstyr ved logistikkbasene til petroleumsnæringen og pendlende ansatte. Dette kan gi press på flyplasser ved sterk vekst, men trolig blir ikke dette en stor utfordring.

Petroleumsoperatørene transporterer daglig store mengder olje og gass ut av regionen. Skip eller rør frakter olje og gass direkte fra oljeplattformene til markedene, uten å være innom land. Det eneste unntaket fra dette er Equinor sitt LNG-anlegg på Melkøya, som prosesserer gassen fra Snøhvit. Rørledninger frakter gassen fra felt inn til LNG-anlegget. Deretter frakter skip den prosesserte gassen ut til markedene fra Equinors egen havn. Det er operatørene selv som står for all infrastruktur knyttet til frakt av olje og gass.

Næringen har også et transportinfrastrukturbehov knyttet til å få tak i arbeidskraft og andre innsatsfaktorer til plattformene:

Pendlende arbeidere: På grunn av behovet for spisset kompetanse, er svært mange av arbeidstakerne i petroleumsnæringen pendlere. Dette gjelder særlig i Finnmark, hvor Hammerfest er senter for petroleumsnæringen. I 2020 var 36 prosent av arbeidstakerne i nordnorsk leverandørindustri pendlere.

Innsatsfaktorer til plattformene: Olje- og gassplattformene i Nord-Norge får sine leveranser fra supply-baser i Sandnessjøen, Brønnøysund og Hammerfest. Varene fraktes først til supply-basene, og deretter ut til olje- og gassplattformene gjennom spesialiserte såkalte Offshore Supply Vessels (OSV).

Å forutsi fremtidig aktivitet for petroleumsnæringen i Nord-Norge er svært utfordrende. Fremtidig aktivitet avhenger av:

Om det finnes ressurser i åpnede områder: I tidligere ressursanslag hadde Oljedirektoratet høyere anslag for olje- og gassressurser enn hva de i dag har. Bakgrunnen er at man særlig i Barentshavet foretok flere prøveboringer som viste seg å ikke treffe på utvinnbare ressurser. Hva som finnes gjennom leteboring vil være avgjørende både for fremtidig produksjonsnivå, og selskapenes investering i letevirksomhet.

Om aktørene ser det som tilstrekkelig lønnsomt å utvinne ressursene: Hvorvidt aktørene velger å utvinne ressursene, kommer an på deres forventninger om den langsiktige fremtidige olje- og gassprisen. Det er usikkerhet om hva denne vil bli, blant annet som følge av økende skattlegging av CO2-utslipp i de største økonomiene i verden. Fordi bruk av gass slipper ut mindre CO2

enn olje per energienhet, treffer økte avgifter olje i større grad enn gass. Videre ser det ut til at gass enklere kan brukes også i lavutslippsscenarioer som følge av mulighet til bedre rensing av utslipp.

Norsk politikk: Det er betydelig politisk uenighet både blant partiene og velgerne om hvor mye og hvor geografisk man skal tillate petroleumsvirksomhet.

Geopolitikk: Russlands invasjon av Ukraina har endret holdninger til den norske petroleumsbransjen. I fravær av russisk olje og gass har Norges betydning som leverandør av petroleum til Europa vokst. Petroleumsbransjens fremtid ser derfor annerledes ut nå enn den gjorde før invasjonen.

Usikkerheten gjør at det både er mulig at petroleumsnæringen i Nord-Norge får stor vekst, og at det blir tilnærmet stopp i leting, og ingen nye felt blir utvunnet.

Det er vanskelig å si hva som vil inntreffe, og vi lager derfor to illustrative scenarioer for vekst som viser et spenn i hvordan transportinfrastrukturbehovet til petroleumsnæringen i Nord- Norge kan bli mot 2035. Ettersom usikkerheten er stor, ser vi ikke lenger enn til 2035.

Foto: Mats Gangvik for kbnn:

Vekst og infrastrukturbehov i petroleumsnæringen i to scenarioer mot 2035

Scenarioene viser at et stort spenn i produksjon tilsvarer et relativt lite spenn i transportinfrastrukturbehov. Selv i det mest optimistiske scenarioet er det et relativt lite behov for økte investeringer i infrastruktur utover hva operatørene selv finansierer.

Scenario 1: Politisk motstand skaper stopp i nye felt. Johan Castberg, som er ferdig utbygget i 2024, starter produksjon i Barentshavet. Utover det blir det ikke produksjon fra nye felt frem mot 2035.

Scenario 2: Etterspørsel etter gass åpner opp for mer leting etter gass, og operatørene gjør flere store funn. Fire nye felt på skala med Snøhvit åpner med tilhørende LNG-fabrikker.

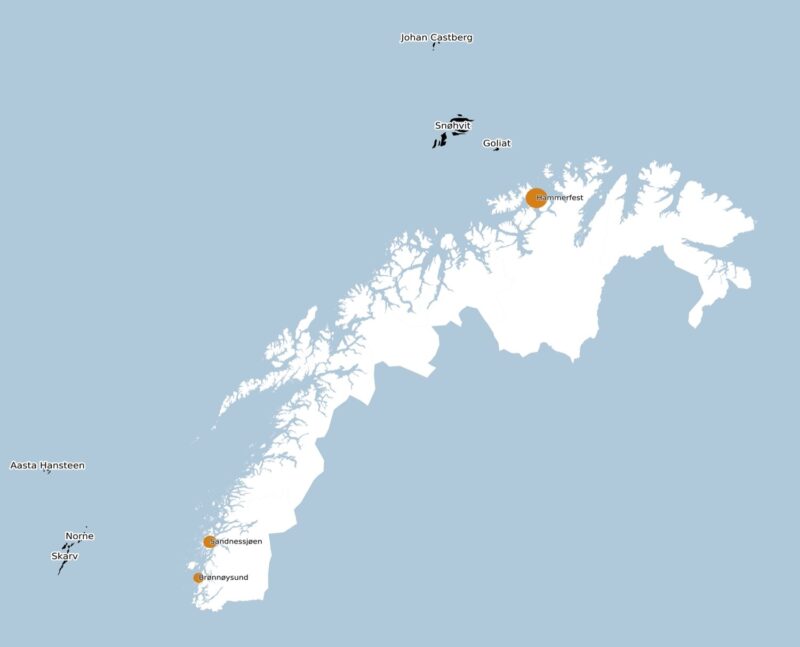

Off-shore installasjoner og supply-baser i Nord-Norge. Norne og Skarv tar også imot og prosesserer petroleum fra omkringliggende felt.

Scenario 1 – Ingen nye prosjekter

I dette scenarioet er Johan Castberg det eneste nye feltet som starter produksjon. De eksisterende feltene fortsetter å produsere, men reduserer gradvis produksjonen etter hvert som reservene blir tømt.

I Barentshavet er det i dag bare to operative felt: Snøhvit og Goliat. Snøhvit har så store gjenværende reserver at feltet fortsatt vil være operativt i 2035. Produksjonen er begrenset av kapasiteten på LNG-anlegget på Melkøya, og vi antar derfor at produksjonen vil være konstant frem mot 2035. Goliat har gjenværende reserver som er i underkant av åtte ganger større enn produksjonen i 2021. Det er derfor sannsynlig at reservene i Goliat er uttømte innen 2035.

I dette scenarioet er det altså to operative felt i Barentshavet i 2035: Snøhvit og Johan Castberg. Equinors produksjonsprofil for Johan Castberg tilsier at produksjonen i 2035 vil være litt høyere enn produksjonen ved Goliat er i dag. I dette scenarioet blir det altså en økning i petroleumsaktivitet frem mot slutten av 2020-tallet, før den avtar tilbake til nærme dagens nivå.

Utenfor Helgelandskysten blir det i dette scenarioet ikke bygget ut noen nye felt. I 2021 produserte feltene i Norskehavet rundt 20 millioner Sm3

oljeekvivalenter. Det utgjør nesten en femtedel av de gjenværende reservene i feltene i drift i dag på Helgelandskysten. Dette betyr at hvis det ikke åpnes nye felt, vil produksjonen gradvis falle frem mot 2035. Figuren under viser de til enhver tid gjenværende reservene i åpnede felt siden 1997. Den stiplede linjen viser en skisse av mulig gjenværende reserver per år fremover med et gradvis fallende uttak ettersom feltene blir tømt. Som man kan se av figuren, vil det være lite igjen av reservene i 2035 dersom det ikke åpnes nye felt.

Gjenværende reserver på allerede åpnede felt nord i Norskehavet.

Infrastrukturbehov i scenario 1

Produksjonen nord i Norskehavet faller gjennom perioden, og det blir gradvis lavere transportbehov. Transportinfrastrukturbehovet tilknyttet produksjon i Norskehavet faller gradvis bort.

Produksjonen i Barentshavet når først en topp når Johan Castberg åpner, men avtar igjen når Goliat stenger ned. I sum blir det derfor ikke betydelige endringer i aktivitet i Barentshavet. Transportinfrastrukturbehov på land blir ikke påvirket nevneverdig.

Scenario 2 – Høy vekst i Barentshavet

I scenario 2 gjør etterspørsel etter norsk gass at leting akselererer i Barentshavet sør. Det blir gjort mange funn, og tre nye felt av tilsvarende størrelse som Snøhvit åpner i Barentshavet. Gassen blir sendt til Hammerfest, hvor det blir oppskalert prosesseringskapasitet til å ta unna all denne gassen. I dette scenarioet vokser produksjonen av olje- og gassekvivalenter i Barentshavet med litt over tregangeren. Figuren under viser skalaen av veksten i dette scenarioet.

Produksjon av olje- og gassekvivalenter i Barentshavet i 2019 og illustrativt høyscenario 2.

Infrastrukturbehov i scenario 2

Som vi nevnte i innledningen har petroleumsnæringen hovedsakelig to transportinfrastrukturbehov: behov knyttet til transport av innsatsfaktorer til plattformene, og transport av ansatte. Her viser vi hvordan veksten i dette scenarioet kan slå ut på disse to.

Leveranser av innsatsfaktorer til olje- og gassplattformene: Innsatsfaktorene kan enten nå supply-basene ved skipsfrakt til Hammerfest, eller med lastebil. I dag kommer det meste av innsatsfaktorene med skip, og havnen har spesialiserte kai-fasiliteter ved supply-basene som kan ta imot borerigger, leiterigger, skip, forsyningsskip og tilsvarende. Infrastrukturen som eventuelt skal skaleres her, er det altså petroleumsnæringen selv som står for.

De resterende innsatsfaktorene kommer gjennom veinettet. En del av varene kan være tidskritiske, og mulige flaskehalser i veinettet skape forsinkelser som er kostbare. Supply-basen i Hammerfest er et godt eksempel for å vurdere hvor store disse kostnadene kan være – det finnes bare en vei inn til Hammerfest, Rv. 94. All veitransporten av innsatsfaktorer til petroleumsnæringen må dermed gå gjennom Rv. 94.

Transportutvikling AS har på oppdrag fra Troms og Finnmark fylkeskommune kartlagt næringstransportene i et utvalg korridorer i Finnmark. Ifølge deres analyse utgjør petroleumsaktiviteten 10 prosent av verdiene som fraktes på Rv. 94 inn til Hammerfest. Det er usikkerhet knyttet til dette estimatet, men det viser at en økning i petroleumsaktiviteten vil legge ytterligere press på Rv. 94. Selv i dette høye scenarioet blir ikke presset fra petroleumsnæringen veldig stort, men dette er en vei som også forventes å få ytterligere press fra oppdrettsnæringen fremover.

Infrastrukturbehov knyttet til pendling: Mange av pendlerne til Hammerfest reiser via Hammerfest lufthavn. I 2017 var det i underkant av 30.000 oljerelaterte terminalpassasjerer innom Hammerfest lufthavn, ifølge en rapport skrevet av Transportøkonomisk Institutt (TØI). Det tilsvarte en femtedel av totalt antall terminalpassasjerer. Vi har ikke tall på antall oljerelaterte terminalpassasjerer i senere år. Dersom vekst i petroleumsaktivitet fører til en tilsvarende stor økning i oljerelaterte flyvninger, vil scenarioet derfor innebære en betydelig vekst i antall oljerelaterte terminalpassasjerer. I utbyggingsfasen kan tallet være enda større.

Flyplassen i Hammerfest har i utgangspunktet tilstrekkelig kapasitet i årene fremover, selv med en stor økning i antall reisende. Terminalkapasiteten er 137 passasjerer, og statistikk for 2018 og 2019 viser at antall avreisende passasjerer aldri i gjennomsnitt overstiger 20 per time eller 100 i et tre timers intervall. Det fins imidlertid visse utfordringer med flyplassen i dag, som får større betydning med økt passasjertall. Disse utfordringene er dårlige værforhold på dagens lokasjon av flyplassen, høye billettpriser, og lite fleksibilitet med hensyn til flytyper. Det er heller ikke mulig å reise direkte til Hammerfest fra Sør-Norge på grunn av for kort rullebane. Høye priser som følge av økt etterspørsel fra petroleumsnæringen kan også bidra til å fortrenge andre reisende. En alternativ rute til Hammerfest fra Sør-Norge er via Alta, og deretter veitransport til Hammerfest. Det kan bli økt trafikk på flyplassen i Alta som følge av økt press på Hammerfest lufthavn.

Meld deg på vårt nyhetsbrev

Vær først ute og hold deg oppdatert med innhold fra kbnn: direkte på e-post.