Forventningsbarometer

Forventningsbarometeret 2020: Forventninger i privat sektor

Forventningsbarometeret for Nord-Norge viser hva næringslivslederne og ledere i offentlig sektor tror om framtiden i nord og deres syn på den økonomiske utviklingen de siste 3 månedene og forventningene 12 måneder frem i tid. Årets barometer viser negativ utvikling på så å si alle næringslivsparameter som vi har undersøkt.

Metode og datagrunnlag:

Privat sektor:

Dette er runde to av Forventningsbarometeret. Runde to ble egentlig startet opp i starten av mars 2020, og det ble gjennomført både web-survey og en del intervjuer mot bedrifter i privat sektor. Grunnet koronasituasjonen som inntraff midt i undersøkelsen, ble runden avbrutt og de innsamlede data ble ikke benyttet.

En ny runde to av prosjektet ble gjennomført i september 2020. Det har vært noe vanskeligere å få inn svar denne gangen. Blant mulige respondenter synes det å være en viss tretthet rundt det å besvare ulike spørreundersøkelser i kjølvannet av koronakrisen.

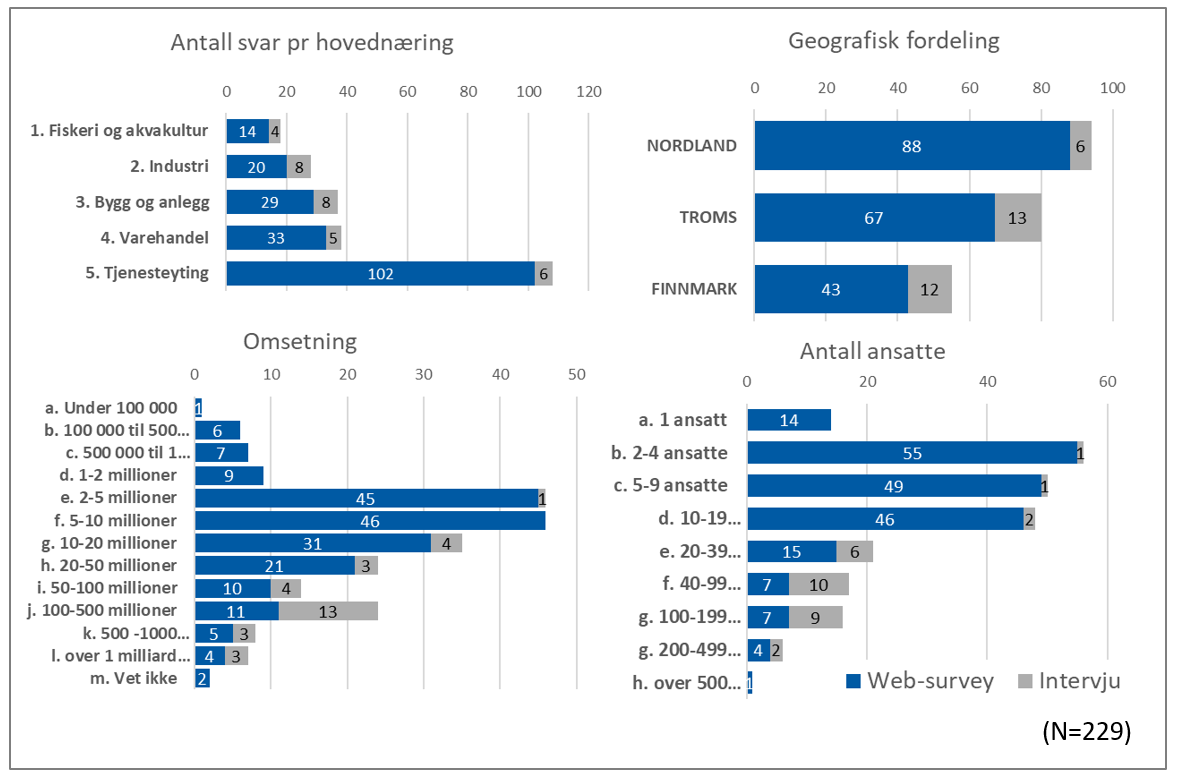

Denne rundens forventninger fra privat sektor er beregnet utfra 229 datapunkter, hvorav 31 punkter framkommer fra strukturerte intervjuer med bedriftsledere, 198 punkter er fremskaffet via surveydata.

I runde en av surveyen ble det mottatt 311 svar på web-surveyen, hvorav 255 var respondenter som hadde fullført hele surveyen. I runde to ble det mottatt 198 svar, hvorav 178 hadde fullført hele surveyen. Vi mottok m.a.o. 30 prosent færre komplette besvarelser i runde to sammenliknet med runde en.

Fordeling av respondenter privat sektor:

Figuren over viser hvordan vi har kategorisert respondentene i fem hovednæringer. Innenfor kategori en, Fiskeri og Akvakultur, er også respondenter innen sjømatbasert næringsmiddelindustri inkludert.

Med hensyn til surveydata benytter vi for de enkelte spørsmål alle tilgjengelige svar, også fra respondenter som ikke har fullført hele surveyen, men svart på gjeldende spørsmål, derfor kan antallet inkluderte respondenter (N-tallet) variere litt utover i rapporten.

Forventningsbarometeret for Nord-Norge er som navnet tilsier, basert på informantenes antakelser om fremtidige forhold. I denne typen barometre vil det av naturlige årsaker være en del usikkerhet. Den største usikkerheten finner vi i anslagene hos respondenter og intervjuobjekter som, på bakgrunn av mer eller mindre sviktende grunnlag, skal anta om fremtiden. I tillegg har undersøkelsesmetoden sine egne validitetsutfordringer knyttet til spørsmålsstilling og tolkning.

En viss utvalgsskjevhet vil det være siden vi på forhånd ikke vet hvor mange som vil svare. Vi har i rapportens vekstestimater valgt å justere dette basert på en faktor pr næring, som anslår hvor andel av hhv. sysselsetting og verdiskaping den enkelte hovednæring representerer i landsdelen. Denne beregningen er beskrevet lengere nede i dette avsnitt

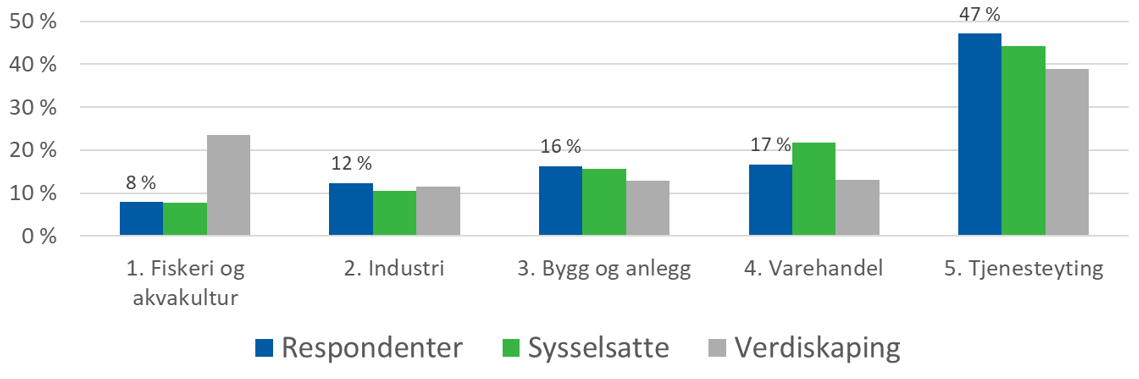

Figuren under viser hvordan antall respondenter (både fra web-survey og intervju), antall sysselsatte og verdiskapingen i næringslivet fordeler seg på de fem valgte hovednæringene for Nord-Norge.

Kategorisering i næringsgrupper

Vi har delt respondentbedriftene inn i 5 hovedkategorier i hovedsak basert på hvilken næringskode bedriften er registrert mot. Det er i datagrunnlaget gjort enkelte manuelle justeringer av kategori, men i hovedsak er kategoriseringen gjennomført som beskrevet under:

Kategori 1. Fiskeri og akvakultur inkluderer næringskodene 03.1XX og 03.2XX som er henholdsvis Fiske og Fangst og Havbruk. Dessuten er den sjømatbaserte næringsmiddelindustriene inkludert i denne kategorien (10.2XX)

Kategori 2 Industri, inkluderer den ikke sjømatbaserte næringsmiddelindustrien innenfor kodene 10.XXX. og annen industri i hovedsak fra næringskode 13.XXX til 33.XXX. I dette spennet finner vi blant annet tekstilindustri, byggevareindustri, plastproduksjon og ulike typer metallvare og mekanisk industri.

Bedriftene innenfor kategori 3 Bygg og Anlegg finner vi i hovedsak innenfor næringskodene 41.XXX til 43.XXX. Dette er bedrifter som arbeider med oppføring av bygninger / anlegg eller grunnarbeider i tilknytning til dette, ulike installasjonsbedrifter av elektriske anlegg, rør, ventilasjon etc.

Kategori 4 Varehandel er i hovedsak virksomheter innenfor næringskodene 45.XXX til 47.XXX. Her finner vi ulike typer detaljhandel, agentur og engroshandel. Innenfor

Kategori 5 Tjenesteyting finner vi virksomheter innenfor både næringsrettet og privat tjenesteyting, med næringskoder i spennet fra 49.XXX til 96.XXX

Beregning av barometerverdier:

Barometerverdiene er oppgitt enten som diffusjonsindekstall eller som direkte vekstanslag. En diffusjonsindeks genereres ved å beregne andelen av alle som har svart positivt pluss halvparten av de som har svart nøytralt. En diffusjonsindeks på 50 indikerer dermed at det er like mange positive som negative svar, mens en verdi over 50 viser at det er flere som er positive enn de som er negative. Motsatt for verdier under 50 (eks: 100 positive 50 nøytrale og 50 negative gir en verdi på ((100+25)/200) *100=62,5).

Diffusjonsindekser er en vanlig måte å uttrykke forhold mellom positive, nøytrale og negative verdier, de brukes i nasjonalregnskapet og av Statistisk sentralbyrå. For enkelthets skyld har vi også oppgitt i prosent hvor mange som uttrykte positivitet og hvor mange som uttrykte negativitet i sine svar også der hvor diffusjonsindekser er benyttet

Vekstanslaget framkommer ved at middelverdien i hver kategori er multiplisert med antall som har krysset av for denne respektive kategorien.

I fjorårets undesøkelse var øverste steg i skalaen «over 10 prosent». Koronasituasjonen har ført til at en del bedrifter har ekstraordinært store utslag i denne runden. For å fange opp dette la vi til et steg ekstra i begge ender av skalaen «over 30 prosent». I tabellen under er faktorene som er benyttet ved de to beregningsmetodene vist:

Som hovedberegning av vekstanslag har vi valgt å benytte fjorårets skala, vist nederst i tabellen over, med ytterpunkt «over 10 prosent». Dette gir bedre sammenlignbarhet mot fjorårets resultat, og er mer i samsvar med metodikken f.eks. Norges bank benytter for beregning av vekstanslag i sitt regionale nettverk. Men vi har også valgt å foreta en ekstraberegning basert på hele skalaen benyttet i denne runden av barometer nord, med ytterpunkt «over 30 prosent», vist som første tallinje i tabellen over. Denne verdien angis med blå farge i parentes og vil i de fleste tilfeller gi en god del større utslag enn når en benytter fjorårets beregningsmetodikk med øvre og nedre grense på 10 prosent.

I den første runden av Forventningsbarometeret ble det foretatt en vekting mellom intervjuer og surveydata hvor begge ble vektet med 50 prosent uansett antall. Enkelte vekstanslag ble noe justert som følge av dette, men denne vektingen ga ikke store utslag. Vi har i år valgt ikke å vekte slik, men lar hvert svar, uansett om det er innhentet via web-survey eller intervju, telle like mye. Dette er blant annet for bedre å kunne se på vekstanslag for mindre næringsgrupper / undergrupper.

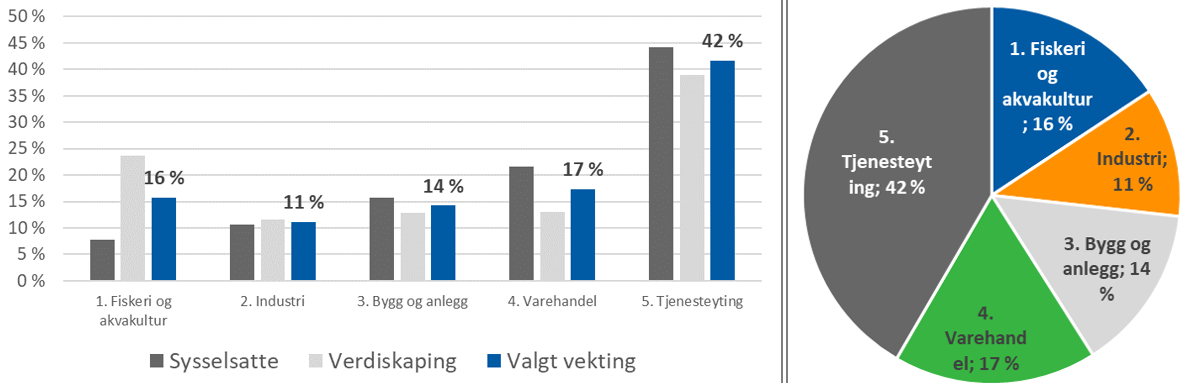

For å kunne regne ut vekstestimater for landsdelen på de ulike spørsmålene vektes de fem hovednæringene etter metoden beskrevet under: Norce har en regnskapsbasert beregningsmodell som estimerer sysselsetting og verdiskaping ned på kommunenivå basert på regnskapsdata fordelt ned til underenhet nivå. Denne er benytter for å anslå en fordelingsnøkler for landsdelen mellom de fem hovednæringene vi har benyttet i rapporten.

Første steg i denne beregningen har vært å ekskludere en del sektorkoder (for hovedenhet i Brønnøysundregistrene) i hovedsak kommunal forvaltning og statlig forvaltning, forretningsdrift og statlige aksjeselskap. Når disse er ekskluderte, gjenstår det en sysselsetting på ca. 131.000 i regionen. Dette er omtrent det samme vi får fra Statistisk sentralbyrås rapport nummer 12907, sysselsatte i privat sektor i regionen.

Deretter har vi ekskluder næringskodene 06.XXX Utvinning av råolje og naturgass. 01.XXX og 02.XX Jordbruk og skogbruk og 35.XXX Produksjon av elektrisitet, noe som også ble gjort i første runde. For både fiskeri og fangst og akvakultur er verdiene for sysselsetting og verdiskaping hentet fra det fylkesfordelte nasjonalregnskapet. Spesielt for fiskeri og fangst er disse verdiene vanskelig å beregne med særlig nøyaktighet kun fra regnskapsdata.

Til sist har vi benyttet Norce sjømat populasjon for å skille ut hvor stor andel av den nord-norske næringsmiddelindustrien som er sjømatbasert. Denne andelen har vi inkludert under kategorien fiskeri og fangst i denne rapporten med hensyn til næringsfordelingen.

Basert på denne beregningsmetodikken er det beregnet hvor stor andel av henholdsvis verdiskaping og sysselsetting hovednæringene utgjør i regionen. Den endelige vektingen er et snitt av disse to parameter.

Vekting av hovednæringer:

Kvalitative utsagn

Vi har valgt å ta med utsagn fra intervjuobjektene i undersøkelsen. Hensikten med utsagnene er at disse skal kaste lys over forhold som er av verdi for det aktuelle spørsmålet. Som vi vil se er svarene ikke alltid i overensstemmelse med verdianslaget, og dette skyldes selvfølgelig at verdianslaget representerer en gjennomsnittsverdi. Av hensyn til informantens anonymitet har vi valgt å maksimere anonymitetsgraden i utsagnene.

Visualisering av resultater

Rapporten inneholder en del figurer av samme type som denne:

Figuren viser hvordan respondenter i ulike næringer har svart på spørsmål hvor svaralternativene er enten positive, nøytrale eller negative. De nøytrale svarene er fordelt med like stor andel på begge sider av Y-skalaens nullpunkt. Vist i figuren som en svart horisontal linje.

De positive svaralternativene er plottet oppover og de negative svaralternativene er plottet nedover. Alle søylene for hver næring har en total lengde på 100 prosent, og hvert fargeelement viser hvor stor andel av respondentene som har valgt det angitte svaralternativ. I tillegg er midtpunktet for de ulike søylene vist som «snitt 2020», dette er i prinsippet det samme som diffusjonsindeksen for de enkelte søyler, men plottet 50 prosent laver ned enn hva vi gjør med hensyn til diffusjonsindeksen som har sitt nøytrale nivå på 50. Søylene i figuren har sitt nøytrale nivå på 0.

For sammenligningens skyld er i tillegg midtpunktet for tilsvarende søyler fra fjorårets undersøkelse, beregnet og plottet inn i grafen, dette er markert som «snitt 2019».

Offentlig sektor:

Denne rundens barometer for offentlig sektor er basert på 40 datapunkter, hvorav ni punkter framkommer fra strukturerte intervju med virksomhetsledere og 31 punkter er framskaffet via surveydata. Gjennom at vi har fått med også flere av landsdelens store offentlige virksomheter, representerer analyseutvalget en betydelig del av offentlig ansatte i landsdelen, ca. 45.000 årsverk. Ved triangulering av survey- og intervjudata er virksomhetsledernes forventninger om utvikling i sektoren og landsdelen kartlagt og analysert. Barometerverdiene som uttrykkes i tallverdier, er i årets undersøkelse basert både på survey- og intervjudata, mens tolkninger av intervjudata er benyttet for å understøtte og utvide de samlede analysene. Datamaterialet ble samlet inn i september 2020. Fordi vi utarbeidet tilsvarende analyser i fjor, presenterer vi i grafikken for årets undersøkelse både resultatene for 2019 og 2020. Det gir både et oversiktlig sammenligningsgrunnlag og en tilleggsdimensjon der vi kan få fram endring i situasjonsbildet fra foregående år.

Alle data er kodet med middelverdien for sin kategori. Presentasjonen av resultatene er basert på de kvantitative dataene fra begge datainnsamlingene, mens tolkning og mulige utdypende forklaringer på tallverdier i størst grad bygger på intervjuene som både inneholder kvantitative og kvalitative data.

Utsagnene som er gjengitt under hvert delemne baserer seg på notater fra intervjuene. Notatene ble tatt underveis i intervjuet og renskrevet umiddelbart etterpå. Utsagnene er ikke direkte sitater, men gir likevel uttrykk for hovedbudskapet slik det framkom i intervjuet.[1] Av hensyn til anonymitet er vi varsomme med informasjon om den som er avsender av budskapet.

Som for bedriftsbarometeret oppgis også enkelte barometerverdier i barometeret for offentlig sektor som diffusjonsindekser og rene vekstanslag. For en beskrivelse av framgangsmåten for utregningen av diffusjonsindekser vises til beskrivelsen av dette i foregående avsnitt.

[1] Informantenes sitater fra intervjuene er renskrevet, språklig normert og i enkelte tilfeller noe omformulert med tanke på effektiv formidling. Etter vår oppfatning er likevel budskapsinnholdet i utsagnene bevart.

Dette er andre runde av Forventningsbarometer Nord-Norge. Vi takker nordnorske ledere i privat og offentlig sektor for at de velvillig har delt av sin tid og sine vurderinger i en krevende tid. Denne rapporten gir et bilde av deres vurderinger av virksomhetens utvikling de siste tre månedene og deres forventninger de neste tolv månedene. Vi har også innhentet tilsvarende vurderinger fra ledere i offentlig sektor da disse virksomhetene kan betraktes som hjørnesteinsvirksomheter på en del steder i vår landsdel.

En diffusjonsindeks på 50 indikerer at det er like mange positive som negative svar, mens en verdi over 50 viser at det er flere som er positive enn de som er negative. Motsatt for verdier under 50.

Les rapporten på 5 minutter!

Forventningsbarometeret for Nord-Norge ble produsert før Pfizer kom med nyheten om at vaksinen de har laget, beskytter flertallet i forsøksgruppen mot covid-19-symptomer.

- Sammenliknet med fjorårets barometer har det vært en negativ utvikling på så å si alle næringslivsparameter som vi har undersøkt.

- 58 prosent av respondentene forventer noe eller stor nedgang for landsdelen de neste tolv måneder, kun 10 prosent svarte slik for et år siden.

- Med hensyn til egen bransje ser respondentene litt mer positivt på situasjonen enn hva de svarer for landsdelen. 50 prosent av respondenten forventer noen eller stor nedgang for bransjen de neste tolv måneder, 16 prosent svarte slik for et år siden.

- De bedriftene med lavest forventninger framover finner vi innen tjenesteyting og da særlig bedrifter som lever av å bespise, betjene, huse, underholde og transportere folk. Vi finner dem også innenfor Fiske og fangst og i noe mindre grad innenfor Bygg og Anlegg.

- Men bildet er sammensatt. Og innen alle fem næringssegmenter brukt i denne rapporten finner vi enkeltbedrifter som ser positivt på utviklingen framover for det de definerer som sin bransje.

- Flest positive forventninger finner vi innenfor deler av varehandelen og industrien, og i en del bedrifter innenfor akvakultur, - og i leverandørindustrien til akvakultur forventer en noe positiv utvikling for sin bransje.

- Bedriftene forventer noe reduserte investeringsnivåer framover, og forventer som for et år siden å legge over halvparten av investeringene igjen i landsdelen.

- Bedriftene rapporterte at tilgangen på arbeidskraft er blitt noe forverret fra i fjor, spesielt innenfor fiskeri- og akvakulturnæringen og innenfor deler av industrien.

- Offentlig sektor synes å oppleve en tilstramming i den økonomiske situasjonen, og forventer både noe reduserte inntekter og at de må redusere noe på aktiviteten. Dels forklares det med at redusert folketall i mange kommuner reduserer overføringene over inntektssystemet, dels etterslep i vedlikehold og strukturelle endringer i demografien som har medført store investeringer.

- Investeringene forventes likevel å ligge omtrent på dagens nivå, men flere ledere mener man er nødt å bremse opp for å få kontroll på økonomien og er bekymret for stadig høye investeringsambisjoner.

- Usikkerheten rundt pandemien gjør at lederne i offentlig sektor forventer noe nedgang i den økonomiske aktiviteten i landsdelen de kommende tolv måneder, og at man er heldig som har noen robuste næringer som demper den forventede negative utviklingen framover innen blant annet reiselivsbransjen.

Sammendrag

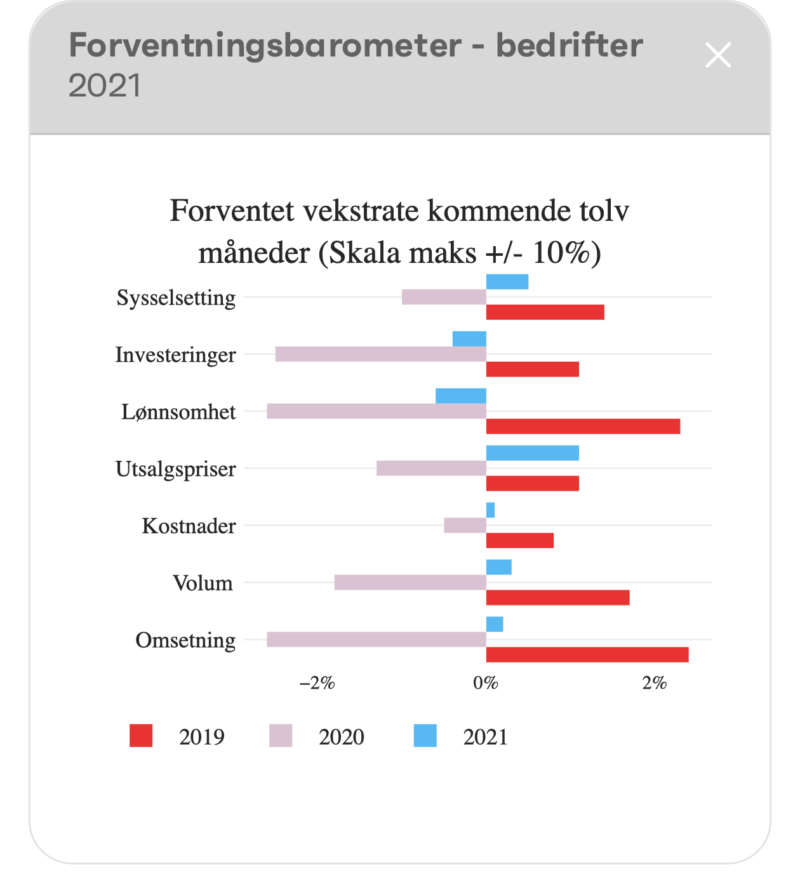

Barometeret måler bedriftenes forventninger innenfor sju ulike parametere. Disse er omsetning, volum, kostnader, utsalgspris, lønnsomhet, investeringsnivå og sysselsetting. I diagrammet under presenteres konklusjonene for de ulike parameterne.

Forventet vekstrate kommende tolv måneder:

Bedriftene tegner et moderat negativt bilde av aktiviteten de kommende tolv månedene. I sum venter bedriftene et omsetningsfall på omkring 2,6 prosent. Omsetningsfallet er sammensatt av et volum fall på omkring 1,8 prosent og et moderat prisfall på omkring 1,3 prosent. I sum melder bedriftene en forventet lønnsomhetsfall på omkring 2,3 prosent det kommende året.

I sum anslår barometeret et fall i investeringene på omkring 2,5 prosent de kommende tolv månedene. På forespørsel svarer bedriftene at de forventer at omkring 58 prosent av hver investert krone tilfaller øvrig næringsliv i regionen.

Til slutt forventer bedriftene et fall i sysselsettingen på 1 prosent de kommende tolv månedene.

Beregningen over er basert på samme skala som ble benyttet i fjor med en øvre og nedre grense på 10 prosent vekst eller fall. Koronasituasjonen har ført til at en del bedrifter har ekstraordinært store utslag i denne runden. For å fange opp dette la vi til et steg ekstra i begge ender av skalaen «over 30 prosent». Vi har i denne rapporten gjennomført beregninger av vekstanslag også basert på denne skalaen, dette som en tilleggsinformasjon.

Beregninger basert på denne utvidede skalaen gir et forventet fall i omsetning på 6,5 prosent. Reduksjon i volum på 4,5 prosent, reduksjon i utsalgspris på 2,8 prosent, fall i kostnadsnivå på 1,7 prosent, redusert lønnsomhet på 5,8 prosent, fall i investeringer på 5,9 prosent og en reduksjon i sysselsettingen på 2,2 prosent.

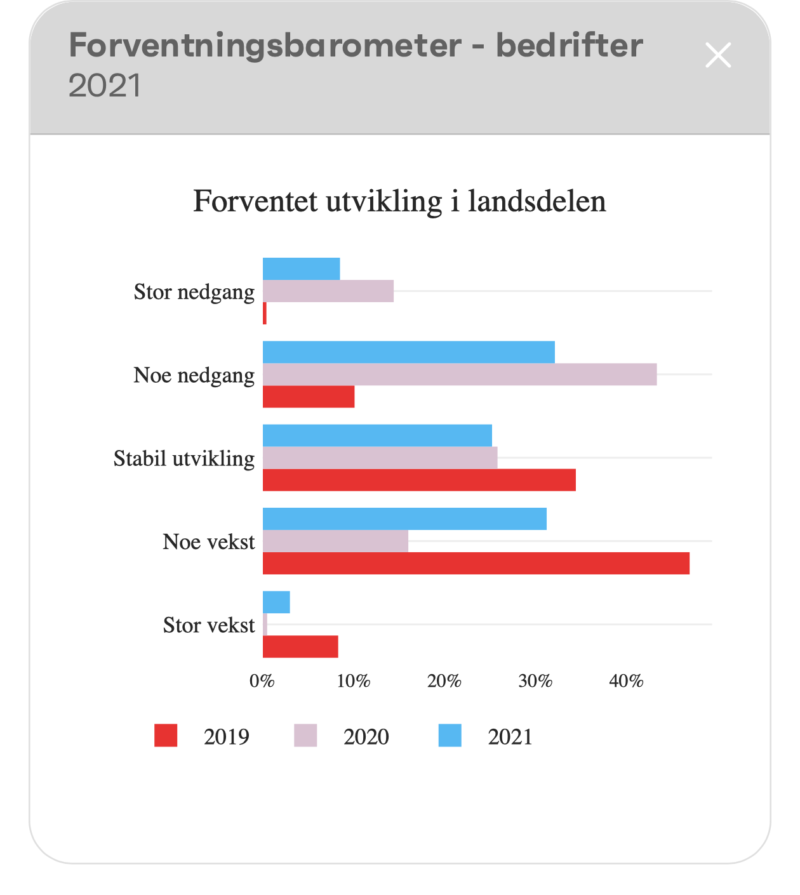

Lavere forventninger for landsdelen

Diffusjonsindeks: 29,4 (72,5 for et år siden)

Forventet utvikling i landsdelen:

Sammenlignet med i fjor, har respondentene betydelig lavere forventninger til den økonomiske utviklingen i landsdelen.

Dette ser vi innenfor alle næringer. Industribedrifter forventer likevel en noe mer positiv utvikling for landsdelen enn respondenter fra andre næringer.

Mange av respondentene på tvers av næringer trekker fram svak utvikling innenfor reiselivsnæringen og mulige ringvirkninger av dette mot andre næringer i regionen som et sentralt forklaringselement.

Flere av respondentene nevner at usikkerhet rundt hvordan koronasituasjonen vil utvikle seg framover, gjør det vanskeligere å ha en klar formening om hvordan utviklingen i landsdelen vil bli.

Respondenter spesielt innenfor Industri og Bygg og anlegg forventer positive ringvirkninger på litt lengere sikt av større planlagte prosjekter både innenfor sykehusbygging og gruvedrift.

Hvilke forventninger har du til den økonomiske utviklingen i landsdelen (Nordland, Troms og Finnmark samlet) for de kommende tolv månedene?

Reiselivet har vært en motor for aktivitet i hele landsdelen. Det er nå mørke skyer for denne bransjen, dette vil kunne påvirke landsdelen i sin helhet.

Næringsmiddelindustri i Troms og Finnmark

Bra etterspørsel, lav arbeidsledighet og stor verdiskaping i regionen

Produksjonsbedrift i Troms og Finnmark

Veldig store forskjeller i landsdelen, et segment som går dårlig overalt er servering. Hotellene sliter. Andre gjør det godt. Geografiske variasjoner, vi opplevde økning i Lofoten og 80 prosent nedgang på Nordkapp

Varehandel Nordland, Troms og Finnmark

Har positive forventninger om vekst i landsdelen, men negativ befolkningsutvikling må tas på alvor. Trenger økonomiske incentiv for å rekruttere folk, f.eks. skattelette. Det er betydelig potensiale for lønnsomme arbeidsplasser hvis det er tilgang på arbeidskraft.

Produksjonsbedrift i Troms og Finnmark

Vanskelig å si for de neste tolv månedene (kanskje stabilt). På lengere sikt tror vi på industriutvikling i regionen og økt aktivitet som en følge av dette.

Bygg og anlegg i Troms og Finnmark

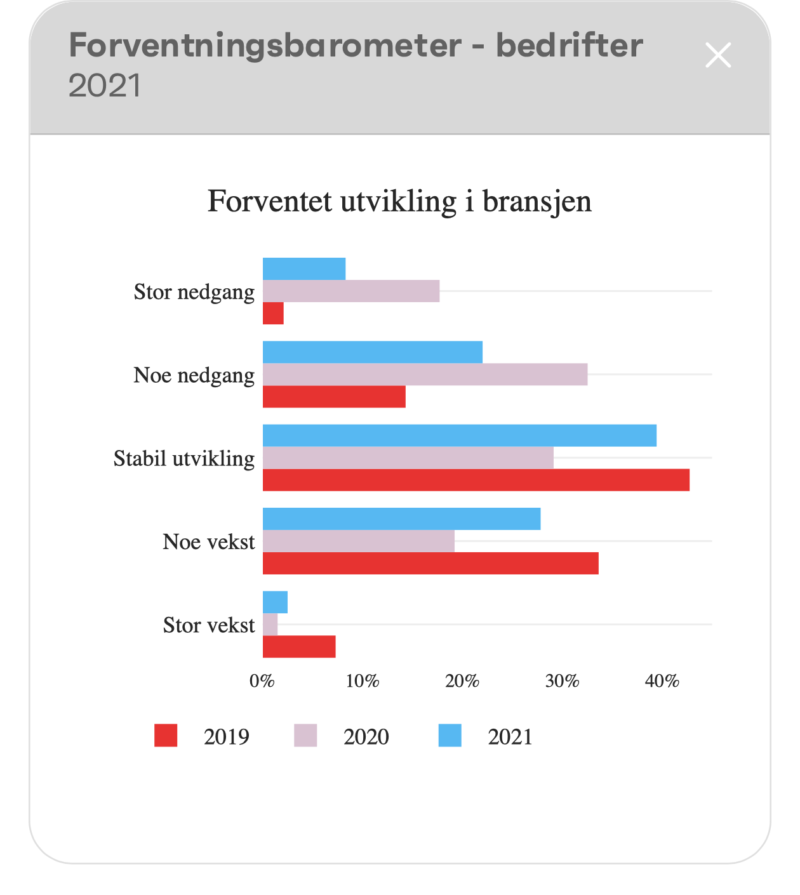

Noe reduserte forventninger framover

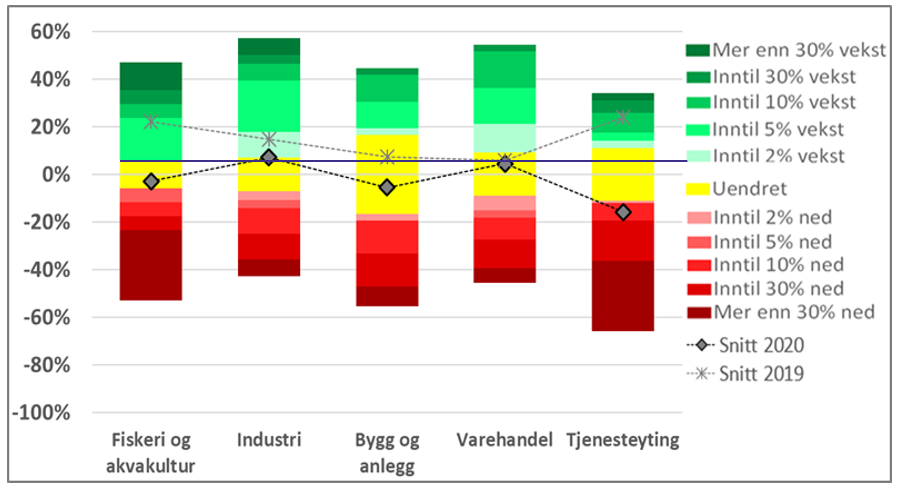

Diffusjonsindeks: 34,7 (62,2 for et år siden)

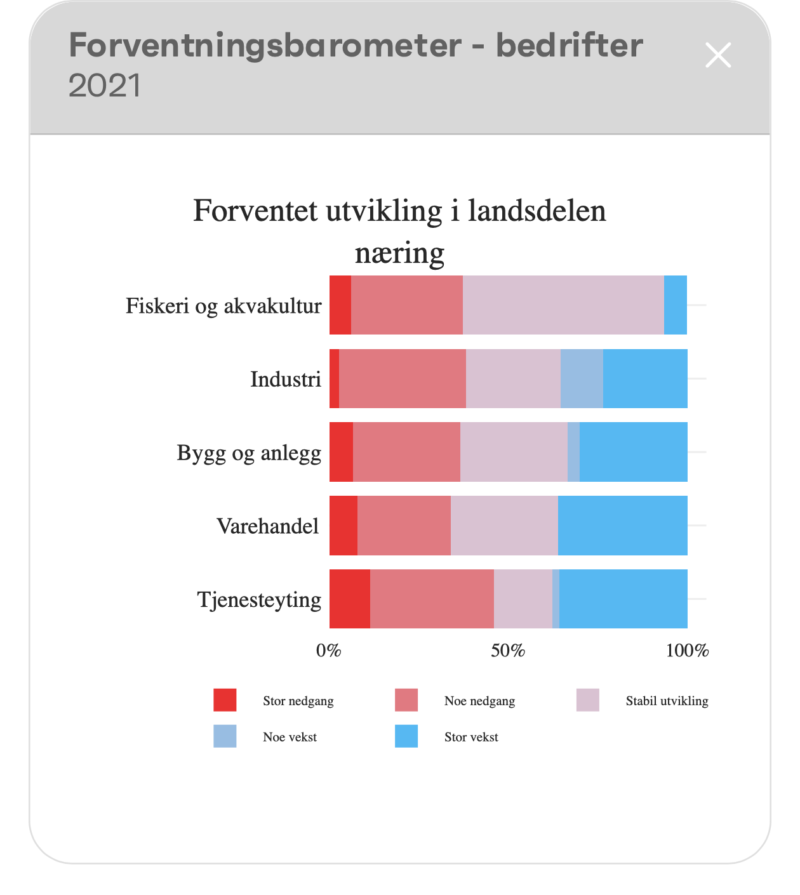

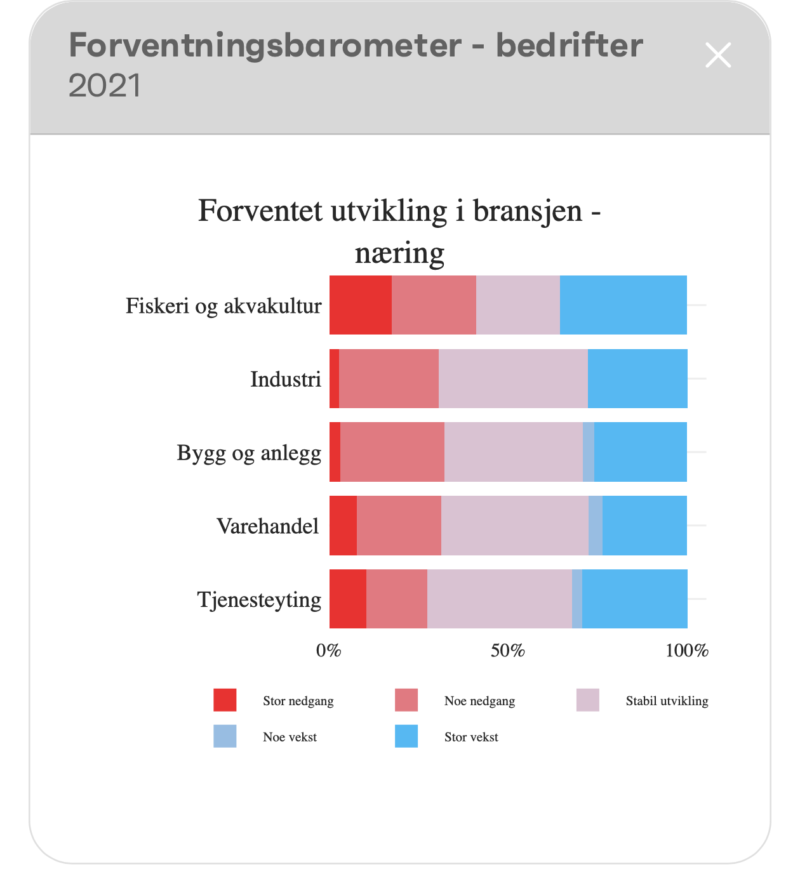

Forventet utvikling i bransjen:

Sammenlignet med forrige runde har respondentene i alle bransjer unntatt varehandel lavere og til dels betydelig lavere forventninger til den økonomiske utviklingen for sin egen bransje.

Innenfor Fiskeri og akvakultur har akvakulturbedrifter høyere forventninger enn bedrifter knyttet til havfiske. Prisen på fisk har vært relativt lav, en av våre kontakter tror på en viss økning framover, men at det vil ta tid før prisene stabiliserer seg.

Respondenter innenfor den sjømatbaserte næringsmiddelindustrien forventer kun en marginal nedgang.

En tilsvarende utvikling rapporteres av annen næringsmiddelindustri.

Utstyrsleverandører til fiskeri og spesielt havbruk forventer noe vekst framover, mens det for mekanisk industri ventes kun en marginal økning.

Innenfor Bygg og anlegg svarer 49 prosent av respondentene at de ser for seg noe nedgang de kommende tolv månedene, og 6 prosent ser for seg en svært stor nedgang.

Det rapporteres om lavere investeringsvilje spesielt fra private aktører, men noen respondenter nevner også en viss treghet fra offentlige aktører.

Større offentlige prosjekt som sykehusutbygging forventes likevel å bidra positivt framover. Det nevnes også at det for tiden skjer mye innenfor havbruk i regionen.

Tjenesteyting er det næringssegmentet som forventer svakest utvikling framover. Men det er store variasjoner innen dette segmentet. Svakest utvikling forventes innenfor reiseliv og overnatting, hvor hele 71 prosent av respondentene forventer en stor nedgang.

For næringsrettet tjenesteyting innen rådgivning, revisjon og advokattjenester forventes det er mer stabil utvikling framover. Også innenfor privat tjenesteyting, for eksempel frisører forventes en relativt stabil utvikling.

Varehandelen er det eneste næringssegmentet som har omtrent de samme forventninger i år som i fjor. I sum ser de for seg en relativ stabil utvikling framover.

Hvilke forventninger har du til din bransjes økonomiske utvikling de kommende tolv månedene?

Hele bransjen under ett så vil jeg si litt ned – dette skyldes lavere investeringsvilje – både offentlige og private

Bygg og anlegg i Troms og Finnmark

De som satser på kurs og konferanse vil merke nedgang. Vi som satser på allround hotel (ikke bare utenlandske kunder, kurs) gjør det nok bedre.

Hotell i Troms og Finnmark

Har tro på vekst framover innen landbasert oppdrett. Bra vannkvalitet, fine temperaturer og mindre sykdommer er regionale fortrinn.

Tjenesteyting i Nordland

2020 blir vesentlig dårligere enn 2019, men håper det tar seg opp. Tror offentlige prosjekter som sykehusutbygging vil virke motsykliske, og kunne gi en relativt stabil utvikling i bransjen framover.

Byggevareindustri i Nordland

Tror på en ganske solid nedgang. Spesielt maskinentreprenørene går en tøff vinter i møte. Årsaken er treghet i offentlige anbud på større entrepriser.

Bygg og anlegg i Troms og Finnmark

Foreløpig stabilt, men en del hotellprosjekt er satt på vent. De neste tolv månedene går nok greit pga. ordrereserver. Når ordrene går tomt så håper vi offentlige prosjekter tar over litt for fallet i aktivitet mot reiselivsnæringen.

Bygg og anlegg i Troms og Finnmark

Går godt i de fleste matvarebutikker, men har allerede hatt så stor vekst at jeg tror ikke vi øker ytterligere, men holder oss høyt.

Dagligvarer i Troms og Finnmark

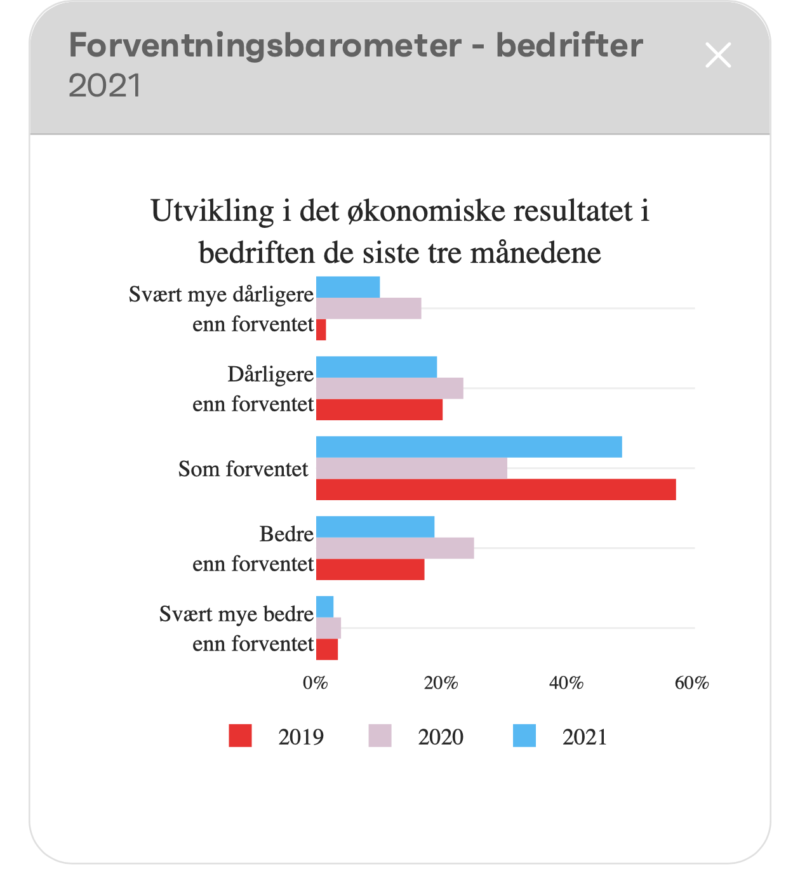

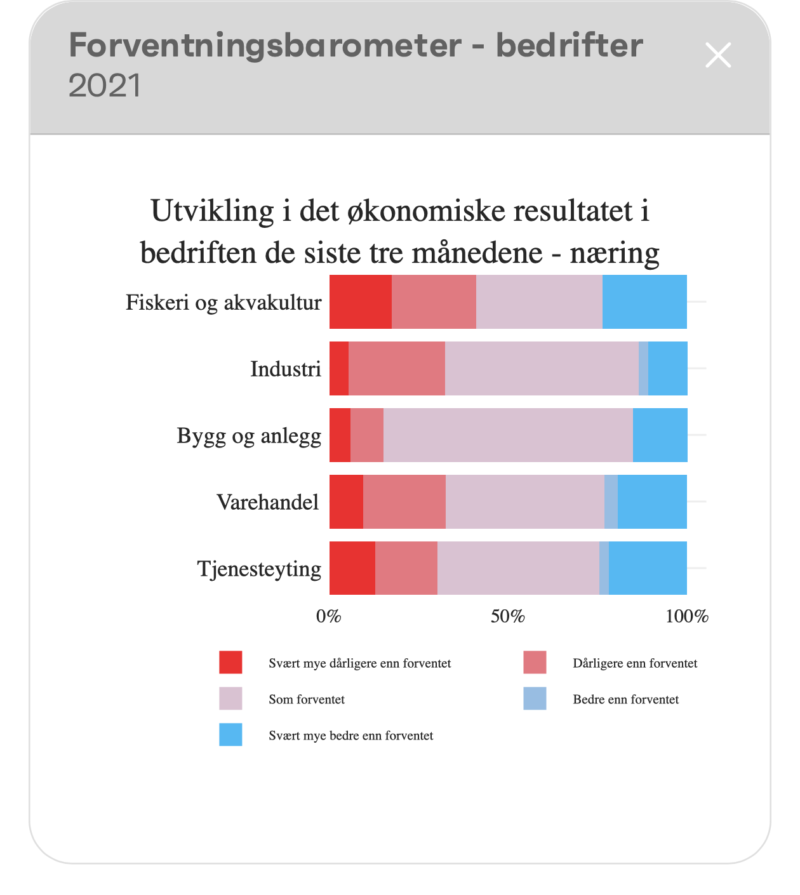

Bedriftene leverer noe svakere enn forventet siste tre måneder

Diffusjonsindeks: 44,7 (49,5 for et år siden)

Utvikling i økonomiske resultatet i bedriften siste tre månedene:

Bedriftene i undersøkelsen svarer i snitt at den økonomiske utviklingen er noe dårligere enn forventet. Men det er relativt store variasjoner i hvordan respondenter fra de ulike næringer svarer.

Øverst på skalaen finner vi varehandel, hvor kun 22 prosent av respondentene rapporterer at utviklingen de siste tre måneder har vært dårligere enn forventet. I den andre enden av skalaen finner vi fiskeri og akvakultur og tjenesteyting.

Innenfor fiskeri og akvakultur nevnes lave priser og lavere etterspørsel i bl.a. restaurant-markedet som årsak til dårligere enn forventet resultat. Over 60 prosent av disse bedriftene har hatt dårligere enn forventet resultat.

Det er større spredning på hvordan bedrifter innen tjenesteyting svarer. Hotell og reiseliv finner vi over hele skalaen, men med en viss overvekt på den nedre delen av skalaen (Diff indeks 43).

Bedrifter innen rådgivning regnskap og arkitekttjenester har i snitt hatt litt bedre enn forventet utvikling de siste tre måneder. Innenfor privat tjenesteyting (treningssenter, frisør, tannlege og trafikkskole) svarer 56 prosent av respondentene at de har hatt dårligere enn forventet resultat siste tre måneder. Nederst på skalaen her finner vi noen frisører og bedrifter som leverer opplevelser gjerne til turister.

Innenfor landtransport er trenden negativ. Det er spesielt turbiloperatører som har hatt en dårligere enn forventet utvikling, mens respondenter innen godstransport og rutebil rapporterer om en mer stabil utvikling.

Både industribedrifter og virksomheter innenfor bygg og anlegg svarer omtrent som for et år siden. Med hhv. som forventet eller marginalt dårligere enn forventet resultat siste tre måneder.

Mht. geografiske forskjeller er det kun mindre variasjoner. Respondenter i Nordland gir en noe mer positiv tilbakemelding mht økonomisk resultat siste tre måneder enn respondenter i Troms og Finnmark.

Hvordan har det økonomiske resultatet i din bedrift utviklet seg de siste tre månedene?

Bortsett fra juli måned så har resultatet forverret seg med minimum 50 prosent i forhold til i fjor. Noen måneder så mye som 80 prosent ned.

Hotellkjede i Troms og Finnmark

Lang vinter, lav temp og dermed lav tilvekst. Dels lavere priser pga. korona svekket verdensmarked. Lavere etterspørsel bl.a. som en følge av stengte restauranter.

Oppdrett, Troms og Finnmark

Langt bedre enn hva vi fryktet i forbindelse med korona. Hvis vi sammenligner med budsjettet vi satt i fjor så ligger vi omtrent i henhold til det.

Advokatfirma i Troms og Finnmark

Dårligere enn forventet. Vi har en boliglånsforskrift som ikke fungerer i distriktene. Ser en klar trend der flere og flere sliter med finansiering. Det som er saken, er at når de skal finansiere bolig så får de i distriktene en differanse mellom salgsverdi og teknisk verdi – det betyr at man må stille dette som egenkapital. Havner i egenkapitalkrav på 25 -35 prosent. Folk har ikke så mye penger.

Bygg og anlegg i Troms og Finnmark

Økning langt over budsjett. Eksploderte 12. mars. Og god omsetning siden. Mye bedre enn forventet sett opp mot budsjett.

Varehandel i Troms og Finnmark

Gikk inn i perioden med god ordreserve, men ser at f.eks salget av leiligheter bremser opp. Vår bransje får bølgen litt forsinket. Mars, april, mai og juni ga positivt resultat. Men dårlig august og september spiser opp alt.

Byggevareindustri, Nordland

Vekstanslag for de kommende tolv måneder

Om vekstanslagene:

I fjorårets undesøkelse var øverste steg i skalaen «over 10 prosent». Koronasituasjonen har ført til at en del bedrifter har ekstraordinært store utslag i denne runden. For å fange opp dette la vi til et steg ekstra i begge ender av skalaen «over 30 prosent»

Som hovedberegning av vekstanslag har vi likevel valgt å benytte fjorårets skala, med ytterpunkt «over 10 prosent». Dette gir bedre sammenlignbarhet mot fjorårets resultat, og er mer i samsvar med metodikken f.eks. Norges bank benytter for beregning av vekstanslag i sitt regionale nettverk. Men vi har også valgt å foreta en ekstraberegning basert på hele skalaen benyttet i denne runden av barometer nord, med ytterpunkt «over 30 prosent». Denne verdien angis i parentes og vil i de fleste tilfeller gi større utslag enn når en benytter fjorårets beregningsmetodikk.

For å regne ut de regionale vekstanslag er de fem hovednæringene vektet på følgende måte: Fiskeri og akvakultur (16 prosent), Industri (11 prosent), Bygg og anlegg (14 prosent), Varehandel (17 prosent) og Tjenesteyting (42 prosent).

Bakgrunnen for denne vektingen er næringenes andel av sysselsetting og verdiskaping i landsdelen, og metoden som er benyttet er beskrevet i metodekapittelet.

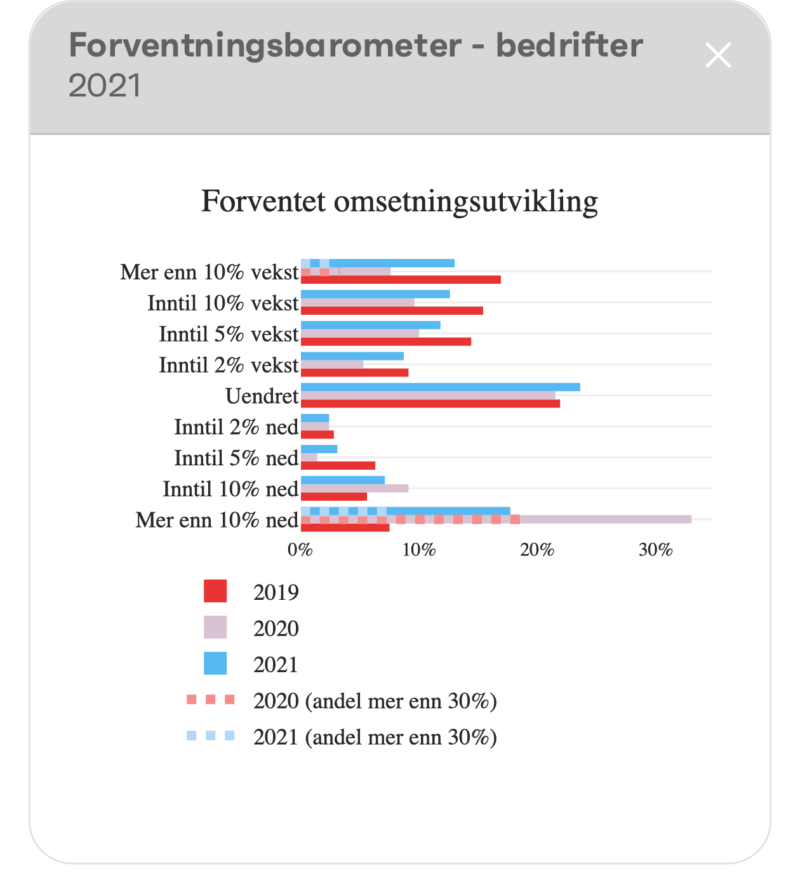

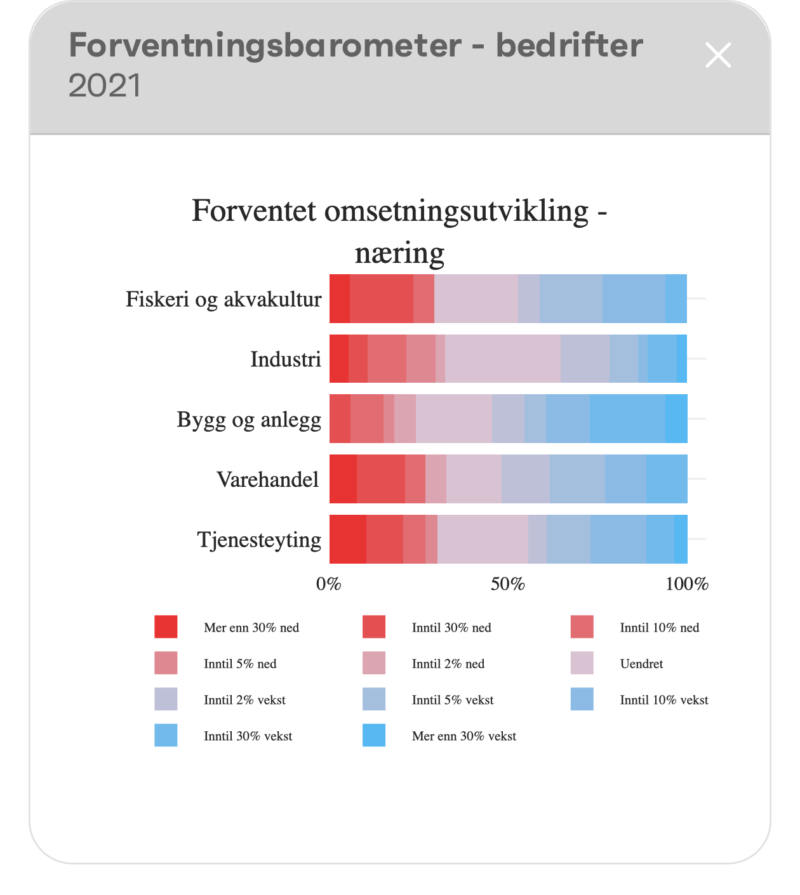

Forventet endring i omsetning

Samlet sett venter bedriftene i undersøkelsen et fall i omsetningen på 2,6 prosent (6,5 prosent fall hvis en tar i bruk hele beregningsintervallet til +/- 30 prosent)

Dette er en relativt stor endring fra fjorårets undersøkelse hvor respondentene forventet en økning på 2,4 prosent.

Forventet omsetningsutvikling:

Lavest forventning mht omsetning finner vi innen Tjenesteyting. Dette er også det segmentet som venter sterkest fall i omsetning fra fjorårets undersøkelse.

Mange av de bedriftene som har lavest forventninger innen dette segmentet finner vi områder som overnatting og serveringsvirksomhet og turist og fritidsrelaterte aktiviteter mye rettet mot privatmarkedet. Men vi finner også noen bedrifter med forventninger om god omsetningsvekst innenfor tjenesteyting, for eksempel innen IT, reklame og advokattjenester i stor grad rettet mot næringsmarkedet.

Også innen Fiskeri og akvakultur er det betydelig lavere forventninger med hensyn til omsetning framover sammenliknet med fjorårets resultat.

Respondenter innenfor akvakultursegmentet har noe høyere forventninger enn respondenter innenfor fiske og fangst.

Innenfor Industri er omsetningsforventningene kun litt lavere enn i fjorårets undersøkelse. Enda litt lavere er forventningene innenfor Bygg og anlegg.

Hva er dine forventninger for utviklingen i din bedrift for de kommende tolv månedene? (vurder utviklingen i forhold til de foregående tolv månedene) – Omsetning

Det har vært en tøff vår. Vi har en del ordrereserve så det skal gå bra enn så lenge, men blir spennende å se hvordan det går med bygg og anlegg over en lengre periode. Når vi bruker opp reservene så må vi finne nye ting.

Bygg og anlegg i Troms og Finnmark

Korona har forårsaket drastisk fall i omsetning.

Mekanisk industri i Troms og Finnmark

Satser tungt videre, skal doble kapasiteten fram mot 2022.

Bilforhandler i Troms og Finnmark

I julebordsesong forventer vi nedgang. Vintermånedene har historisk sett vært fantastisk – beste belegg og beste priser, men med stengte grenser og ingen nordlysturister forventes det ekstremt stor nedgang. Det utenlandske ferie- og fritidsmarked er nesten helt forsvunnet.

Hotell i Troms og Finnmark

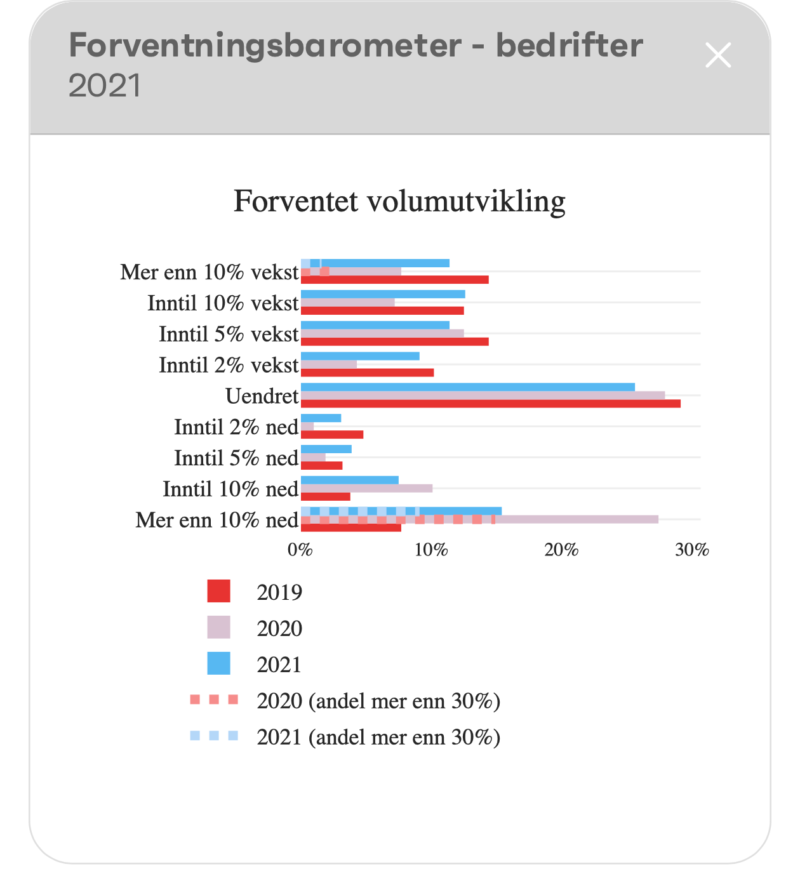

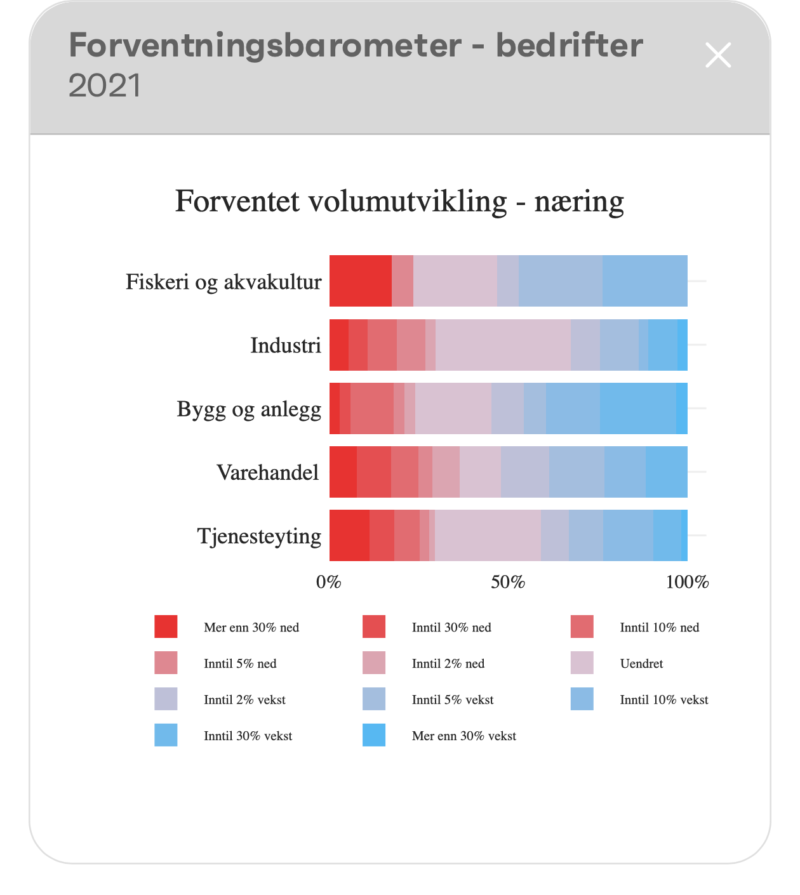

Forventet endring i volum

Samlet sett venter bedriftene i undersøkelsen et fall i produksjonsvolum på 1,8 prosent (4,5 prosent fall hvis en tar i bruk hele beregningsintervallet til +/- 30 prosent)

Dette er en relativt stor endring fra fjorårets undersøkelse hvor respondentene forventet en økning på 1,7 prosent.

Forventet volumutvikling:

Figuren over splittet på næring følger i stor grad trenden fra omsetningen i foregående avsnitt. En observasjon er likevel at respondenter innen Fiskeri og akvakultur mener volumet vil øke noe mer enn omsetningen. Dette er trolig er prisrelatert.

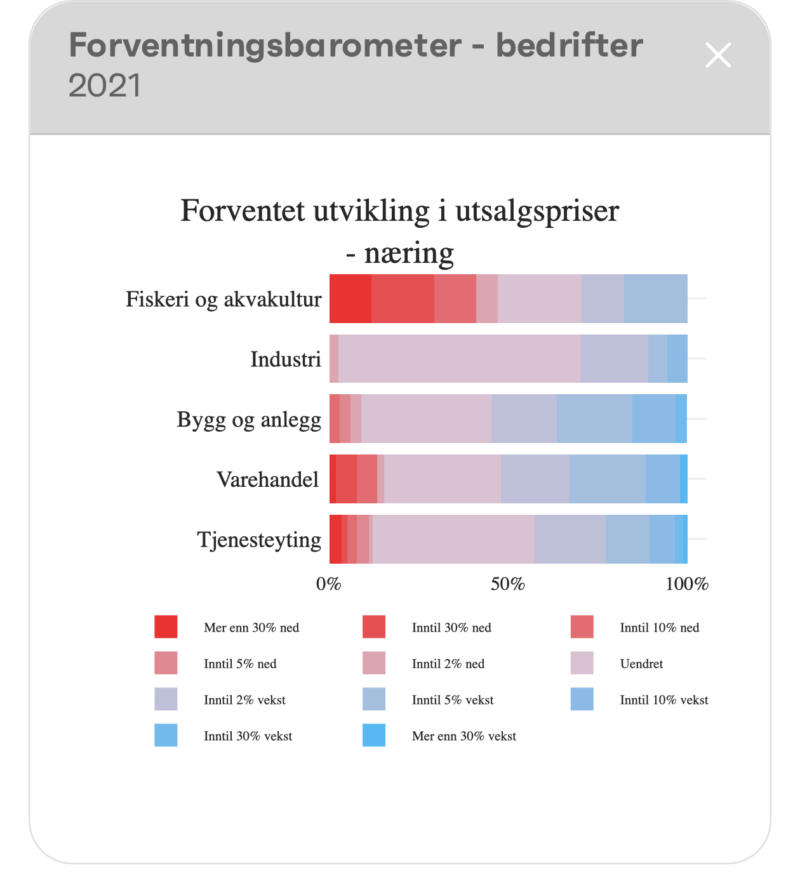

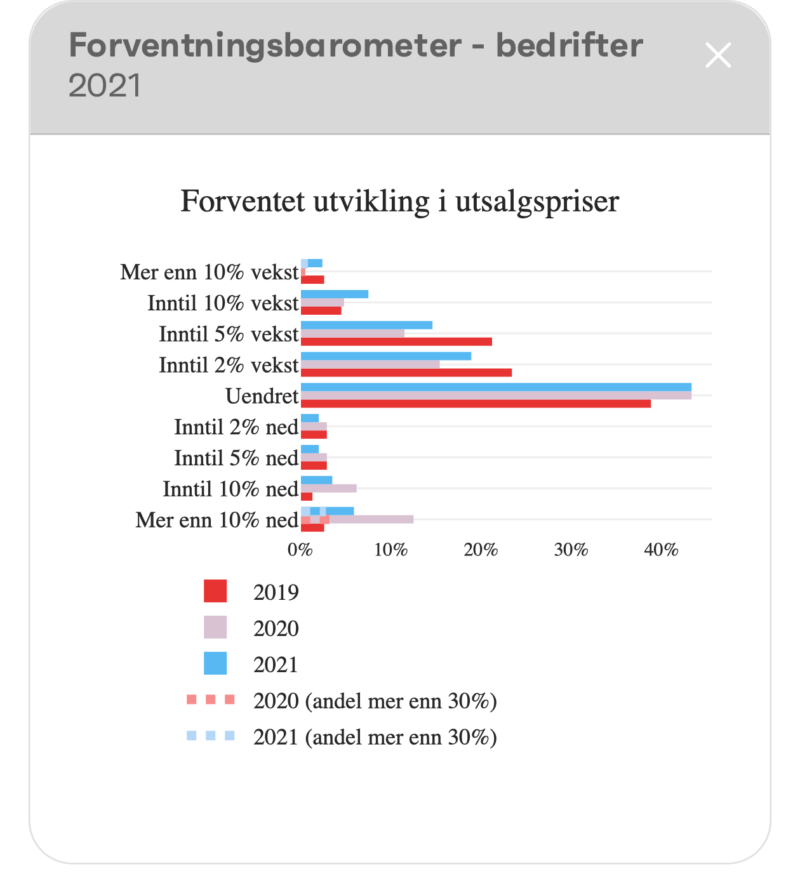

Forventet endring i utsalgspris

Samlet sett venter bedriftene i undersøkelsen et fall i utsalgspriser på 1,3 prosent (2,8 prosent fall hvis en tar i bruk hele beregningsintervallet til +/- 30 prosent). I fjor var det forventet en økning på 1,1 prosent. Alle fem hovednæringer bortsett fra varehandelen har til dels betydelig lavere prisforventninger framover enn de hadde for et år siden.

Forventet utvikling i utsalgspriser:

De to næringene med lavest forventninger til utsalgspris er Tjenesteyting, som forventer reduksjon i utsalgspris på 2 prosent, og Fiskeri og akvakultur som forventer en prisreduksjon på 2,7 prosent. Innenfor Tenesteyting er hotellene sterkt representert blant de som forventer den største nedgangen i utsalgspriser.

De andre næringene i undersøkelsen forventer kun svært marginale endringer i utsalgspris framover.

Hva er dine forventninger for utviklingen i din bedrift for de kommende tolv månedene? (Vurdér utviklingen i forhold til de foregående tolv månedene) – Utsalgspris

Det som styrer prisene våre er stålpris, betongpris og så videre. Og der har ting vært normalt.

Entreprenør i Troms og Finnmark

Det er markedet i Norge og Europa som bestemmer prisene. I matvarebransjen går prisene ned på store varegrupper på grunn av priskrig.

Næringsmiddelindustri i Troms og Finnmark

Utsalgspris ned ca. 20 prosent i løpet av 2020. Nå handler det om å redusere tap. Vil i 2021 forsøke å komme opp igjen.

Hotell i Troms og Finnmark

Utsalgsprisen henger også i hop med kvotemeldingen så har heller ikke godt svar der. Tror på en liten vekst basert på antagelser om kvoten.

Sjømatbasert næringsmiddelindustri i Troms og Finnmark

Utsalgspris kommer an på kursen. Hvis norske kroner svekker seg så blir det kaos, men ellers håper vi å holde prisøkningen til et par prosent.

Byggevarehus i Troms og Finnmark

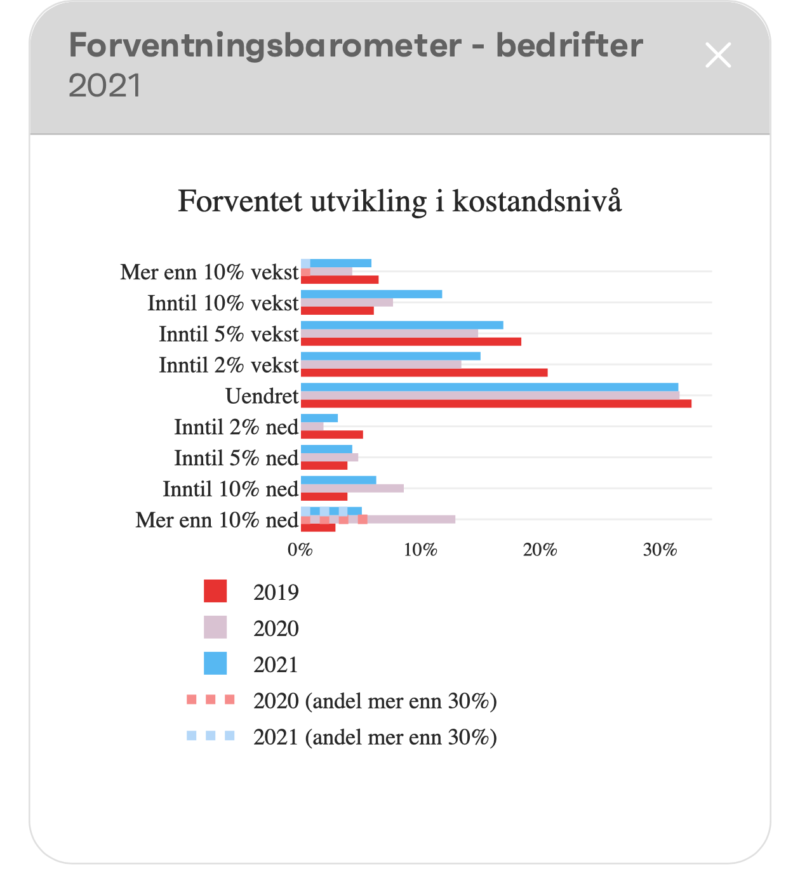

Forventet kostnadsutvikling

Samlet sett venter bedriftene i undersøkelsen et fall i samlet kostnadsnivå på 0,5 prosent de neste tolv måneder (1,7 prosent fall hvis en tar i bruk hele beregningsintervallet til +/- 30 prosent). I fjor ble det forventet en økning på 0,8 prosent. 40 prosent av respondentene forventer økte kostnader, 32 prosent venter stabile kostnader, mens 28 prosent forventer en kostnadsreduksjon. (Diffusjonsindeks 56).

En del av bedriftene i den siste gruppen, spesielt innenfor Tjenesteyting og noe mindre grad innenfor Bygg og anlegg, forventer til dels store kostnadsreduksjoner. Dette påvirker snittberegningen.

Det må tas visse forbehold med hensyn til vekstestimatene på dette spørsmålet. En del respondenter rapporterer trolig om reduserte kostnader kun som en følge av redusert aktivitet og ikke nødvendigvis som en følge av reduserte grunnleggende drifts- og innkjøpskostnader.

Ut fra noen av de innlagte kommentarer kan det se ut som dette spesielt kan være tilfelle for respondenter fra hotell- og overnattingsbransjen. Men det kan også være tilfelle innenfor andre næringer.

Hvis vi for eksempel ekskluderer hele tjenesteytingssegmentet fra beregningen forventes en vekst i kostnadsnivå på 0,4 prosent.

Lavest anslag finner vi i denne runden innenfor Tjenesteyting (-1,9 prosent), og det er også her vi ser det største fallet fra i fjor.

Blant de bedriftene som forventer størst reduksjon i kostnadsnivå innenfor dette segmentet finner vi en del turistrelaterte virksomheter som overnatting, kafé og opplevelsesaktivteter, og enkelte transportbedrifter (både persontransport og gods).

Som nevnt speiler svarene i dette segmentet også reduserte kostnader som en følge av lavere aktivitet, som beskrevet i avsnitt 2.4.2.

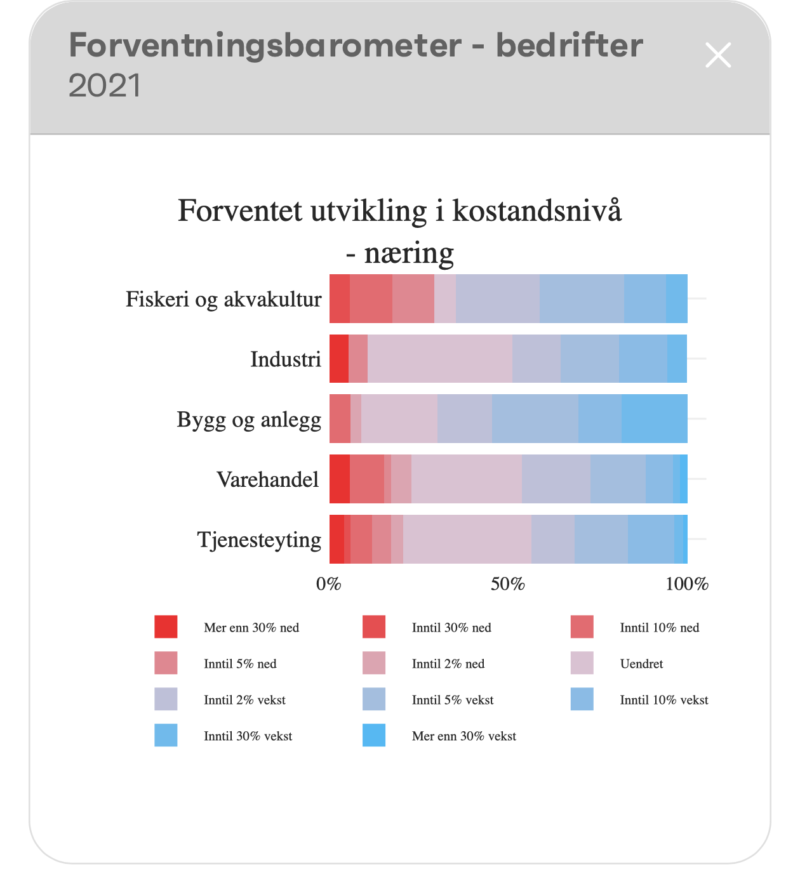

Innenfor industrien

forventes kostnadsnivået å øke med 0,6 prosent de neste tolv månedene. Fiskeri og akvakultur forventer en økning på 1,3 prosent. Bygg og anlegg forventer en reduksjon på 0,6 prosent. Innenfor Varehandelen forventes en økning på 0,8 prosent.

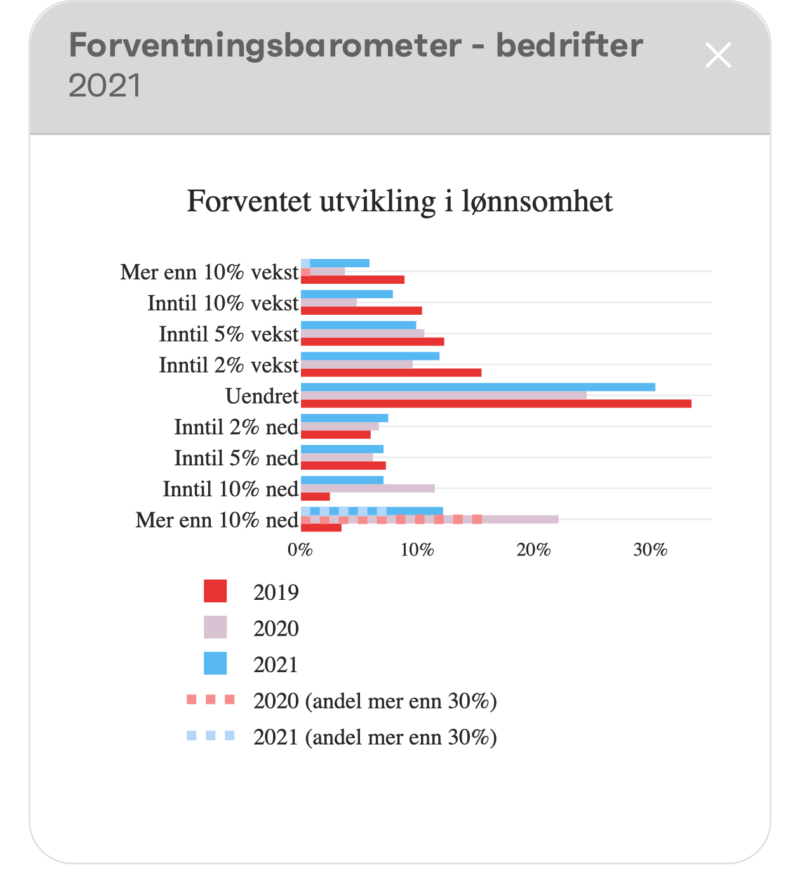

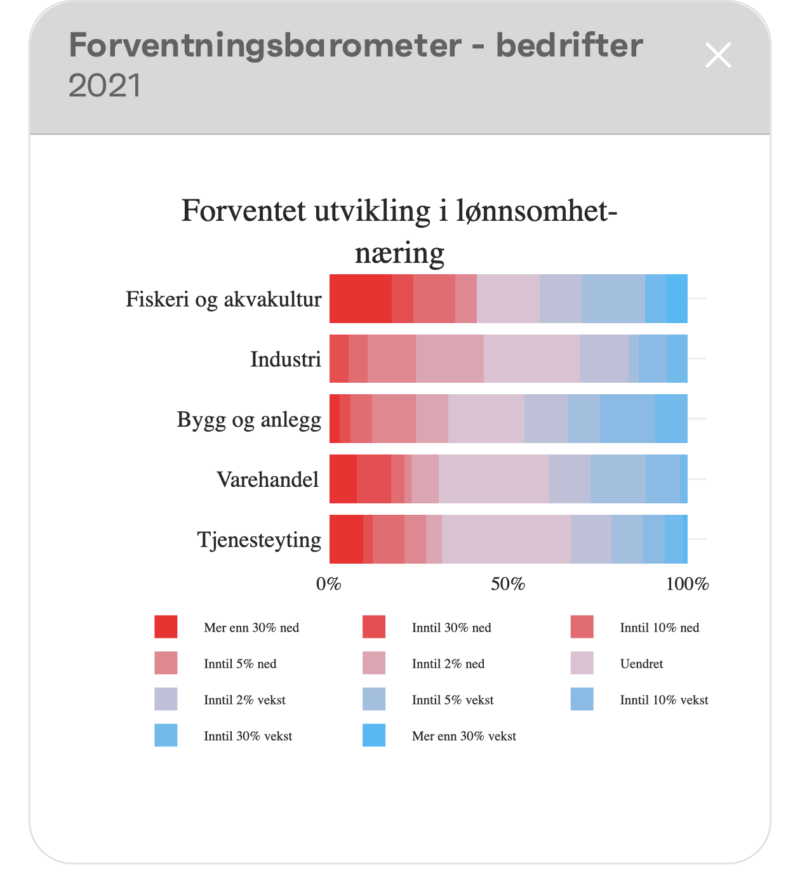

Forventet lønnsomhetsutvikling

Samlet sett venter bedriftene i undersøkelsen et fall i lønnsomhet på 2,6 prosent (5,8 prosent fall hvis en tar i bruk hele beregningsintervallet til +/- 30 prosent).

For et år siden var lønnsomheten forventet å øke med 2,3 prosent. Alle næringer forventer et visst fall i lønnsomhet de kommende tolv måneder.

Størst fall forventes innen Tjenesteyting og Fiskeri og akvakultur.

Forventet utvikling i lønnsomhet:

Innenfor Fiskeri og akvakultur forventes samlet sett et fall i lønnsomhet på 3,1 prosent. Innen dette næringssegmentet har akvakulturbedrifter noe høyere forventninger enn øvrige bedrifter.

Industribedriftene forventer samlet sett 0,6 prosent redusert lønnsomhet de kommende tolv måneder. (-1,6 prosent derom en tar i bruk hele beregningsintervallet til +/- 30 prosent).

Bygg og anlegg og varehandelen forventer hhv. 1,4 og 1,2 prosent reduksjon i lønnsomhet de kommende tolv måneder. Innenfor Bygg og anlegg ser vi at noen av bedrifter med stor aktivitet mot privatmarkedet rundt rehabilitering/oppussing av bolig forventer et relativt stort fall i lønnsomhet.

Men dette bildet er ikke helt entydig, og vi finner også noen få enkeltbedrifter innen dette segmentet med forventninger om økt lønnsomhet.

Innenfor Tjenesteyting er det forventninger om 3,9 prosent redusert lønnsomhet framover (-9,3 prosent derom en tar i bruk hele beregningsintervallet til +/- 30 prosent). Mange av bedriftene med lavest forventninger til lønnsomhet i dette segmentet finner vi innen hotell, restaurant, opplevelse og reiseliv.

Men vi ser også noen respondenter innen Tjenesteyting som forventer noe økt lønnsomhet, da spesielt innenfor mer næringsrettet tjenesteyting (IT, rådgivning, forsikring og lignende.)

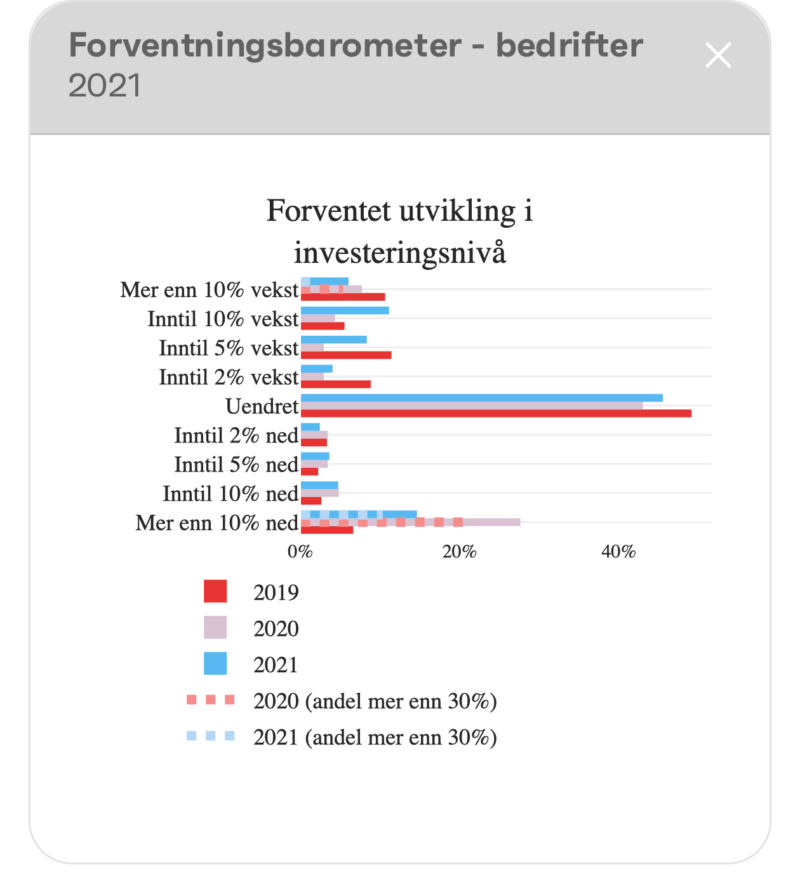

Reduserte investeringer

Samlet sett venter bedriftene i undersøkelsen et fall i investeringsnivået på 2,5 prosent (5,9 prosent fall hvis en tar i bruk hele beregningsintervallet til +/- 30 prosent). For et år siden var investeringene forventet å øke med 1,1 prosent.

Den eneste hovednæringen i undersøkelsen som forventer økte investeringsnivåer de neste tolv månedene er industrien.

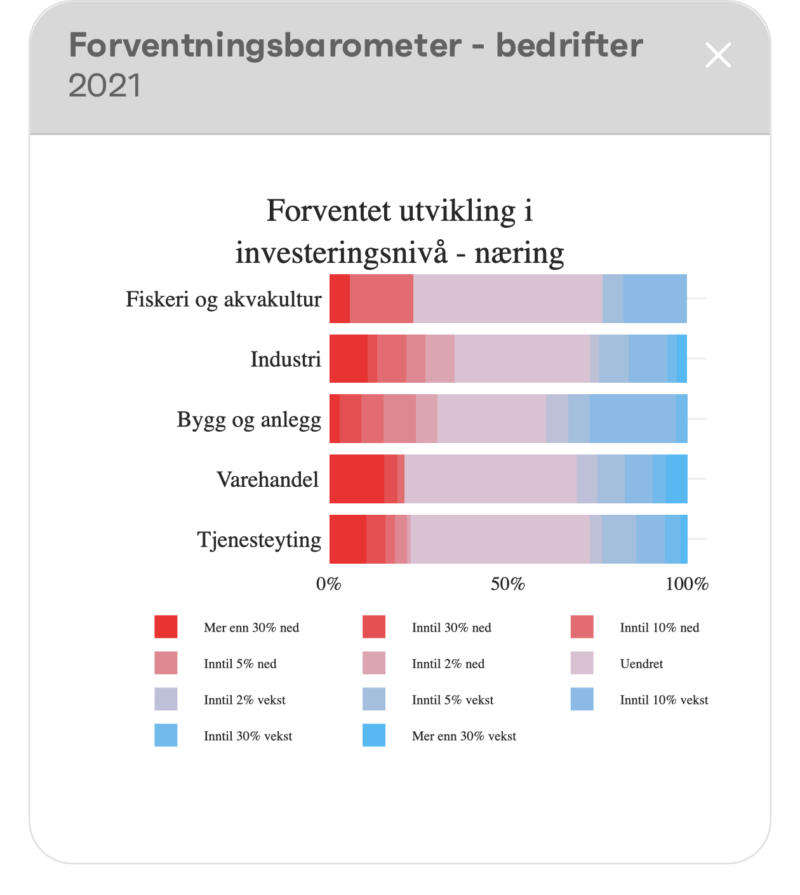

Forventet utvikling i investeringsnivå:

Innen Fiskeri og akvakultur forventes samlet sett et fall i investeringsnivåene på 2,6 prosent. Men også her ser vi at bedrifter innen akvakultur forventer noe bedre utvikling i investeringsnivåer enn andre respondenter i dette segmentet. (Fiske og sjømatbasert næringsmiddelindustri).

Respondenter fra Industribedrifter forventer samlet sett en liten økning i investeringer (1,7 prosent opp). Størst investeringsoptimisme finner vi her hos leverandørene til akvakulturnæringen og noen bedrifter som leverer varer til bygg- og anleggssektoren.

Innenfor Bygg og anlegg forventes 2,9 prosent reduserte investeringsnivåer de kommende tolv månedene. Mange av de bedriftene som rapportere om størst reduksjon i investeringsnivåer framover er bedrifter i tilknytning til oppføring av nye boliger (og i mindre grad næringsbygg), og grunnarbeider i tilknytning til dette.

Varehandelen forventer samlet sett 1,4 prosent reduksjon i investeringer framover. Og det er her vanskelig å se klare trekk med hensyn til næringssegmenter som forventer økte eller reduserte investeringer. Vi finner for eksempel både dagligvarebutikker og bilforhandlere i begge ender av skalaen.

3,8 prosent reduksjon forventes i investeringene innenfor Tjenesteyting de kommende tolv månedene. Også her er overnattings- og serveringsvirksomhet samt andre reiselivsaktører sterkt representert i nedre ende av skalaen.

Hva er dine forventninger for utviklingen i din bedrift for de kommende tolv månedene? (Vurdér utviklingen i forhold til de foregående tolv månedene) – Investeringsnivå

Skal investere i nye leide lokaler, det vil si flytte virksomheten og da forventer vi dårligere lønnsomhet på grunn av en del direkte kostnadsføring og høyere avskrivninger.

Frisør i Troms og Finnmark

Noen bedrifter i vår bransje stoppet investeringer og innkjøp av biler på grunn av utsikter i kundenes bransjer, men nå er situasjonen allerede mer normalisert.

Bilforhandler i Troms og Finnmark

Ned 40 prosent sammenlignet med forrige periode. Kutter både på utstyrs- og anleggsinvesteringer.

Fiskeri og Akvakultur i Troms og Finnmark

Lave laksepriser har ført til dårligere lønnsomhet i konsernet, noe som gir lavere investeringsrammer også lokalt.

Fiskeri og Akvakultur i Troms og Finnmark

Alle planlagte investeringer er stanset. Utgjør ca 2 millioner kroner.

Hotell i Troms og Finnmark

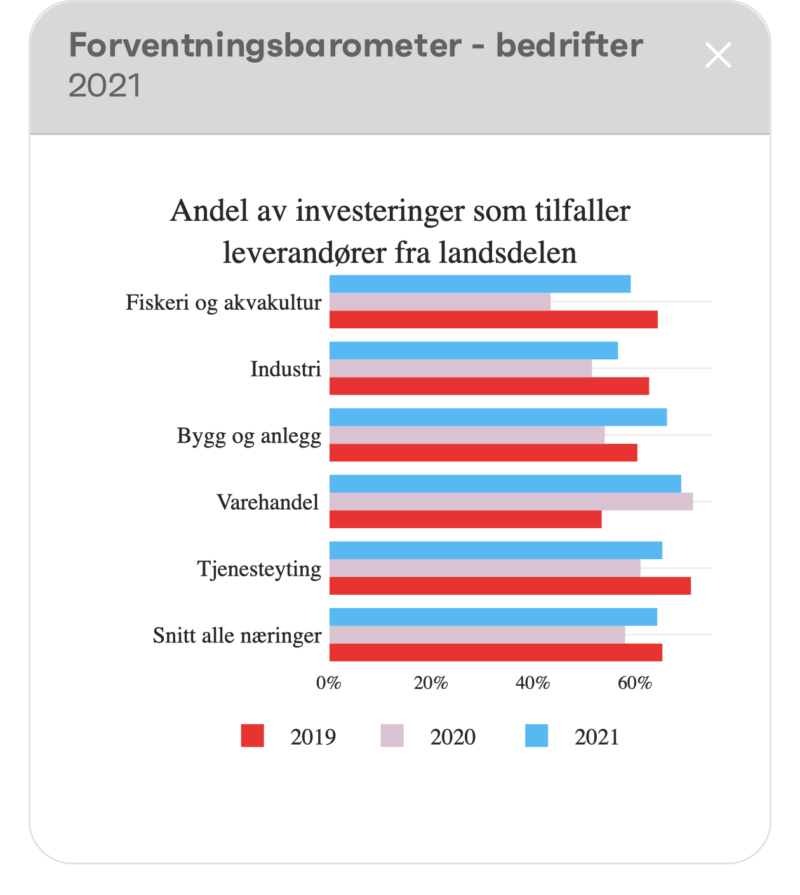

Nordnorske bedrifter legger over halvparten av investeringsbeløpet igjen i landsdelen

Som i fjor rapporterer bedriftene at vel 60 prosent av investeringsbeløpet legges igjen i landsdelen. Flere av respondentene nevner også i år at de har et bevist fokus på å handle lokalt.

Andelen av investeringer som tilfaller leverandører fra landsdelen varierer en del mellom næringene. Som vist i figuren under.

Figuren viser gjennomsnittsverdier for alle respondenter innen de ulike næringer som har svart på spørsmålet. Disse tallene er ikke justert for hvor store investeringer den enkelte respondent oppgir å ha.

Hvor stor prosentandel av investeringsbeløpet tror du kommer til å tilfalle leverandører fra landsdelen (Nordland, Troms og Finnmark)?

Ganske spesialiserte maskiner og ikke mange tilbydere i Nord-Norge. Ikke så stort marked. Må både sørpå og til utlandet.

Næringsmiddelindustri Troms og Finnmark

Bare bygg som kan tas lokalt. Maskineri fra utlandet.

Byggevareindustri Nordland

Kjøper mest fra andre deler av Norge; driftsutstyr og spesialmaskiner, mens bygg og anlegg kjøpes lokalt når man utvider.

Utstyrsleverandør til fiskeri og akvakultur

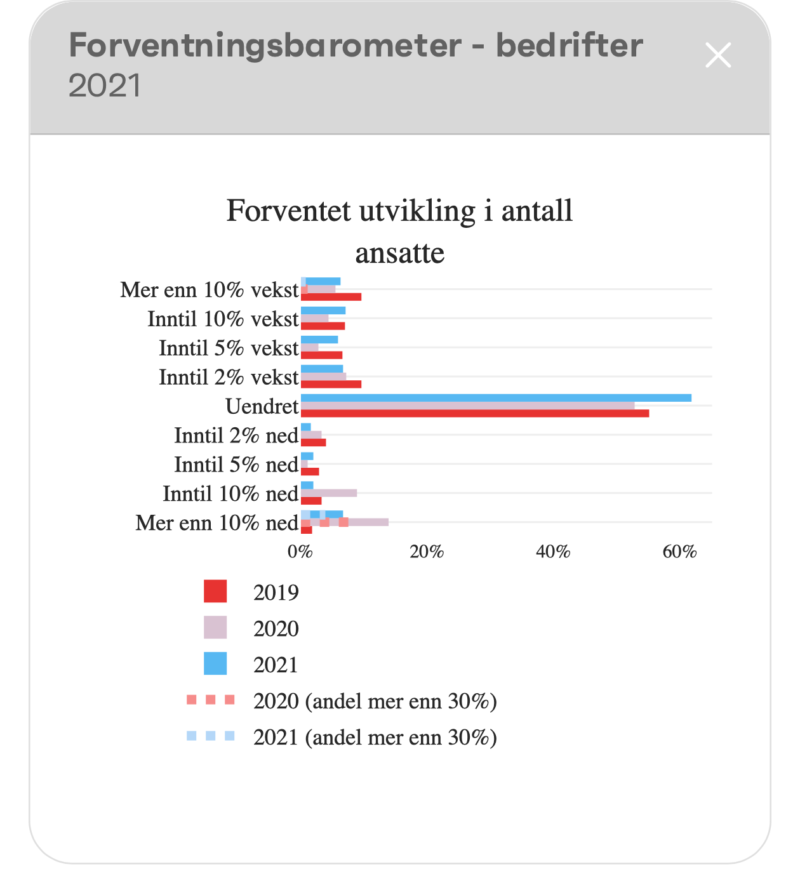

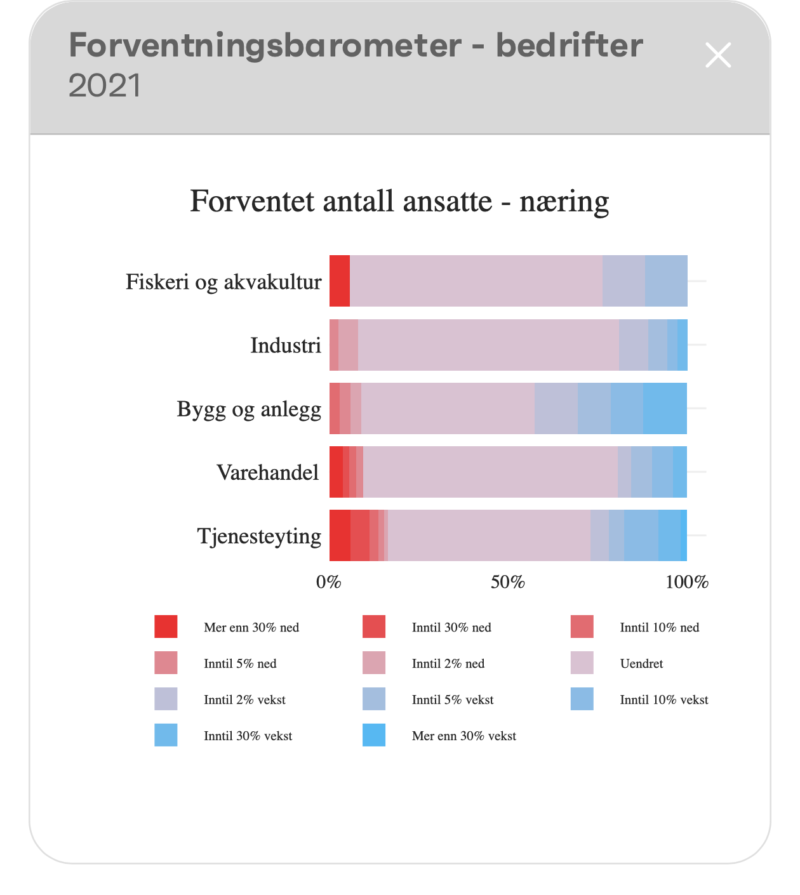

Forventet sysselsettingsvekst

Samlet sett venter bedriftene i undersøkelsen en liten reduksjon i sysselsettingen på 1 prosent (2,2 prosent reduksjon hvis en tar i bruk hele beregningsintervallet til +/- 30 prosent).

For et år siden forventet virksomhetene å øke bemanningen med omkring 1,4 prosent.

Forventet utvikling i antall ansatte:

Størst reduksjon i sysselsettingen forventes innenfor Tjenesteyting, hvor respondenten i snitt ser for seg en reduksjon på 2,1 prosent. Også her er det reiseliv, overnatting og opplevelsesaktiviteter som regner med størst reduksjon i sysselsettingen.

Innenfor Fiskeri og akvakultur forventes 0,4 prosent vekst i sysselsettingen, mens det innenfor Industrien forventes 0,1 prosent vekst.

Respondentene innenfor Varehandelen forventer 0,6 prosent reduksjon i sysselsettingen. Noen av de som forventer størst reduksjon i denne næringen finner vi blant interiør og klesbutikker. Men bildet er sammensatt.

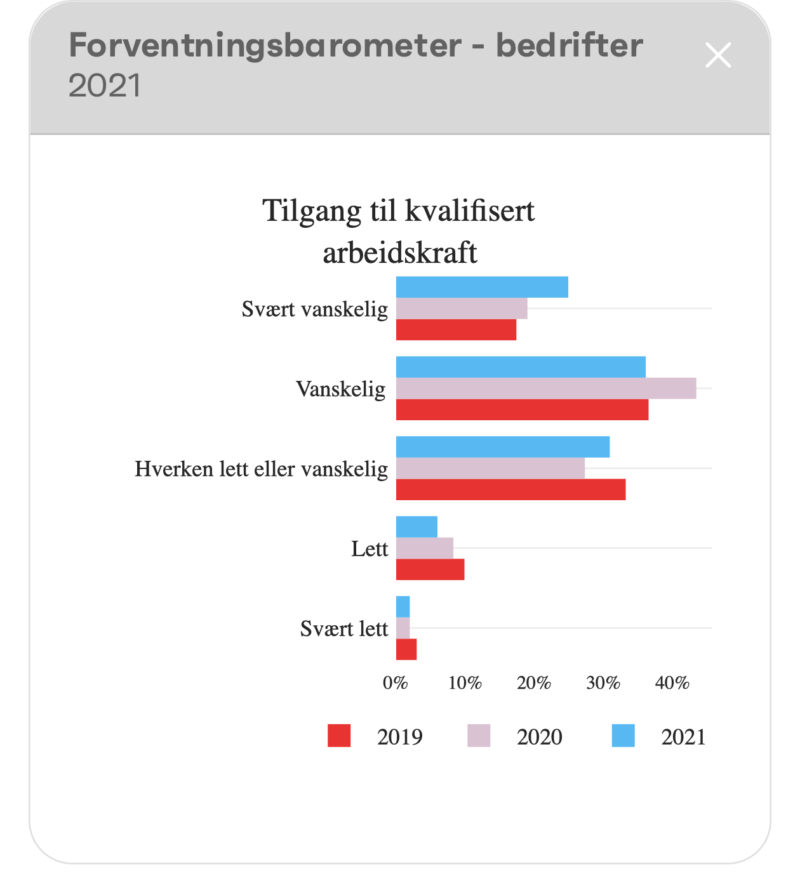

Fortsatt utfordrende å skaffe kvalifisert arbeidskraft.

Ett av spørsmålene i undersøkelsen adresserer tilgangen til relevant kompetanse, der bedriftene blir spurt om hvordan de opplever tilgangen på arbeidskraft. I sum svarer 62 prosent av bedriftene at dette oppleves som «vanskelig» eller «svært vanskelig».

I fjorårets undersøkelse var det 54 prosent av respondentene som svarte slik på spørsmålet. 10 prosent av respondentene i år oppgir at tilgangen på arbeidskraft er «lett» eller «svært lett». 13 prosent svarte slik i fjor.

Tilgang til kvalifisert arbeidskraft:

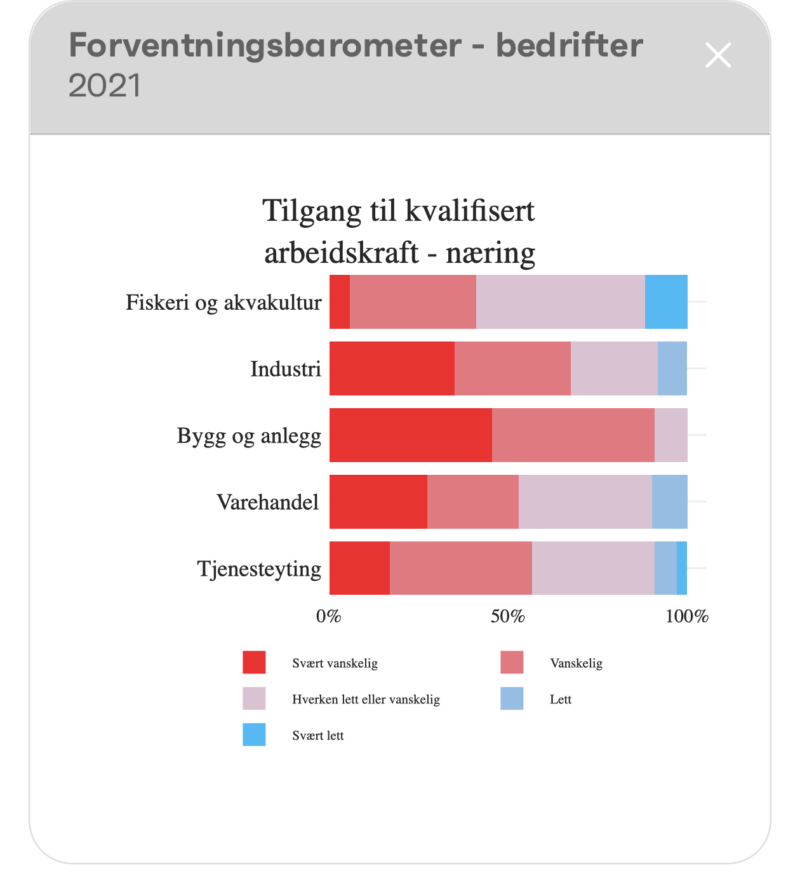

Den største endring ift. fjorårets svar ser vi innen Fiskeri og akvakultur og noe mindre grad innenfor Industrien. Respondenter fra begge disse næringene rapporterer om at det er noe vanskeligere å få tak i kvalifisert arbeidskraft i år enn i fjor. Likevel er fortsatt Bygg- og anleggsektoren som rapporterer om størst problemer med å få tak i kvalifisert arbeidskraft.

Det er særlig bedrifter innen rørlegger og snekkerarbeid som her rapporterer om de største vanskene med å få tak i kvalifisert arbeidskraft.

Også i år går det fram av intervjuene at virksomheter som har behov for spesialkompetanse sliter mer enn bedrifter som ansetter ufaglært arbeidskraft. Og virksomheter i mer grisgrendte strøk sliter mer enn bedrifter lokalisert i større byer og tettsteder i regionen.

Hvor vanskelig er det for din bedrift å få tak i kvalifisert arbeidskraft?

Det er en kamp å få tak i kvalifiserte folk. Spesielt innen IT, automasjon og digitalisering. Dette hemmer mulighetene til vekst.

Elektrisk installasjonsarbeid i Troms og Finnmark

Vanskelig er skaffe spesialisert personell med teknisk kompetanse. Har 60 prosent utenlandsk ansatte som bor lokalt, og drar hjem utenom sesong.

Sjømatbasert næringsmiddelindustri Troms og Finnmark

Hadde vi fått tak i nok sertifiserte sveisere kunne vi ha økt omsetningen mye. Det er dessuten vanskelig å oppbemanne i en periode med korona og karantene.

Mekanisk industri i Nordland