Forventningsbarometer

Forventningsbarometeret 2020: Forventninger i offentlig sektor

Forventningsbarometeret for Nord-Norge viser hva næringslivslederne og ledere i offentlig sektor tror om framtiden i nord og deres syn på den økonomiske utviklingen de siste 3 månedene og forventningene 12 måneder frem i tid. En klar overvekt av de offentlige virksomhetene i undersøkelsen svarer at de forventer nedgang i den økonomiske utviklingen i landsdelen fremover.

Metode og datagrunnlag:

Offentlig sektor:

Denne rundens barometer for offentlig sektor er basert på 40 datapunkter, hvorav ni punkter framkommer fra strukturerte intervju med virksomhetsledere og 31 punkter er framskaffet via surveydata. Gjennom at vi har fått med også flere av landsdelens store offentlige virksomheter, representerer analyseutvalget en betydelig del av offentlig ansatte i landsdelen, ca. 45.000 årsverk. Ved triangulering av survey- og intervjudata er virksomhetsledernes forventninger om utvikling i sektoren og landsdelen kartlagt og analysert. Barometerverdiene som uttrykkes i tallverdier, er i årets undersøkelse basert både på survey- og intervjudata, mens tolkninger av intervjudata er benyttet for å understøtte og utvide de samlede analysene. Datamaterialet ble samlet inn i september 2020. Fordi vi utarbeidet tilsvarende analyser i fjor, presenterer vi i grafikken for årets undersøkelse både resultatene for 2019 og 2020. Det gir både et oversiktlig sammenligningsgrunnlag og en tilleggsdimensjon der vi kan få fram endring i situasjonsbildet fra foregående år.

Alle data er kodet med middelverdien for sin kategori. Presentasjonen av resultatene er basert på de kvantitative dataene fra begge datainnsamlingene, mens tolkning og mulige utdypende forklaringer på tallverdier i størst grad bygger på intervjuene som både inneholder kvantitative og kvalitative data.

Utsagnene som er gjengitt under hvert delemne baserer seg på notater fra intervjuene. Notatene ble tatt underveis i intervjuet og renskrevet umiddelbart etterpå. Utsagnene er likevel ikke å forstå som direkte sitater, men gir likevel uttrykk for hovedbudskapet slik det framkom i intervjuet.[1] Av hensyn til anonymitet er vi varsomme med informasjon om den som er avsender av budskapet.

Som for bedriftsbarometeret oppgis også enkelte barometerverdier i barometeret for offentlig sektor som diffusjonsindekser og rene vekstanslag. En diffusjonsindeks på 50 indikerer at det er like mange positive som negative svar, mens en verdi over 50 viser at det er flere som er positive enn de som er negative. Motsatt for verdier under 50.

[1] Informantenes sitater fra intervjuene er renskrevet, språklig normert og i enkelte tilfeller noe omformulert med tanke på effektiv formidling. Etter vår oppfatning er likevel budskapsinnholdet i utsagnene bevart.

Dette er andre runde av Forventningsbarometer Nord-Norge. Vi takker nordnorske ledere i privat og offentlig sektor for at de velvillig har delt av sin tid og sine vurderinger i en krevende tid. Denne rapporten gir et bilde av deres vurderinger av virksomhetens utvikling de siste tre månedene og deres forventninger de neste tolv månedene. Vi har også innhentet tilsvarende vurderinger fra ledere i offentlig sektor da disse virksomhetene kan betraktes som hjørnesteinsvirksomheter på en del steder i vår landsdel.

En klar overvekt av de offentlige virksomhetene i undersøkelsen svarer at de forventer nedgang i den økonomiske utviklingen i landsdelen fremover.

Offentlig sektor synes å oppleve en tilstramming i den økonomiske situasjonen, og forventer både noe reduserte inntekter og at de må redusere noe på aktiviteten.

Dels forklares det med at redusert folketall i mange kommuner reduserer overføringene over inntektssystemet, dels etterslep i vedlikehold og strukturelle endringer i demografien som har medført store investeringer.

*Forventningsbarometeret for Nord-Norge ble produsert før Pfizer kom med nyheten om at vaksinen de har laget, beskytter flertallet i forsøksgruppen mot covid-19-symptomer.

Ledere i offentlig sektor i nord er blitt mindre optimistiske på landsdelens vegne

Diffusjonsindeks: 26,7 (75 for et år siden)

En klar overvekt av de offentlige virksomhetene i undersøkelsen svarer at de forventer nedgang i den økonomiske utviklingen i landsdelen fremover.

I sum er det 63,4 prosent av virksomhetslederne som forventer dette, herav er det 6,7 prosentpoeng som forventer stor nedgang.

Virksomhetene som forventer stabil utvikling utgjør 20 prosent, og «bare» 16,7 prosent forventer noe vekst.

Respondentene i offentlig sektor, uavhengig av om de er optimistiske eller pessimistiske, svarer likevel at de forventer bare moderate endringer. Ingen av virksomhetene forventer stor vekst, mens en mindre andel forventer stor nedgang.

Selv om den forventede nedgangen framover er moderat, innebærer dette en sterk kontrast til den store optimismen i fjorårets undersøkelse da 53,1 prosent ventet framtidig vekst, 43,8 prosent forventet stabil utvikling og bare 3,1 prosent ventet noe nedgang.

Sammenhengen:

Det er reiselivs-, transport-, hotell- og restaurantbransjen som merker de økonomiske konsekvensene av pandemien mest direkte og kraftigst. Dette er næringer som også framover forventes å måtte holde et lavt aktivitetsnivå, noe som gir reduserte inntekter og behov for å permittere eller si opp ansatte.

Nedgang i enkeltnæringer skaper også lokale og regionale ringvirkninger. Dette er spesielt synlig gjennom lavere etterspørsel etter varer og tjenester, begrensninger i mobilitet og logistikkutfordringer i produksjon og distribusjon.

Resultatet er mindre markedsdynamikk, økte kostnader og lavere verdiskapning.

Inntektene til statskassen fra norsk sokkel er redusert som følge av lav internasjonal etterspørsel. Den lave oljeprisen vil også skape negative ringvirkninger på hele verdikjeden til leverandørnæringene – også i Nord-Norge.

Samtidig økes utgiftene over statsbudsjettet gjennom kontantstøtte til bedrifter og en økning i antall permitterte og arbeidsledige.

Lederne er urolig for at belastningen på statsfinansene over tid også vil kunne ramme aktiviteten i offentlig sektor.

Det som demper de negative fremtidsutsiktene i nord er at store deler av landsdelens næringsliv består av bransjer som antas å kunne levere etterspurte varer og tjenester også i krisetider. Nord-Norge har også en robust offentlig sektor.

Næringer som lederne i offentlig sektor anser å ville klare seg spesielt bra er knyttet til matproduksjon. Dette kan være landbruk, fiskerier, havbruk og fiskeindustri samt en viktig maritim sektor som nyter godt av all kystbasert aktivitet. Videre har landsdelen en betydelig prosessindustri og mineralnæringer der mange bedrifter har klart seg bra.

En sterk offentlig sektor, god utvikling i handelsnæringen og en fortsatt aktivitet i bygg- og anleggsbransjen gjør at respondentene mener Nord-Norge «bare» vil ha en moderat økonomisk nedgang i månedene framover.

Forventninger til den økonomiske utviklingen i landsdelen:

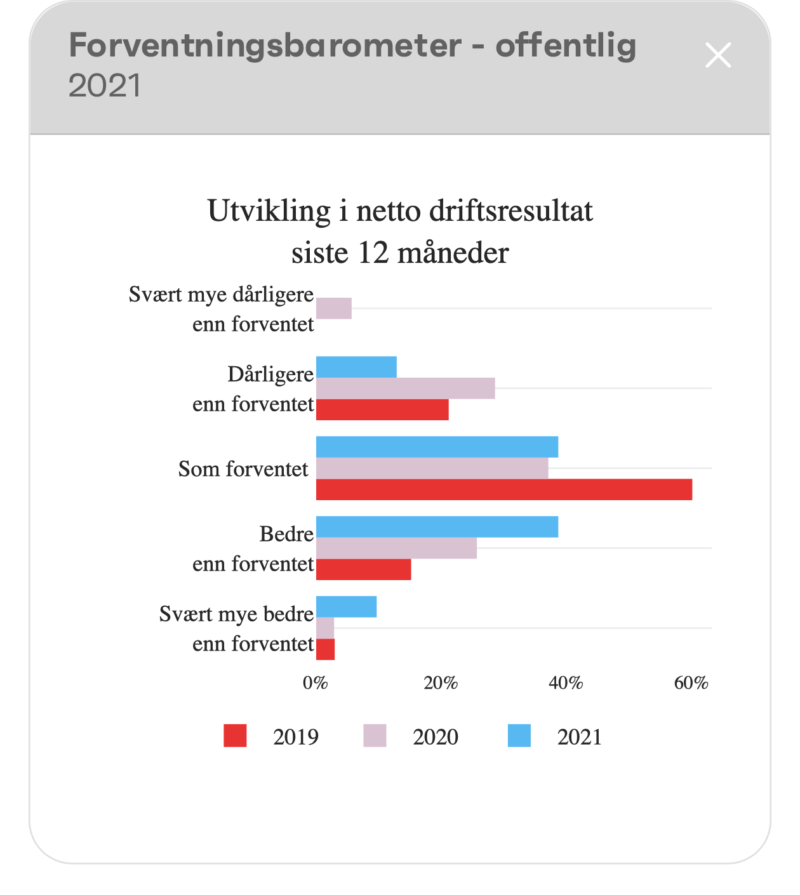

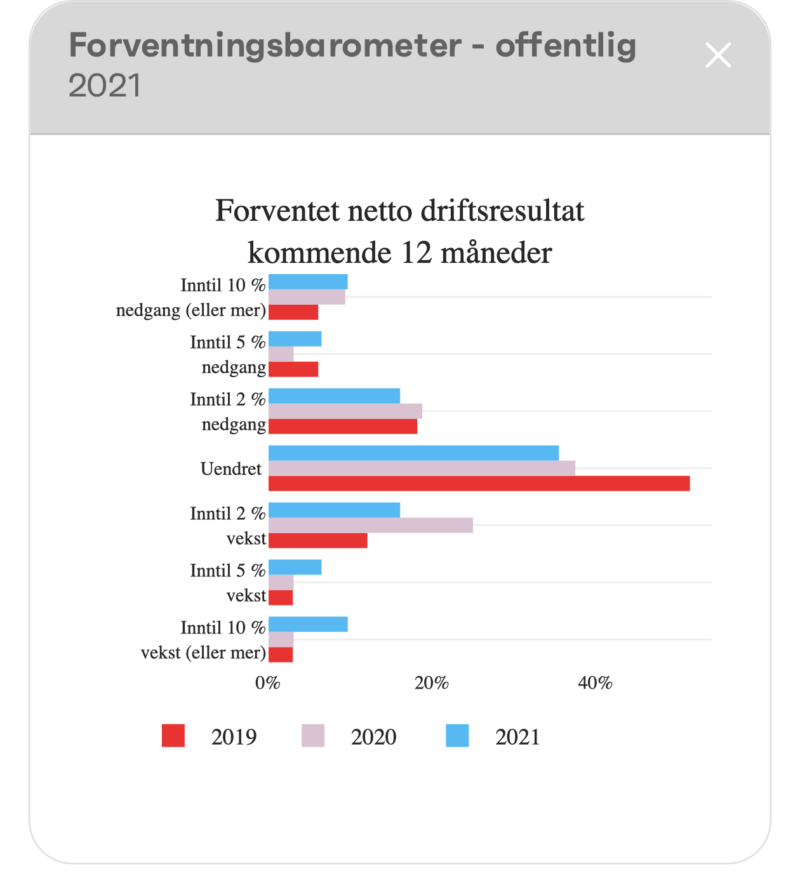

Driftsresultat i offentlige virksomheter siste år omtrent som forventet, noe strammere økonomi

Diffusjonsindeks siste 12 måneder: 47,1 (51,3 for et år siden) Forventet vekstanslag (netto driftsresultat): -0,83 prosent

De offentlige virksomhetene i undersøkelse leverte siste år netto driftsresultater der godt under halvparten var som forventet (37,1 prosent). En betydelig andel på 34,3 prosent leverte svakere enn forventet, herav også noen svært mye svakere, mens 28,6 prosent leverte bedre enn forventet.

Sammenlignet med fjorårets undersøkelse er endringene i resultatene for 2020 betydelige. Undersøkelsen finner en sterkere polarisering ved at flere enten har svakere eller sterkere resultater i årets undersøkelse. En klart mindre andel har netto driftsresultat som forventet, med 37 prosent i år mot 60 prosent i fjor.

Utvikling i netto driftsresultat siste tolv måneder:

Framover forventer virksomhetene i gjennomsnitt en nedgang i netto driftsresultat på 0,83 prosent de kommende tolv månedene. Dette er forventninger omtrent på samme nivå som forrige år.

Forventet netto driftsresultat kommende tolv måneder:

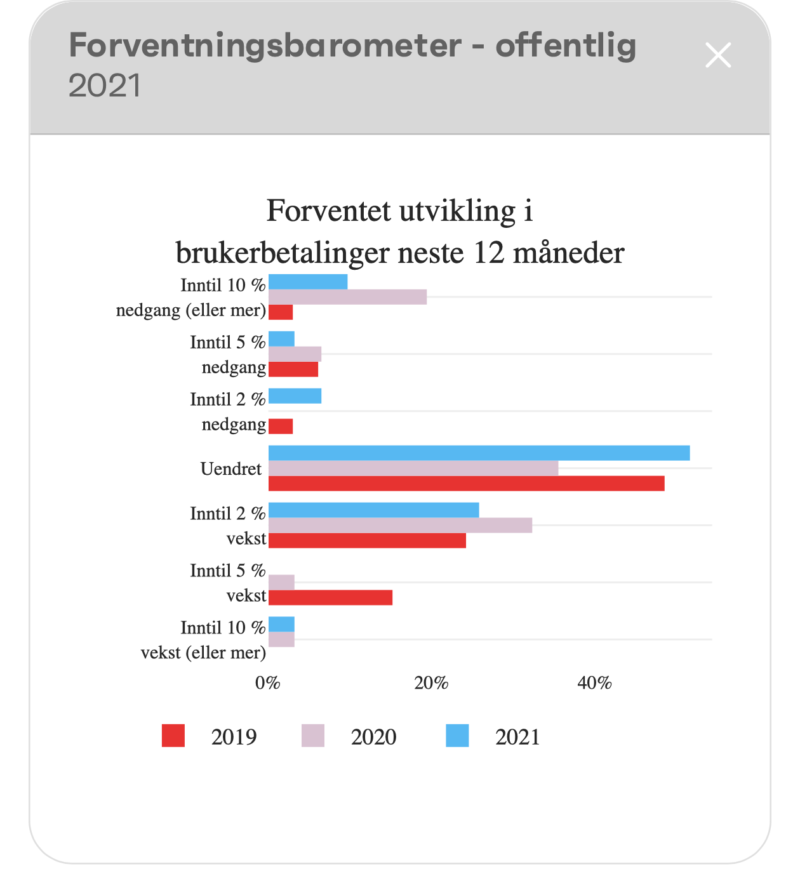

Forventet utvikling i inntekter

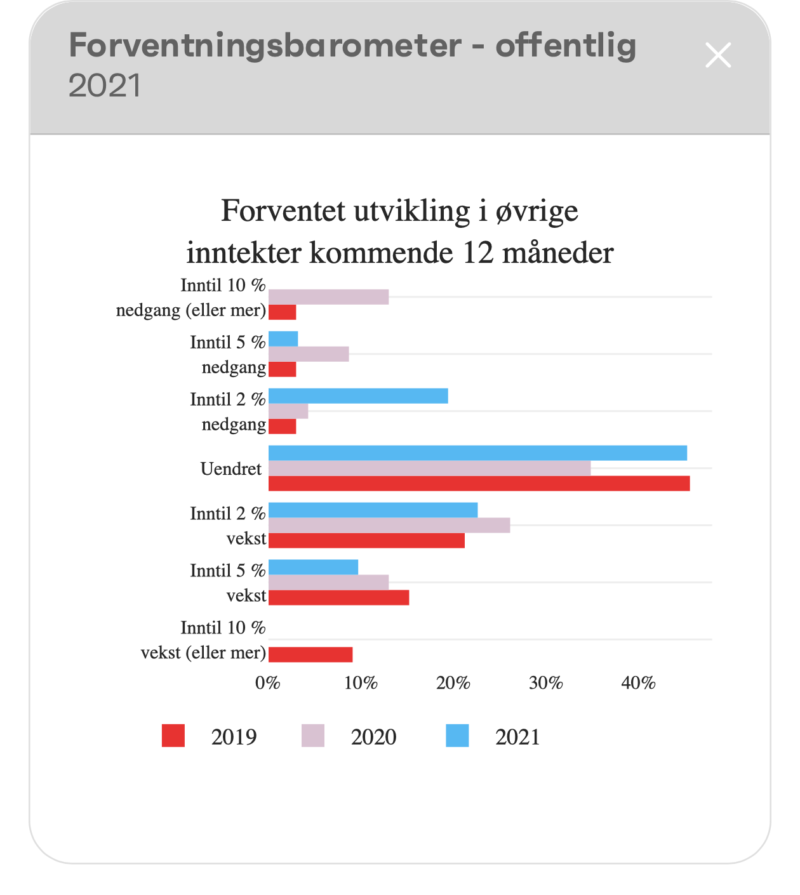

Forventet vekstanslag (brukerbetaling): -1,73 prosent (var 0,30 prosent i fjor) Forventet vekstanslag (øvrig inntekt): -1,00 prosent (var 1,06 prosent i fjor)

Fra undersøkelsen presenterer vi forventet utvikling i «brukerbetalinger» og «øvrige inntekter» hver for seg. Det er fordi førstnevnte kan offentlig sektor i større grad påvirke selv mens øvrige inntekter er sterkere påvirket av inntektssystemet for overføringer over statsbudsjettet til virksomhetene.

67,8 prosent av virksomhetene forventer uendret eller inntil 2 prosent økning i brukerbetaling, mens 13 prosent forventer noe større økning i brukerbetalinger. Mer spesielt er det kanskje at hele 26 prosent forventer nedgang. En del virksomheter trekker fram at de har hatt en god del reduserte brukerinntekter fra stengte barnehager, idrettshaller og lignende på grunn av pandemien i første del av 2020, og at situasjonen framover er usikker.

Andre har muligens ikke regnet med den type mulige inntektsbortfall framover, eller forutsatt helt eller delvis kompensasjon fra statlige støtteordninger.

Sammenligner vi forventede brukerinntekter i undersøkelsen fra i fjor, var det da en klart lavere andel av virksomhetene som forventet nedgang i brukerbetalinger (12 prosent, mot 26 prosent i 2020). Og det var en større andel av virksomhetene (15 prosent i 2019 mot 6 prosent i 2020) som forventet økning i brukerinntekter utover normal prisvekst.

Forventet utvikling i brukerbetalinger kommende tolv måneder:

Når det gjelder den største inntektsposten, «øvrige inntekter», er det et klart flertall på 74 prosent av virksomhetene som forventer mellom 0–5 prosent inntektsvekst.

Derimot er det noe overraskende at hele 25 prosent forventer inntektsnedgang. Dette kan blant annet komme fra virkninger av befolkningskomponenten i inntektssystemet der kommuner og fylkeskommuner med nedadgående folketall vil miste inntekter.

Mange virksomheter uttaler at de da kan forvente en stram økonomi, selv om noe kan hentes inn etter hvert ved å tilpasse aktiviteten.

Sammenlignet med undersøkelsen i 2019, da «bare» 9 prosent forventet nedgang i «øvrige inntekter», innebærer signalene i 2020 fra flere av lederne i offentlige virksomheter at de forventer en strammere økonomi framover.

Forventet utvikling i øvrige inntekter kommende tolv måneder:

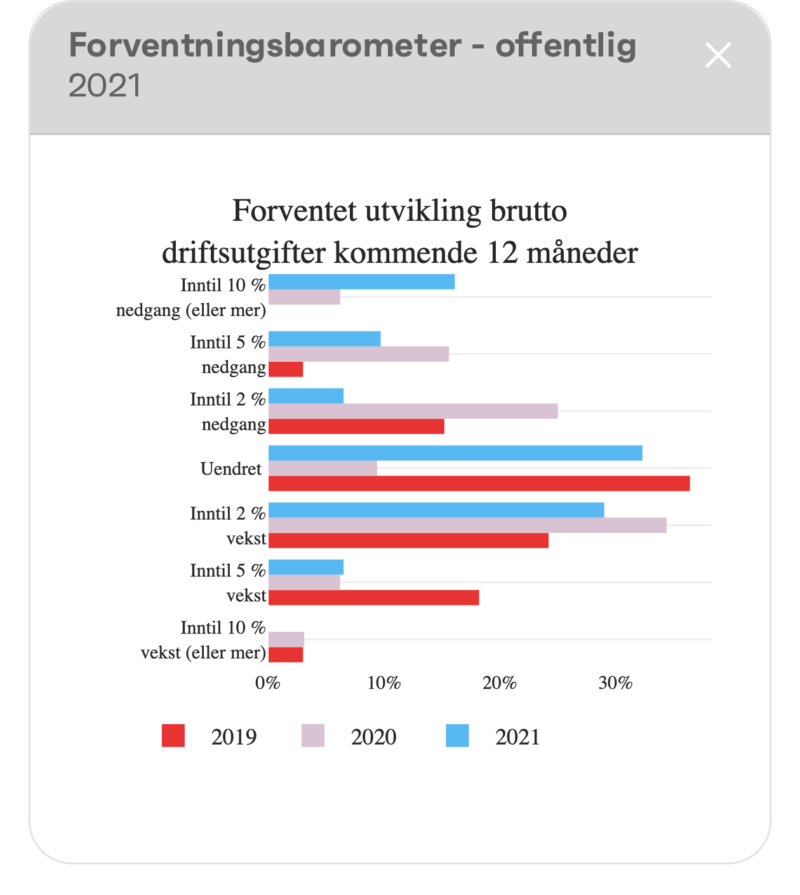

Forventet endring i brutto driftsutgifter

Samlet vekstanslag: -0,47 prosent (0,85 prosent et år siden)

Brutto driftsutgifter betegner en virksomhets utgifter til drift før eventuelle inntekter driften genererer er trukket fra. I offentlig sektor vil forventningene til utviklingen av brutto driftsutgifter si noe om forventet endring av kostnadene knyttet til tjenesteproduksjon og forvaltningsoppgaver. Typisk vil endringer i driftsutgifter være knyttet både til lønnsutviklingen, samt prisutviklingen når det gjelder energi, varer og tjenester som benyttes i offentlig sektors drift.

I gjennomsnitt forventer virksomhetene en nedgang i brutto driftsutgifter på 0,47 prosent de kommende tolv månedene. Dette vil være en marginalt mindre nedgang enn den forventede inntektsutviklingen, jf. forrige underkapittel. Svarene kan tyde på at mange offentlige virksomheter ser for seg en stram økonomi og behov for å ta ned aktiviteten noe. Hele 46,9 prosent av de offentlige virksomhetene tror driftsutgiftene vil måtte bli noe lavere framover, mens 9,4 prosent forventer at de vil ha det det samme utgiftsnivået som før. En del virksomheter forventer at aktiviteten og driftsutgiftene vil gå noe opp. 34,4 prosent tror de vil oppnå en økning på inntil to prosent, mens de som forventer noe større økning enn det utgjør 9,4 prosent av virksomhetene.

Som for inntektssiden, svarer klart flere i årets undersøkelse at de forventer lavere driftsutgifter enn de svarte i fjorårets undersøkelse. Med «bare» 18 prosent av virksomhetene i forrige års undersøkelse som forventet lavere driftsutgifter, står dette i klar kontrast til svarene i år der altså 46,9 prosent forventet reduserte utgifter.

Forventet utvikling brutto driftsutgifter kommende tolv måneder:

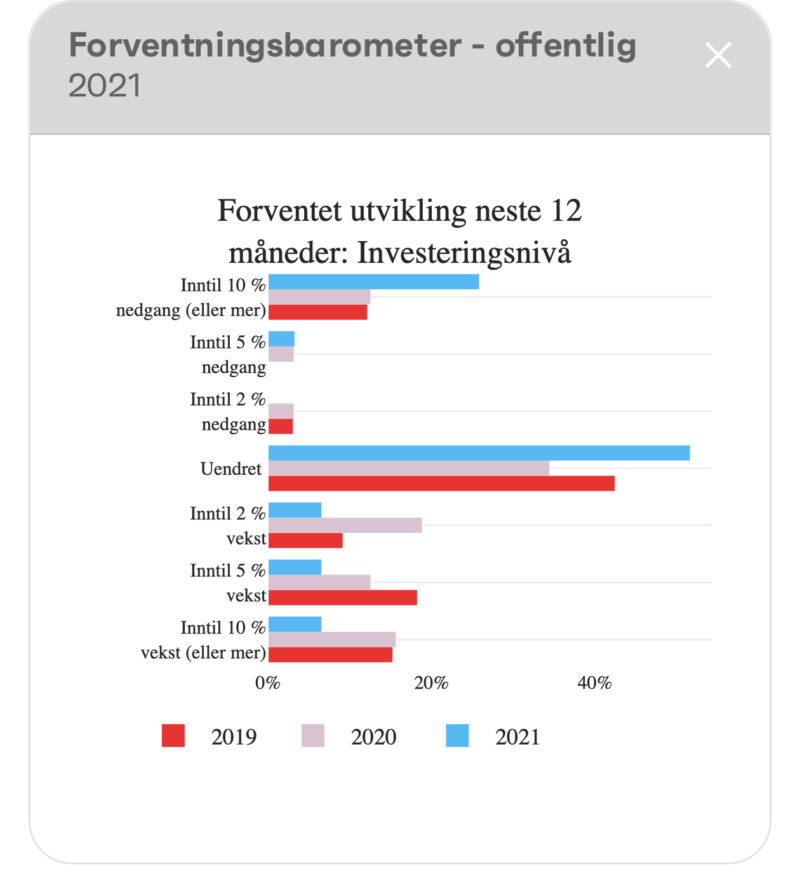

Forventet endring i investeringsnivå

Forventet vekstanslag: 0,72 prosent (0,82 prosent et år siden)

Virksomhetene i offentlig sektor i Nord-Norge oppgir samlet sett at de forventer en liten vekst i investeringene de kommende tolv månedene på 0,72 prosent. Det er omtrent det samme som undersøkelsen i 2019. Lav forventet investeringsvekst signaliseres med bakgrunn i ledernes vurdering av den økonomiske situasjonen, til tross for klare ønsker og drivkrefter i regionene om en rekke utbyggingstiltak.

I intervjuene fra kommunal sektor viser de fleste informantene til at en viktig driver bak investeringsvekst fortsatt er et stort etterslep i vedlikehold av bygg og infrastruktur som har hopet seg opp over tid.

Dette utløser behov for renovering og investeringer i nybygg som skoler og idrettshaller samt vann- og avløp, og noen har til og med avsatt medfinansiering til flyplassutbygginger. Strukturelle endringer i demografi og bosettingsmønster innen egen region er drivkrefter både i kommuner med vekst og nedgang i folketallet.

Ofte dreier det seg om behov for kapasitetsnedbygging eller sanering av skoler noen steder for å samle elevene i større enheter mer sentralt – dels av driftsøkonomiske hensyn, og dels behov for omstrukturering som følge av generell nedgang i elevtall, eller småskoler med få elever.

I eldreomsorgen er derimot behovet kapasitetsøkning – fordi flere lever lengre og andelen eldre øker. Særlig er det behov for investeringer i heldøgns eldreomsorgsenheter.

Nord-Norges spredte bosetting med øyer og store avstander er økonomisk krevende for fylkeskommunene og har medført etterslep på veivedlikehold.

Store investeringer og tilbud innen båt/ferge og videregående skoler presser nå økonomien så mye at en er nødt å begrense investeringene framover for å overholde de økonomiske rammene.

Bak investeringsiveren, i flere tilfeller i overkant av hva administrativ ledelse i kommunesektoren uttaler økonomien tåler, ligger sterke lokale ønsker om å tilrettelegge infrastruktur og tjenester for det de anser som mulige vekstnæringer (nevnt: industri og fiskeri, petroleum, mineral, reiseliv) og utvikling av attraktive lokalsamfunn.

Innen spesialisthelsetjenesten er det fortsatt flere store nye investeringer på gang, bl.a. med nye sykehusutbygginger flere steder i landsdelen, samtidig som økonomien er stram etter nylig gjennomførte sykehusinvesteringer.

Drivkreftene er foreldet bygningsmasse og investeringsbehov til nye behandlingstilbud.

Forventet utvikling neste tolv måneder: Investeringsnivå:

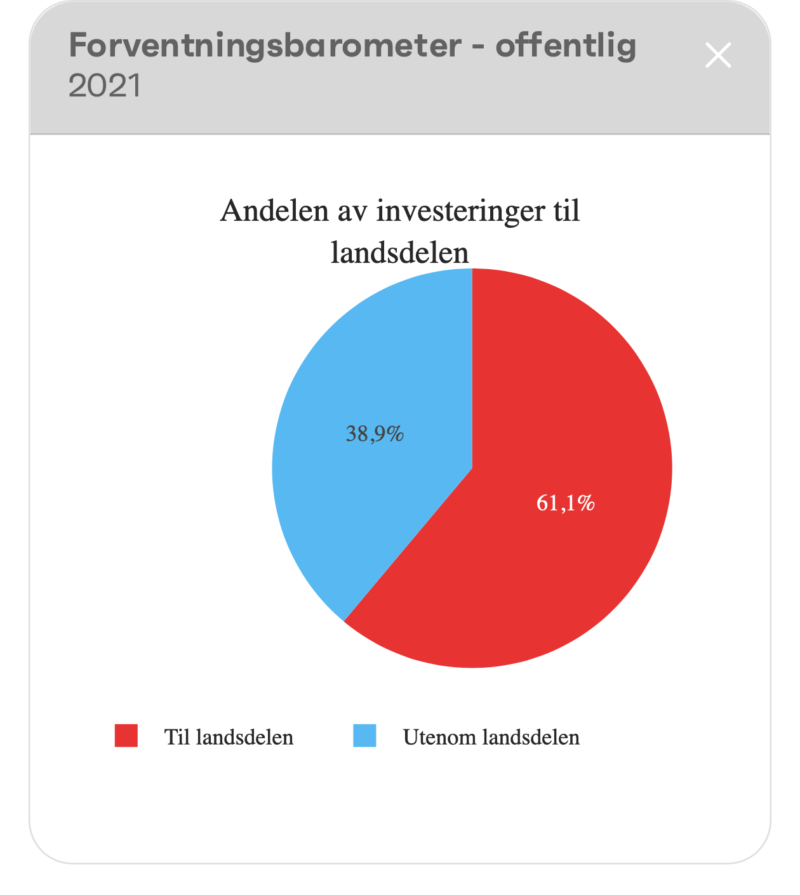

Virksomhetene i offentlig sektor er underlagt regelverket om offentlige anskaffelser, noe som innebærer at alle investeringsprosjekter og innkjøp må være gjenstand for konkurranse. Anskaffelser (herunder investeringsprosjekter) over en viss terskelverdi må i henhold til regelverket lyses ut på anbud i hele EØS-området.

Virksomhetene har derfor i begrenset grad mulighet til å ta hensyn til lokalt og regionalt næringsliv når anskaffelser skal foretas. Enkelte av informantene vi har snakket med oppgir at selv om store nasjonale eller internasjonale aktører ofte vinner større anbud, benytter disse ofte lokale underleverandører i stor grad.

Slik kommer likevel en del av de større offentlige investeringene indirekte lokalt og regionalt næringsliv til gode.

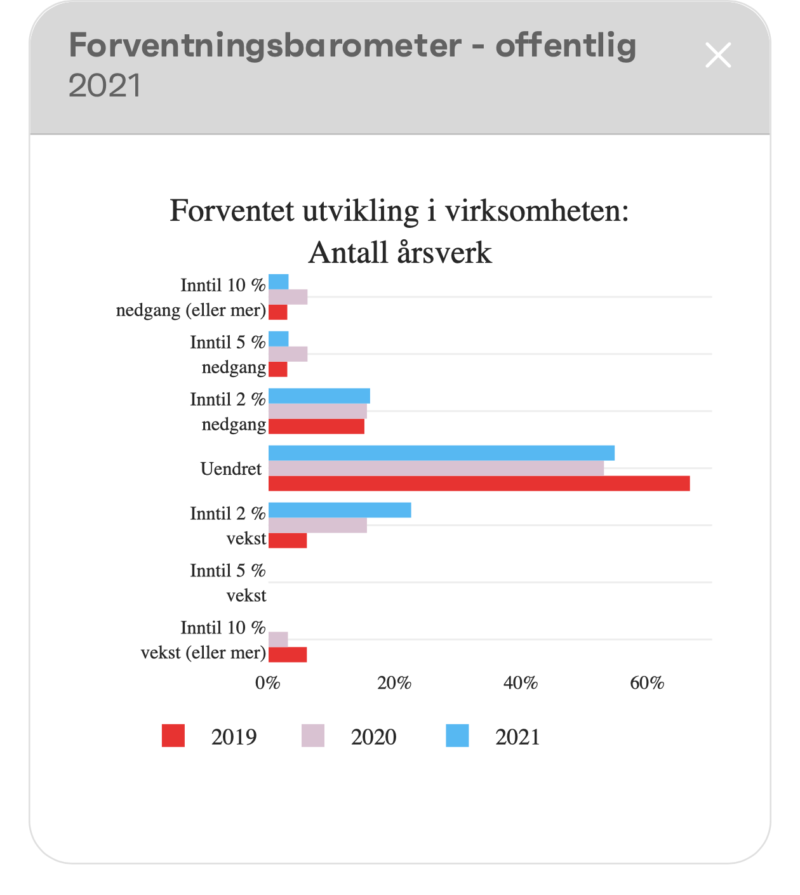

Sysselsettingen i offentlig sektor kommende tolv måneder: forventninger om noe nedgang

Forventet vekstanslag: –0,31 prosent (0,03 prosent et år siden)

Virksomhetene i offentlig sektor forventer en liten nedgang i sysselsettingen framover. I sum oppgir virksomhetene at de venter å redusere bemanningen med 0,31 prosent de kommende tolv månedene, som er marginalt svakere enn i fjorårets undersøkelse.

En liten overvekt av virksomhetene (53,1 prosent) forventer imidlertid ingen endring i antall årsverk. Hele 27,6 prosent forventer redusert antall ansatte mens 18,7 prosent forventer å øke antall ansatte.

En forskjell fra 2019-undersøkelsen er at relativt flere befinner seg i kategoriene at de forventer vekst eller reduksjon i ansatte mens færre forventer uendret antall årsverk.

Dette kan dels skyldes strukturelle samfunnsendringer, men flere nevner mulige uheldige effekter for en del kommuner av kriteriene i inntektssystemet for overføringer til kommunene.

Denne rundens virksomheter i offentlig sektor representerer ca. 45 000 årsverk, en del flere enn fjorårets undersøkelse.

Forventet utvikling i virksomheten: Antall årsverk:

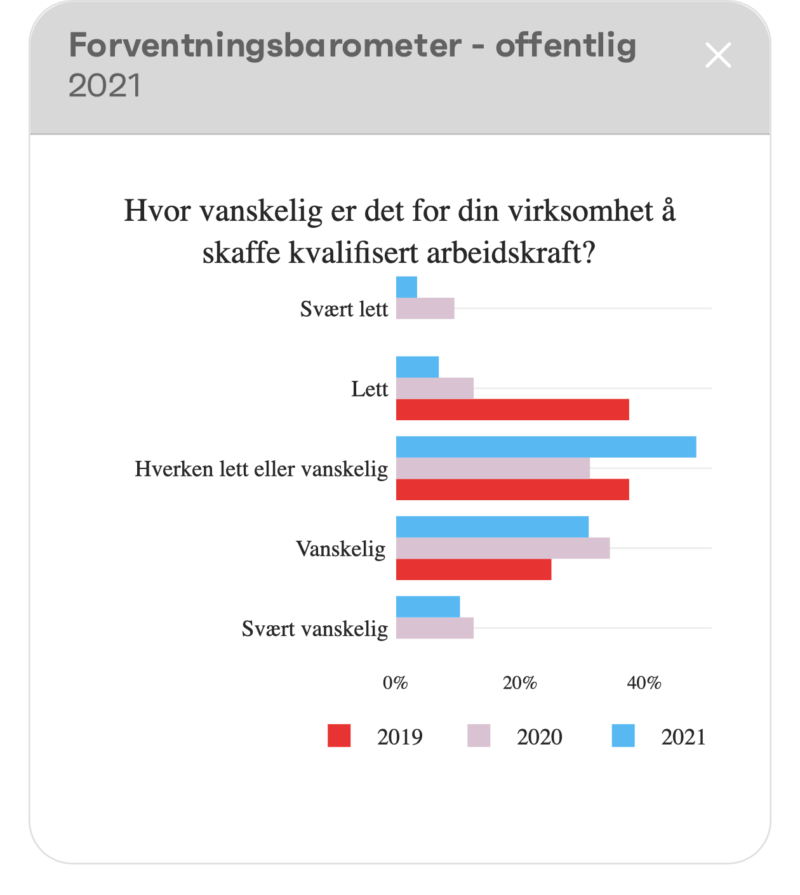

Utfordrende å skaffe kvalifisert arbeidskraft til flere yrkesgrupper i offentlig sektor

Diffusjonsindeks: 37,5 (56,3 for et år siden)

I sum svarer 21,9 prosent av virksomhetslederne at dette oppleves som «lett» eller «svært lett», og andelen som oppgir at tilgangen på arbeidskraft er «verken vanskelig eller lett» utgjør 31,3 prosent.

De som synes det er utfordrende å rekruttere utgjør til sammen 46,9 prosent, fordelt på 34,4 prosent som synes det er «vanskelig» og 12,5 prosent som synes det er «svært vanskelig».

Vi har sammenlignet med fjorårets undersøkelse, og årets diffusjonsindeks på 37,5 mot fjorårets 56,3 utrykker ganske tydelig at rekrutteringssituasjonen til offentlig sektor er blitt vanskeligere.

Dette underbygges ytterligere av at i 2019 syntes «bare» 25 prosent det var vanskelig å rekruttere (mot 46,9 i 2020) og hele 37,5 prosent syntes det var lett å rekruttere (mot 21,9 i 2020).

Offentlige virksomheter, herunder i særdeleshet kommunene, driver en svært mangfoldig virksomhet. De dekker mange og svært ulike sektor- og fagområder, og de har dermed behov for personale med utdanning innfor forskjellige fagområder, eksempelvis pedagogikk, helsefag, ingeniørfag eller jus.

De fleste mener det er utfordrende å skaffe tilstrekkelig antall kvalifiserte arbeidere innenfor helse- og omsorgssektoren (sykepleiere, leger, ulike typer helsefagarbeidere og lignende), og til dels gjelder det også til teknisk sektor (ingeniører, arealplanleggere, prosjektledere og lignende), særlig folk med erfaring.

Akademisk arbeidskraft som advokater, økonomer osv. kan også oppleves som vanskelig også for litt større steder uten relevante utdanningstilbud nært, «mens til vanlig administrasjon, som kontorstillinger, rådgivere osv. har vi mange søkere».

Overføring av deler av statlig veiadministrasjon til fylkene oppleves enkelte steder vanskelig å rekruttere veiingeniører og lignende til.

En ting som er endret fra fjorårets undersøkelse er at flere oppgir at rekruttering av lærere nå går greit, og viser til reduksjonen i elevtall til grunn- og videregående skole som årsak til det.

For en del mindre kommuner kan utfordringene med lærere likevel være noe større, og der nevnes også visse utfordringer med å skaffe tannleger og enkelte andre mindre yrkesgrupper som psykolog og spesialpedagogisk personell og fagkyndige til barnevern.

Interessant er uttalelser om at søking til lederstillinger, selv i attraktive kommuner, kan oppleves som vanskelig. Flere nevner spesielt utfordring med søkere til rektorstillinger, men også enkelte lederstillinger i sentraladministrasjon, for eksempel kommunalleder til helse/sosial og enhetsleder for kommunale institusjoner.

Hvor vanskelig er det for din virksomhet å skaffe kvalifisert arbeidskraft?