Forventningsbarometer 2021: Forventninger i privat sektor

Foto: Marius Karlsen for kbnn:

Forventningsbarometeret for Nord-Norge viser hva næringslivslederne og ledere i offentlig sektor tror om framtiden i nord og deres syn på den økonomiske utviklingen de siste 3 månedene og forventningene 12 måneder frem i tid.

Årets barometer viser en positiv utvikling, men forventningene er fortsatt på et lavere nivå enn før koronapandemien slo inn.

Metode og datagrunnlag:

Privat sektor

Dette er tredje utgave av bedriftsbarometeret. Antallet respondenter samlet sett er 10 prosent høyere enn i forrige utgave, men det synes å være en viss tretthet blant mulige respondenter rundt det å besvare ulike spørreundersøkelser i kjølvannet av koronakrisen. Dette gjelder i første rekke dem vi har forsøkt å avtale dybdeintervjuer med. Dybdeintervjuene gir mulighet for å følge opp svarene og innhente bredere datatilfang. Vi har forståelse for at det kan være undersøkelsestretthet i næringslivet, da det har vært gjennomført en rekke ulike undersøkelse i kjølvannet av koronapandemien.

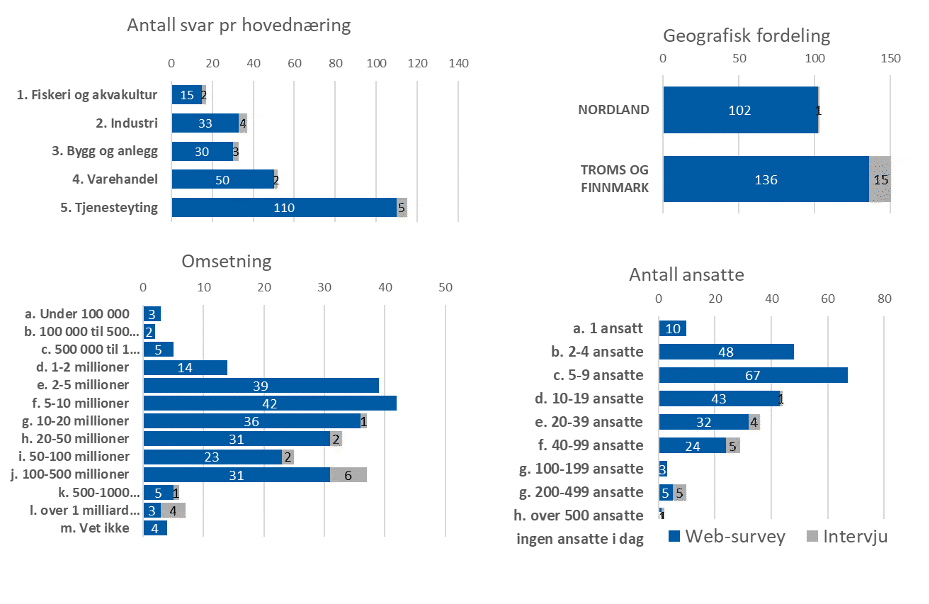

Denne rundens bedriftsbarometer er beregnet ut fra 254 datapunkter, hvorav 16 punkter framkommer fra strukturerte intervjuer med bedriftsledere, resten er framskaffet via surveydata.

I forrige runde hadde vi totalt 229, hvorav 31 punkter framkom fra intervjuer.

Figur 1 Fordeling av respondenter privat sektor

Figuren ovenfor viser hvordan vi har kategorisert respondentene i fem hovednæringer. Innenfor kategori 1, Fiskeri og akvakultur, er også respondenter innen sjømatbasert næringsmiddelindustri inkludert.

Med hensyn til surveydata benytter vi for de enkelte spørsmål alle tilgjengelige svar, også fra respondenter som ikke har fullført hele surveyen, men svart på gjeldende spørsmål. Derfor kan antallet inkluderte respondenter (N-tallet) variere litt utover i rapporten.

Forventningsbarometeret for Nord-Norge er, som navnet tilsier, basert på informantenes antakelser om framtidige forhold. I denne typen barometre vil det av naturlige årsaker være en del usikkerhet. Den største usikkerheten finner vi i anslagene hos respondenter og intervjuobjekter som på mer eller mindre sviktende grunnlag skal anta noe om framtiden. I tillegg har undersøkelsesmetoden sine egne validitetsutfordringer knyttet til spørsmålsstilling og tolkning.

Til slutt nevnes at enkelte barometerverdier oppgis som diffusjonsindekser eller vekstanslag.

Datagrunnlag

Bedriftsbarometeret består av to ulike datasett. Det ene datasettet er en surveysom ble sendt til 3585 unike e-postadresser. Vi fikk noen e-poster i retur fordi epostadressen var feil, og enkelte svarte at de ikke lenger var næringsdrivende, men dette antallet var relativt lite. Totalt mottok vi svar fra 238 respondenter, hvorav 233 hadde fullført hele surveyen. I tillegg ble det gjennomført 16 strukturerte intervjuer med bedriftsledere.

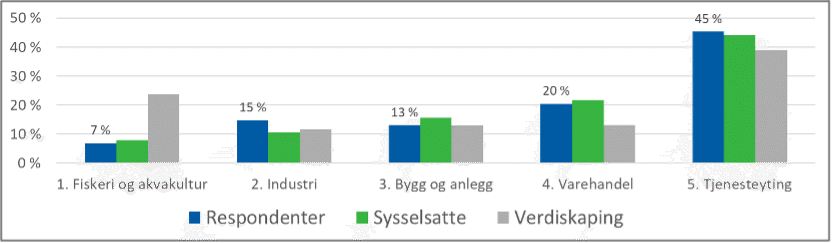

En viss utvalgsskjevhet vil det være siden vi på forhånd ikke vet hvor mange som vil svare. Vi har i rapportens vekstestimater valgt å justere dette basert på en faktor per næring som anslår hvor stor andel av henholdsvis sysselsetting og verdiskaping den enkelte hovednæring representerer i landsdelen. Denne beregningen er beskrevet lenger nede i dette avsnittet.

Figuren under viser hvordan henholdsvis antall respondenter (både fra web-survey og intervju), antall sysselsatte og verdiskapingen i næringslivet fordeler seg på de fem valgte hovednæringene for Nord-Norge.

Figur 2 Utvalgsskjevhet

Kategorisering i næringsgrupper

Vi har delt respondentbedriftene inn i fem hovedkategorier, i hovedsak basert på hvilken næringskode bedriften er registrert mot. Det er i datagrunnlaget gjort enkelte manuelle justeringer av kategori, men i hovedsak er kategoriseringen gjennomført som beskrevet nedenfor: Kategori 1 Fiskeri og akvakultur inkluderer næringskodene 03.1XX og 03.2XX, som er henholdsvis Fiske og Fangst og Havbruk. Dessuten er den sjømatbaserte næringsmiddelindustrien inkludert i denne kategorien (10.2XX). Kategori 2 Industri inkluderer den ikke sjømatbaserte næringsmiddelindustrien innenfor kodene 10.XXX, og annen industri er i hovedsak fra næringskode 13.XXX til 33.XXX. I dette spennet finner vi blant annet tekstilindustri, byggevareindustri, plastproduksjon og ulike typer metallvare- og mekanisk industri. Bedriftene innenfor Kategori 3 Bygg og anlegg finner vi i hovedsak innenfor næringskodene 41.XXX til 43.XXX. Dette er bedrifter som arbeider med oppføring av bygninger/anlegg eller grunnarbeider i tilknytning til dette, og ulike installasjonsbedrifter innenfor elektriske anlegg, rør, ventilasjon og lignende. Kategori 4 Varehandel er i hovedsak virksomheter innenfor næringskodene 45.XXX til 47.XXX. Her finner vi ulike typer detaljhandel, agentur og engroshandel. Innenfor Kategori 5 Tjenesteyting finner vi virksomheter innenfor både næringsrettet og privat tjenesteyting, med næringskoder i spennet fra 49.XXX til 96.XXX.

Beregning av barometerverdier

Barometerverdiene er oppgitt enten som diffusjonsindekstall eller som direkte vekstanslag. En diffusjonsindeks genereres ved å beregne andelen av alle som har svart positivt, pluss halvparten av dem som har svart nøytralt. En diffusjonsindeks på 50 indikerer dermed at det er like mange positive som negative svar, mens en verdi over 50 viser at det er flere som er positive, enn som er negative. Motsatt for verdier under 50 (eksempel: 100 positive, 50 nøytrale og 50 negative gir en verdi på ((100+25)/200)*100=62,5).

Diffusjonsindekser er en vanlig måte å uttrykke forhold mellom positive, nøytrale og negative verdier på, og de brukes i nasjonalregnskapet og av Statistisk sentralbyrå. For enkelhets skyld har vi også oppgitt i prosent hvor mange som uttrykte positivitet, og hvor mange som uttrykte negativitet i sine svar, også der hvor diffusjonsindekser er benyttet.

Vekstanslaget framkommer ved at middelverdien i hver kategori er multiplisert med antall som har krysset av for den respektive kategorien.

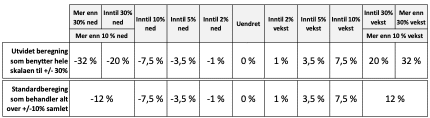

I første utgave av undersøkelsen tilbake i 2019 var øverste steg i skalaen «over 10 prosent». Koronasituasjonen førte til at en del bedrifter fikk ekstraordinært store utslag i runde 2 og runde 3 av prosjektet. For å fange opp dette la vi til et steg ekstra i begge ender av skalaen «over 30 prosent». I tabellen nedenfor er faktorene som er benyttet ved de to beregningsmetodene, vist. Disse er benyttet til utregningene i avsnitt 3.4 og 6.1.

Som hovedberegning for vekstanslag har vi valgt å benytte skalaen som ble valgt i 2019, vist nederst i tabellen ovenfor, med ytterpunkt «over 10 prosent». Dette gir bedre sammenlignbarhet mot resultat før koronasituasjonen inntraff, og er mer i samsvar med metodikken som for eksempel Norges Bank benytter for beregning av vekstanslag i sitt regionale nettverk. Men vi har også valgt å foreta en ekstraberegning basert på hele skalaen som er benyttet i denne og fjorårets runde av Barometer nord, med ytterpunkt «over 30 prosent», vist som første tallinje i tabellen ovenfor. Denne verdien vil i de fleste tilfeller gi et større utslag enn når en benytter fjorårets beregningsmetodikk med øvre og nedre grense på 10 prosent.

I runde 1 av Barometer nord-prosjektet ble det foretatt en vekting mellom intervjuer og surveydata hvor begge ble vektet med 50 prosent uansett antall. Enkelte vekstanslag ble noe justert som følge av dette, men denne vektingen ga ikke store utslag. I 2020 endret vi denne metodikken slik at hvert svar, uansett om det er innhentet via web-survey eller intervju, teller like mye. Dette er blant annet for å bedre kunne se på vekstanslag for mindre næringsgrupper/undergrupper.

For å kunne regne ut vekstestimater for landsdelen på de ulike spørsmålene vektes de fem hovednæringene etter metoden som er beskrevet nedenfor:

NORCE har en regnskapsbasert beregningsmodell som estimerer sysselsetting og verdiskaping ned på kommunenivå basert på regnskapsdata fordelt ned til underenhetsnivå. Denne modellen er benyttet for å anslå fordelingsnøkler for landsdelen mellom de fem hovednæringene vi har benyttet i rapporten.

Første steg i denne beregningen har vært å ekskludere en del sektorkoder (for hovedenhet i Brønnøysundregistrene), i hovedsak kommunal forvaltning og statlig forvaltning, forretningsdrift og statlige aksjeselskap. Når dette er ekskludert, gjenstår det en sysselsetting på ca. 131 000 i regionen. Dette er omtrent det samme som vi får fra SSB‑rapport nummer 12907 om sysselsatte i privat sektor i regionen.

Deretter har vi ekskludert næringskodene 06.XXX Utvinning av råolje og naturgass, 01.XXX og 02.XX Jordbruk og skogbruk og 35.XXX Produksjon av elektrisitet, noe som også ble gjort i runde 1 av Barometer nord-prosjektet. For både fiskeri og fangst og akvakultur er verdiene for sysselsetting og verdiskaping hentet fra det fylkesfordelte nasjonalregnskapet. Spesielt for fiskeri og fangst er disse verdiene vanskelige å beregne med særlig nøyaktighet kun fra regnskapsdata.

Til sist har vi benyttet NORCE sjømat populasjon for å skille ut hvor stor andel av den nordnorske næringsmiddelindustrien som er sjømatbasert. Denne andelen har vi inkludert under kategorien fiskeri og fangst i denne rapporten med hensyn til næringsfordelingen.

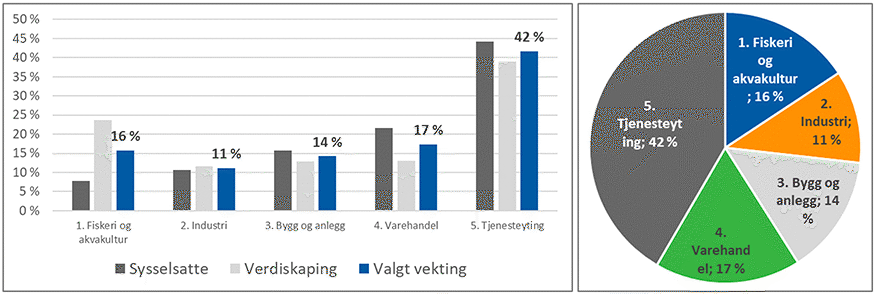

Basert på denne beregningsmetodikken er det beregnet hvor stor andel av henholdsvis verdiskaping og sysselsetting hovednæringene utgjør i regionen. Den endelige vektingen som er valgt, er et snitt av disse to parametrene. Vi har i 2021 benytte samme vekting mellom næringene som i 2020.

Figur 3 Vekting av hovednæringer

Kvalitative utsagn

Vi har valgt å ta med utsagn fra intervjuobjektene i undersøkelsen. Hensikten med utsagnene er at disse skal kaste lys over forhold som er av verdi for det aktuelle spørsmålet. Som vi vil se, er svarene ikke alltid i overensstemmelse med verdianslaget, og dette skyldes at verdianslaget representerer en gjennomsnittsverdi.

Utsagnene som er gjengitt under hvert delemne, baserer seg på notater fra intervjuene i tillegg til åpne svar fra web-surveyen. Notatene ble tatt underveis i intervjuene og renskrevet umiddelbart etterpå. Utsagnene er likevel ikke å forstå som direkte sitater, men gir likevel et ganske presist uttrykk for hovedbudskapet slik det framkom i intervjuet. Informantenes sitater fra intervjuene er renskrevet, språklig normert og i enkelte tilfeller noe omformulert med tanke på effektiv formidling. Etter vår oppfatning er likevel budskapsinnholdet i utsagnene bevart.

Av hensyn til anonymitet er vi varsomme med informasjon om den som er avsender av budskapet.

Vi har i 2021 utvidet muligheten for at også de som svarer på web-surveyen, kan legge inn utdypende kommentarer på enkelte spørsmål, for eksempel i tilknytning til klimarisiko.

Visualisering av resultater

Rapporten inneholder en del figurer av samme type som figuren til høyre. Figuren viser hvordan respondenter per næring har svart på spørsmål hvor svaralternativene er enten positive, nøytrale eller negative. De nøytrale svarene er fordelt med like stor andel på begge sider av Y-skalaens nullpunkt, vist i figuren som en svart horisontal linje.

De positive svaralternativene er plottet oppover, og de negative svaralternativene er plottet nedover. Alle søylene for hver næring har en total lengde på 100 prosent, og hvert fargeelement viser hvor stor andel av respondentene som har valgt det angitte svaralternativ. I tillegg er midtpunktet for de ulike søylene vist som «snitt 2021». Dette er i prinsippet det samme som diffusjonsindeksen for de enkelte søyler, men plottet 50 prosent lavere enn for diffusjonsindeksen, som har sitt nøytrale nivå på 50. Søylene i figuren har sitt nøytrale nivå på 0.

For sammenligningens skyld er i tillegg midtpunktet for tilsvarende søyler fra fjorårets undersøkelse beregnet og plottet inn i grafen. Dette er markert som henholdsvis «snitt 2020» og «snitt 2019».

Offentlig sektor

Denne rundens barometer for offentlig sektor er basert på 31 datapunkter, hvorav 10 punkter framkommer fra strukturerte intervjuer med virksomhetsledere, og 21 punkter er framskaffet via surveydata. Analyseutvalget i årets undersøkelse representerer en betydelig andel av offentlig ansatte i landsdelen, ca. 38 000 årsverk.

Barometerverdiene som uttrykkes i tallverdier, er i årets undersøkelse basert både på survey- og intervjudata, mens tolkninger av intervjudata er benyttet for å understøtte og utvide de samlede analysene. Datamaterialet ble samlet inn i april 2021.

Vi utarbeidet tilsvarende analyser i september 2020 og sammenligner resultatene i årets rapport med resultatene fra forrige runde.

Presentasjonen av resultatene er basert på de kvantitative dataene fra begge datainnsamlingene, mens tolkning og mulige utdypende forklaringer på tallverdier er basert på intervjuene og utdypende kommentarer lagt inn under besvarelse av web-surveyen. Og framgangsmåten for offentlig sektor er den samme som beskrevet for privat sektor under temaet «Kvalitative utsagn».

Som for bedriftsbarometeret oppgis også enkelte barometerverdier i barometeret for offentlig sektor som diffusjonsindekser og rene vekstanslag.

Dette er tredje utgave av Forventningsbarometer for Nord-Norge. Vi takker nordnorske ledere i privat og offentlig sektor for at de velvillig har delt av sin tid og sine vurderinger i en krevende tid med mange forespørsler om deltakelse i intervju- og spørreundersøkelser. Denne rapporten gir et bilde av deres vurderinger av virksomhetens utvikling de siste tre månedene og deres forventninger de neste tolv månedene.

En diffusjonsindeks på 50 indikerer at det er like mange positive som negative svar, mens en verdi over 50 viser at det er flere som er positive enn de som er negative. Motsatt for verdier under 50.

Sammendrag

Sammenlignet med forrige utgave har respondentene i privat sektor i årets undersøkelse noe høyere forventninger til den økonomiske utviklingen i landsdelen enn sist, men forventningene er likevel på et lavere nivå enn i 2019 før koronapandemien slo inn. For et år siden var det hele 58 prosent av respondentene som forventet noe eller stor nedgang for landsdelen de neste tolv måneder. I denne utgaven er det 41 prosent som svarer slik, mot kun 10 prosent i første utgave av Forventningsbarometer for Nord-Norge tilbake i 2019.

Med hensyn til egen bransje ser respondentene litt mer positivt på situasjonen enn hva de svarer for landsdelen. Alle hovednæringer i årets undersøkelse forventer relativt stabil utvikling framover. For industri og varehandel er dette omtrent det samme som de svarte i forrige utgave. For de andre hovednæringene (fiskeri og akvakultur, bygg og anlegg, tjenesteyting) har utsiktene for egen bransje bedret seg noe siden forrige utgave.

Enkelte undersegmenter av hovednæringene ser fortsatt utfordringer framover. Dette gjelder for eksempel fiske og fangst og i noen grad den sjømatbaserte næringsmiddelindustrien. Prisutvikling og forskyvninger mellom kundegrupper er forklaringselementer. Også bedrifter innenfor overnatting, servering, underholdning og fritidsaktiviteter har fortsatt lavere forventning til utviklingen i egen bransje. Usikkerheten rundt når samfunnet åpner opp, og når utenlandske turister igjen kan komme til regionen, er fortsatt stor.

Det forventes svakt fallende investeringsnivåer de kommende tolv måneder (ned 0,4 prosent). Kun innenfor bygg og anlegg ser en for seg en liten økning i bransjens investeringer. Blant respondentene fra fiskeri og akvakultur har akvakulturbedriftene noe mer positive forventninger til investeringene enn hva fiskeribedrifter og den sjømatbaserte næringsmiddelindustrien melder om. Blant industribedriftene ser vi størst investeringsoptimisme blant bedrifter som leverer varer til bygg- og anleggssektoren, og lavest blant utstyrsleverandører til fiskeri- og sjømatsektoren.

I årets undersøkelse rapporterer bedriftene i snitt at 64 prosent av investeringsbeløpet legges igjen i landsdelen. Dette er en litt høyere prosentandel enn i fjor.

Bedriftene rapporterer at tilgangen på arbeidskraft fortsatt er utfordrende. 61 prosent av bedriftene svarer at tilgangen på arbeidskraft oppleves som «vanskelig» eller «svært vanskelig», og dette er omtrent som de svarte også i forrige utgave.

Men vi ser at både innenfor bygg- og anleggssektoren og innenfor industriene har tilgangen på arbeidskraft blitt noe vanskeligere siden forrige utgave av rapporten. 82 prosent av respondentene fra bygg- og anleggssektoren, og 62 prosent innen industri, svarer at tilgangen på arbeidskraft kan komme til å begrense bedriftens aktivitetsnivå framover. Årsakene er sammensatte.

For noen næringer er reiserestriksjoner og utfordringer med å få inn utenlandsk arbeidskraft som en følge av koronapandemien en sentral forklaring. Men også før koronapandemien inntraff, rapporterte bedrifter om vansker med å få tak i kvalifisert arbeidskraft, og mange av årsakene som da ble nevnt, er fortsatt relevante.

Foto: Marius Karlsen for kbnn:

Relativt stabile forventninger for landsdelen

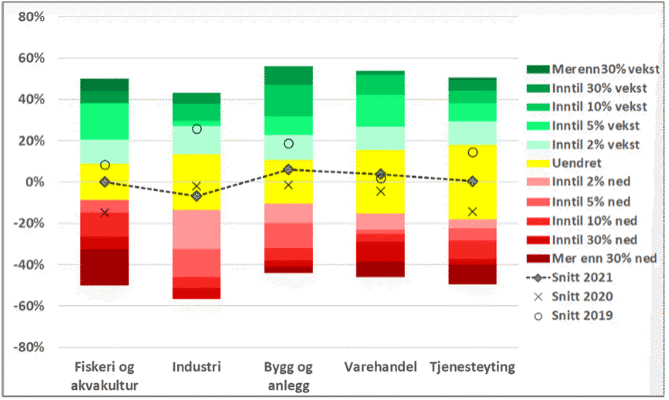

Diffusjonsindeks: 46,8 (29,4 i 2020, 72,5 i 2019)

I undersøkelsen spør vi hvilke forventninger respondenten har til den økonomiske utviklingen i landsdelen. Dette spørsmålet handler ikke om egen bransje, som respondentene har best kunnskap om. Svarene er derfor i liten grad basert på spesialistkunnskap hos den enkelte respondent, men mer på respondentens allmennkunnskap om samfunnet og regionen.

Vi kan likevel se at respondentene til en viss grad preges av utviklingstrekk i egen bransje når de svarer på dette spørsmålet.

Sammenlignet med forrige undersøkelse har respondentene i 2021 noe høyere forventninger til den økonomiske utviklingen i landsdelen. Forventningene er likevel på et lavere nivå enn i 2019 før koronapandemien slo inn.

Alle næringer med unntak av industribedriftene forventer en noe mer positiv utvikling for landsdelen framover enn de rapporterte i 2020.

I år er det bedriftene innen fiskeri og akvakultur som har de laveste forventningene for landsdelen framover, og disse to næringene skiller seg ut i forhold til de andre. Som figuren viser, ligger forventningene fra respondentene i de øvrige næringene omtrent på samme nivå i 2021. Det er kun marginalt lavere innenfor tjenesteyting.

Mange av respondentene på tvers av næringer forventer ringvirkninger av en positiv utvikling innenfor restaurant- og reiselivsnæringen etter hvert som koronarestriksjonene kan trappes ned. Flere respondenter nevner også behovet for bedret infrastruktur i regionen som et sentralt element for å lykkes framover.

Spørsmål: Hvilke forventninger har du til den økonomiske utviklingen i landsdelen (Nordland, Troms og Finnmark samlet) de kommende 12 månedene?

Interessante industriprosjekt på gang, f.eks. batterifabrikk. Ringvirkning fra slike prosjekt vil gi en større økning innenfor bygg og anlegg.

Industribedrift

I Finnmark forventer vi bra vekst og økt aktivitet innen havbruk, fiskeri, gruvedrift og innen olje og gass.

Produksjonsbedrift

Håper på vekst og tror at om 5 år vil det være stort potensial. Bedret infrastruktur er et sentralt element for at landsdelen skal lykkes.

Næringsrettet tjenesteyting

Forventer noe vekst i regionen framover, bygg og anlegg samt havbruk vil være driveren for aktiviteten i regionen.

Tjenesteyting

Turistnæringen er skadet. Vi er fortsatt utsatt. Tromsø har 50 prosent offentlig ansatte, så der vil det gå greit.

Hotell

I regionen forventes positive drivkrefter fra mineralnæringen (Nussir), olje/gass og aktivitet rundt forsyningsbasen Polarbase.

Bygg og anlegg

Forventer stabil utvikling. Mange prosjekt på gang i Finnmark både innenfor vindkraft og vei. Fortsatt dårlige veier.

Næringsmiddelindustri

Nord-Norge-banen er et politisk valg som vil kunne få stor betydning for landsdelen. Infrastrukturen er blodårene i landsdelen.

Næringsrettet tjenesteyting

Forventninger om stabil aktivitet framover

Diffusjonsindeks: 50 (34,7 i 2020, 62,2 i 2019)

I forrige utgave rapporterte respondentene i alle næringer bortsett fra varehandel og industri om relativt lave forventninger til egen bransjes økonomiske utvikling de kommende tolv månedene. I årets utgave forventes det i sum relativt stabil utvikling framover innenfor alle hovednæringer i undersøkelsen.

Innenfor fiskeri og akvakultur har akvakulturbedrifter også i årets undersøkelse noe høyere forventninger enn bedrifter knyttet til havfiske og bedrifter i den sjømatbaserte næringsmiddelindustrien. Enkeltbedriftene med lavest forventninger framover i dette segmentet finner vi innenfor den sjømatbaserte næringsmiddelindustrien. De melder om at marginene presses fra flere kanter, både med hensyn til råstoff og bemanning.

Innenfor bygg og anlegg forventes samlet sett en ganske stabil utvikling framover. Det er betydelig høyere forventninger enn i 2020, da hele 55 prosent av respondentene så for seg noe eller stor nedgang. Føringer i Nasjonal transportplan vil være en sentral driver for mange bedrifter.

Også innenfor tjenesteyting forventes samlet sett en ganske stabil utvikling framover. Dette er høyere forventninger enn i 2020-undersøkelsen. Hvordan utviklingen blir med hensyn til koronasituasjonen, vil likevel være avgjørende, spesielt innenfor segmenter som reiseliv, restaurant og overnatting.

Lavest forventninger innenfor tjenesteyting finner vi fortsatt hos nettopp overnattings- og serveringsvirksomheter og innenfor underholdning og fritidsaktiviteter. Høyest forventninger finner vi innenfor forretningsmessig tjenesteyting / IT.

Varehandelen er det eneste næringssegmentet som har omtrent de samme forventninger i år som i 2020 og 2019. I sum ser de for seg en relativt stabil utvikling framover.

Spørsmål: Hvilke forventninger har du til din bransjes økonomiske utvikling de kommende tolv månedene?

Alt er avhengig av i hvor stor grad samfunnet åpner opp igjen. Når pandemien går over, forventer vi en liten boost.

Næringsmiddelindustri

Forventer bra aktivitet når vi kommer ut i juni. Folk er vant til norgesferie, hektisk uansett.

Reiseliv

Vi er liten landsdel, det gjør at vi merker endringer raskt, men samtidig skal det ikke mye til før vi får endring i positiv retning heller.

Bygg og anlegg

Forventer en viss nedgang i næringen. Alt er usikkert: Koronapandemien, marked og konkurranse.

Sjømatbasert næringsmiddelindustri

I fjor sommer antok vi at situasjonen var normalisert til jul. Nå forventer vi fortsatt tøffe tolv måneder foran oss – for å si det mildt.

Sjømatbasert næringsmiddelindustri

Vi har begrenset kapasitet, og kan ikke kjøpe all fisk i en konsentrert periode i toppsesongen for fiskerne.

Sjømatbasert næringsmiddelindustri

Bedriftene leverer noe svakere enn forventet siste tre måneder

Diffusjonsindeks: 45,7 (44,7 i 2020, 49,5 i 2019)

Bedriftene i undersøkelsen svarer i snitt at den økonomiske utviklingen er litt dårligere enn forventet, men likevel noe høyere enn de svarte i fjor.

Det er i denne utgaven noe mindre forskjeller i hvordan de ulike næringene svarer. Best resultat blant hovednæringene rapporteres fra respondentene i bygg og anlegg. Svarene fra bygg og anlegg fordeler seg helt jevnt på begge sider av skalaen. Hele 70 prosent av bedriftene rapporterer at det økonomiske resultatet har vært som forventet.

Svakest resultat finner vi innenfor fiskeri og akvakultur og innenfor industrien.

I fiskeri- og akvakultursegmentet

er det spesielt den sjømartbaserte næringsmiddelindustrien som rapporterer om svakere resultat enn forventet. Årsakene er sammensatte: Markedet er endret, og større volumer enn tidligere selges mot supermarkeder til lavere priser enn i restaurantmarkedet. Det rapporteres dessuten om utfordringer med transport og det å få inn utenlandsk arbeidskraft. Likevel svarer respondentene fra dette segmentet i snitt noe mer positivt enn de gjorde i forrige utgave.

Bedrifter innenfor industrien

svarer noe mer negativt med hensyn til økonomisk resultat enn de gjorde i 2020. 37 prosent av bedriftene rapporterer om dårligere resultat enn forventet, mens 14 prosent rapportere om bedre resultat enn forventet.

Innenfor

tjenesteyting er det særlig overnattings-/serveringsvirksomhet og underholdning-/fritidsaktiviteter som rapporterer svakere resultater siste tre måneder.

I den andre enden av skalaen finner vi teknisk tjenesteyting / IT.

Varehandelen svarte at det økonomiske resultatet de foregående tre månedene bare ble marginalt dårligere enn forventet, med en diffusjonsindeks på 45.

I forrige utgave av forventningsbarometeret rapporterte denne næringen om et resultat de tre siste månedene som var bedre enn de forventninger de hadde hatt. Diffusjonsindeksen lå da på 62.

Spørsmål: Hvordan har det økonomiske resultatet i din bedrift utviklet seg de siste tre månedene?

Har gått svært mye dårligere enn forventet de siste tre månedene. Oljeselskapene tar ikke risiko selv, legger det på leverandør.

Leverandør til oljenæringen

Markedet er snudd på hodet: Lite salg til restaurant- og hotellmarkedet, større andel til supermarkeder som betaler dårlig.

Sjømatbasert næringsmiddelindustri

Utviklingen har vært som forventet for oss. Etterspørsel fra bilindustrien akkurat nå er positiv.

Eksportindustri

Det slaktes mye laks, og da blir det konkurranse med hvitfisk om biler. Store ekstrakostnader knyttet til bemanning.

Sjømatbasert næringsmiddelindustri

Foto: Marius Karlsen for kbnn:

Vekstanslag for de kommende 12 måneder

Spørsmålene i denne delen av undersøkelsen lar respondenten gradere forventet omsetning, produksjonsvolum, utsalgspris, kostnader, lønnsomhet, investeringer og sysselsetting de kommende tolv måneder i intervallene +/– inntil 2 prosent, 5 prosent, 10 prosent, 30 prosent eller over 30 prosent.

I undesøkelsen fra 2019 var øverste steg i skalaen «over 10 prosent». Koronasituasjonen førte til at en del bedrifter hadde ekstraordinært store utslag i 2020-undersøkelsen. For å fange opp dette la vi til et steg ekstra i begge ender av skalaen, «over 30 prosent». Denne utvidede skalaen har vi beholdt også i denne utgaven av Forventningsbarometeret for Nord-Norge.

Som hovedberegning av vekstanslag har vi likevel i år som i fjor valgt å benytte skalaen fra 2019, med ytterpunkt «over 10 prosent». Dette gir bedre sammenlignbarhet med tidligere resultat og er mer i samsvar med metodikken som for eksempel Norges Bank benytter for beregning av vekstanslag i sitt regionale nettverk. Men vi har også i år valgt å foreta en ekstraberegning basert på hele skalaen som er benyttet i de to siste utgavene av Forventningsbarometeret, med ytterpunkt «over 30 prosent». Denne verdien angis i parentes og vil i de fleste tilfeller gi større utslag enn når en benytter beregningsskala på maks 10 prosent.

For å regne ut de regionale vekstanslagene er de fem hovednæringene vektet på følgende måte: fiskeri og akvakultur (16 prosent), industri (11 prosent), bygg og anlegg (14 prosent), varehandel (17 prosent) og tjenesteyting (42 prosent).

Bakgrunnen for denne vektingen er næringenes andel av sysselsetting og verdiskaping i landsdelen.

Forventet endring i omsetning

Samlet sett venter bedriftene i undersøkelsen en svak vekst i omsetningen på 0,2 prosent (0,8 prosent fall hvis en tar i bruk hele beregningsintervallet til +/- 30 prosent).

Dette er en relativt stor forbedring fra fjorårets undersøkelse, hvor respondentene forventet en reduksjon på 2,6 prosent.

Det er relativt stor spredning i hvordan bedriftene har svart innenfor de fleste næringssegmenter.

Det eneste næringssegmentet som samlet sett forventer økt omsetning, er bygg- og anleggssektoren. Der forventes 2,9 prosent vekst i omsetning kommende tolv måneder (5,3 prosent hvis en tar i bruk hele beregningsintervallet til +/– 30 prosent). Større offentlige prosjekter, blant annet innen infrastruktur, sykehus og forsvarsinstallasjoner, bidrar til dette.

Innenfor tjenesteyting har respondentene betydelig høyere forventninger til omsetningen framover enn de hadde i 2020. Men det er stor spredning blant respondentene, og også i årets undersøkelse ser vi at enkelte bedrifter innen overnatting, underholdning og persontransport har lave omsetningsforventninger framover.

Samlet sett er det innenfor industrien forventninger om et svakt omsetningsfall (–0,5 prosent) (–0,8 prosent hvis en tar i bruk hele beregningsintervallet til +/– 30 prosent). Men det er noen flere enkeltbedrifter i årets undersøkelse som forventer et kraftig fall i omsetningen framover. Disse finner vi innenfor skipsreparasjon og trykkerivirksomhet.

Innen fiskeri og akvakultur er det noe høyere forventninger med hensyn til omsetning framover sammenlignet med fjorårets resultat. Respondenter innenfor akvakultursegmentet har høyere forventninger enn respondenter innenfor så vel fiske og fangst som den sjømatbaserte næringsmiddelindustrien.

Som en følge av koronasituasjonen har salget mot restaurantmarkedet sunket. Det har delvis blitt erstattet av økt salg mot dagligvare, men da gjerne til noe lavere priser.

Spørsmål: Hva er dine forventninger til utviklingen i din bedrift med hensyn til omsetning de kommende 12 månedene? (Vurder utviklingen i forhold til de foregående 12 månedene)

Statens vegvesen er håpløse. Det er bare store kontrakter, og det blir da vanskelig å delta for de små bedriftene.

Bygg og anlegg

Aktivitet framover er avhengig at vi beholder kundemassen – det er viktigst. Har relativt langsiktige avtaler med operatørselskapene.

Oljeleverandør (tjenesteyting)

Forventet endring i volum

Samlet sett venter bedriftene i undersøkelsen kun en marginal vekst i produksjonsvolum på 0,3 prosent, men også i årets utgave finner vi enkeltbedrifter som forventer et relativt stort fall i produksjonsvolum. (Dersom vi tar i bruk hele beregningsintervallet til +/– 30 prosent, forventer bedriftene et samlet fall i volum på 1,1 prosent.)

I fjorårets undersøkelse var det forventninger om en reduksjon i produksjonsvolum på 1,8 prosent (eller ned 4,5 prosent dersom vi tar i bruk hele beregningsintervallet til +/- 30 prosent).

Figuren ovenfor, splittet på næring, følger som forventet i stor grad trenden fra omsetningen i foregående avsnitt.

Noen av de bedriftene som har forventninger om størst fall i produksjonsvolum, finner vi innen den sjømatbaserte næringsmiddelindustrien og (fortsatt) blant bedrifter innen bespisning, overnatting og turisme.

En kan her lure på om alle bedriftene innen spesielt sistnevnte kategori virkelig har vurdert utviklingen i forhold til de siste tolv månedene, slik spørsmålet legger opp til, eller om de har vurdert utviklingen mer i forhold til en normalsituasjon. Men uansett har nok disse bedriftene lave forventninger framover.

Foto: Marius Karlsen for kbnn:

Forventet endring i utsalgspris

Samlet sett venter bedriftene i undersøkelsen kun en marginal økning i utsalgspriser på 0,1 prosent, men det er relativt store variasjoner i hvordan respondenter fra de ulike næringene har svart på dette spørsmålet. (Dersom vi tar i bruk hele beregningsintervallet til +/– 30 prosent er det forventninger om et fall i utsalgspriser på 0,8 prosent.)

For et år siden var det forventninger om et prisfall på 1,3 prosent (eller –2,8 prosent basert på hele beregningsintervallet).

Hvis vi ser på hovednæringene samlet, er det kun innenfor fiskeri og akvakultur det samlet sett forventes et fall i utsalgspriser: ned 3,7 prosent (eller –7,5 prosent basert på utvidet beregningsintervall).

Størst prisoppgang forventes innenfor bygg og anlegg (rundt 2 prosent). Prisoppgangen skyldes hovedsakelig økte råvarekostnader.

Innenfor varehandel finner vi enkeltrespondenter, spesielt fiskerelatert og i noe mindre grad relatert til klær, som forventer fall i utsalgspriser framover. Flere byggevarehus, derimot, forventer relativt store prisøkninger framover.

Innenfor tjenesteyting ser vi størst forventing om prisøkning hos bedrifter innen bemanning og revisjon/IT, og lavest innenfor bespisning, opplevelsesaktiviteter og hos enkelte persontransportaktører.

Hele 67 prosent av dem som har svart i industrisegmentet, forventer stabile utsalgspriser framover. Enkelte bedrifter forventer større økning, for eksempel innenfor byggevareindustri og skipsreparasjoner.

Spørsmål: Hva er dine forventninger til utviklingen i din bedrift med hensyn til utsalgspris de kommende 12 månedene? (Vurder utviklingen i forhold til de foregående 12 månedene.)

En kan ikke øke utsalgsprisen i takt med økningen i kostnader, en er låst i langsiktige avtaler.

Entreprenør

Dagligvare har overtatt større markedsandeler, prisene i dette segmentet er lavere. Prisreduksjon på 35 til 40 prosent siden korona startet.

Sjømatbasert næringsmiddelindustri

Kvoteoppgang på fisk i år presser ned utsalgsprisene. Er avhengig av at restaurantmarkedet kommer i gang. Nå selges mye til supermarkeder.

Sjømatbasert næringsmiddelindustri

Er vanvittig store variasjoner i markedet. Det har vært gode utsalgspriser i flere måneder, men situasjonen er veldig usikker.

Industri

Forventet kostnadsutvikling

Samlet sett venter bedriftene i undersøkelsen en vekst i samlet kostnadsnivå på 1,1 prosent de neste tolv måneder (0,8 prosent vekst hvis en tar i bruk hele beregningsintervallet til +/- 30 prosent). For et år siden var forventningene et fall i kostnadsnivå på 0,5 prosent (–1,7 prosent basert på utvidet beregningsintervall).

Den største endringen fra fjorårets resultat er at en innenfor bygg og anlegg og tjenesteyting forventer en god del høyere kostnadsnivå framover sammenlignet med hva forventningene var for et år siden.

Størst økning (+3,6 prosent) finner vi i bygg- og anleggssektoren, og her er nok forventninger om fortsatt økning i råvarekostnader (tømmer og lignende) en viktig driver for økt kostnadsnivå.

Innenfor tjenesteyting har respondentene ganske stor spredning i sine svar, samlet sett forventes kostnadsnivået å øke med 0,6 prosent. Vi kan se at det innenfor bemanningsbyråer og i noe mindre grad innenfor serveringsvirksomhet, IT og transport forventes kostnadsøkninger. I den andre enden av skalaen finner vi blant annet overnattingsbedrifter som forventer kostnadsreduksjoner, men bildet er sammensatt.

Kostnadsnivået i fiskeri og akvakultur forventes å øke med 0,6 prosent. I fjor var forventningen en økning på 1,3 prosent. Størst økning forventes i akvakultursegmentet (+3,3 prosent), mens den sjømatbaserte næringsmiddelindustrien forventer litt lavere kostnadsnivå (–0,7 prosent).

Innenfor industrien er det forventninger om kun en svak økning i kostnadsnivå (+1,5 prosent), men vi ser noen enkeltbedrifter som forventer relativt stort fall i kostnadsnivå. Trolig er dette mer forårsaket av redusert aktivitet enn et reelt fall i kostnader.

Også respondentene fra varehandelen har ganske stor spredning i svarene på dette spørsmålet. Samlet sett er det forventninger om ganske stabilt kostnadsnivå (+0,2 prosent), men større kostnadsøkninger forventes blant annet innenfor byggevarehandel og interiør/møbler.

Foto: Marius Karlsen for kbnn:

Forventet lønnsomhetsutvikling

Samlet sett venter bedriftene i undersøkelsen et fall i lønnsomhet på 0,6 prosent (2,1 prosent fall hvis en tar i bruk hele beregningsintervallet til +/- 30 prosent).

Fallet er noe mindre enn forventningene i fjorårets utgave. Da var det forventet 2,6 prosent fall i lønnsomhet eller 5,7 prosent redusert lønnsomhet dersom vi benytter hele beregningsintervallet.

På tross av noe bedrede lønnsomhetsforventninger i årets undersøkelse er det kun innenfor bygg og anlegg respondentene samlet sett forventer bedret lønnsomhet (+1 prosent) sammenlignet med de foregående tolv månedene. Alle andre næringer forventer noe lavere lønnsomhet, men med store variasjoner innenfor de enkelte næringer.

Lavest er forventningene innenfor fiskeri og akvakultur

(-1,7 prosent). Dette skyldes i stor grad forventninger om fortsatt lavt prisnivå. Vi ser likevel at akvakulturbedriftene forventer bedre lønnsomhetsutvikling enn fiskeribedriftene og også noe bedre enn den sjømatbaserte næringsmiddelindustrien.

Innenfor både varehandel og tjenesteyting forventes dårligere lønnsomhetsutvikling enn de foregående tolv måneder, med en reduksjon på henholdsvis 0,9 og 0,8 prosent.

Av varehandelsbedrifter med forventninger om bedret lønnsomhet framover finner vi enkelte bilforhandlere, men bilforhandlere finnes også i den andre enden av skalaen. Ulik tilgang over tid hos den enkelte forhandler til bilmodeller markedet etterspør, for eksempel elbiler, er nok et sentralt forklaringselement.

Bedrifter innenfor tjenesteyting med forventninger om bedret lønnsomhet finner vi i hovedsak i den mer næringsrettede tjenesteytingen, for eksempel revisjon, juridisk bistand og bemanningstjenester, mens vi i den andre enden av skalaen fortsatt finner den mer husholdningsrettede tjenesteytingen, for eksempel overnattingsbedrifter, bespisning og reise- og opplevelsesaktiviteter.

Industribedriftene forventer kun marginalt lavere lønnsomhetsutvikling framover enn de foregående tolv måneder (-0,2 prosent).

Særlig lave forventninger har enkelte trykkeribedrifter, mens enkelte bedrifter innenfor byggevare og mekanisk industri forventer bedret lønnsomhet.

Spørsmål: Hva er dine forventninger til utviklingen i din bedrift med hensyn til lønnsomhet de kommende 12 månedene? (Vurder utviklingen i forhold til de foregående 12 månedene)

Konkurransen blir tøffere og det skjer mer konsolidering i bransjen. Store fond kjøper opp selskap. Færre og større aktører i IT-bransjen.

IT og kommunikasjon

Hvis korona roer seg over sommeren og restaurantmarkedet kommer i gang, så øker jo etterspørselen og kan kompensere for prispresset.

Sjømatbasert næringsmiddelindustri

Etter 10 prosent tap i fjor ligger vi nå og balanserer rundt 0. Håper på rundt 10 prosent resultat framover.

Industri

Framover satser vi på litt tryggere jobber vi har lang erfaring på. Er i dag i posisjon til å levere til mange ulike kundegrupper.

Industri

Forventer svakt fall i investeringer

Samlet sett venter bedriftene i undersøkelsen et fall i investeringsnivået på 0,4 prosent (2 prosent fall hvis en tar i bruk hele beregningsintervallet til +/- 30 prosent). For et år siden var investeringene forventet å falle med 2,5 prosent.

Den eneste hovednæringen i undersøkelsen som forventer en svak økning i investeringsnivået de neste tolv månedene, er bygg og anlegg.

Innen fiskeri og akvakultur forventes samlet sett et fall i investeringsnivået på 0,5 prosent. Men også her ser vi at akvakulturbedriftene har mer positive forventninger enn fiskeribedriftene og den sjømatbaserte næringsmiddelindustrien. Likevel er forventningen i næringen bedre enn rapportert i forrige utgave, hvor næringen samlet sett forventet et fall i investeringer på 2,6 prosent.

Respondenter fra industribedriftene forventer samlet sett litt reduserte investeringsnivåer (0,7 prosent ned). Størst investeringsoptimisme finner vi blant noen bedrifter som leverer varer til bygg- og anleggssektoren, minst blant leverandører til fiskeri og sjømatsektoren.

Varehandelen forventer samlet sett 0,4 prosent reduksjon i investeringer framover. Også i årets utgave er det vanskelig å se klare trekk med hensyn til næringssegmenter som forventer økte eller reduserte investeringer. Vi finner for eksempel bilforhandlere i begge ender av skalaen.

0,5 prosent reduksjon forventes i investeringene innenfor tjenesteyting de kommende tolv månedene. I fjor var forventningen en reduksjon på 3,8 prosent. Også i år finner vi mange overnattings- og serveringsvirksomheter samt reiselivsaktører i nedre ende av skalaen. I øvre ende er det relativt stor spredning, men kanskje med en overvekt av mer næringsrettet tjenesteyting.

Nordnorske bedrifter legger over halvparten av investeringsbeløpet igjen i landsdelen

I årets undersøkelse rapporterer bedriftene i snitt at 64 prosent av investeringsbeløpet legges igjen i landsdelen. Dette er en litt høyere prosentandel enn i fjor. Varehandelen er den næringen som legger mest igjen i landsdelen, med 68 prosent. Lavest i årets utgave er industrien med 57 prosent.

Forskjellene mellom næringene skyldes nok i til en viss grad hva de investerer i. Næringer som for eksempel varehandelen investerer gjerne i bygg, ominnredninger, vedlikehold og tjenester som i større grad kan leveres fra nord, enn for eksempel næringer som kjøper mer avansert utstyr og maskiner.

Figuren viser gjennomsnittsverdier for alle respondenter innen de ulike næringer som har svart på spørsmålet. Disse tallene er ikke justert for hvor store investeringer den enkelte respondent oppgir å ha.

Forventet sysselsettingsvekst

Samlet sett venter bedriftene i undersøkelsen en marginal vekst i sysselsettingen på 0,5 prosent (men dersom vi tar i bruk hele beregningsintervallet til +/- 30 prosent, forventes stabil sysselsetting).

For et år siden forventet virksomhetene å redusere bemanningen med omkring 1 prosent.

62 prosent av alle bedriftene i år forventer stabil sysselsettingsutvikling, og alle næringer bortsett fra fiskeri og akvakultur forventer samlet sett noe økt sysselsetting.

Størst økning forventes innen bygg og anlegg (opp 2,2 prosent). Fiskeri og akvakultur forventer kun et marginalt fall i sysselsetting på 0,2 prosent. Hvis vi ser på undersegmentene, forventes en liten økning (1,1 prosent) innen akvakultur, mens det i den sjømatbaserte næringsmiddelindustrien er forventninger om et fall på 0,9 prosent. Fiskeri ser for seg en stabil sysselsettingsutvikling.

Både tjenesteyting og varehandel har forventninger om kun en marginal sysselsettingsøkning på 0,2 prosent. Men spesielt innenfor tjenesteyting

ser vi relativt stor spredning på hvordan respondentene har svart. Størst vekst forventes i deler av den næringsrettede tjenesteytingen, for eksempel IT og rådgivning. Overnattings- og serveringsbedrifter finner vi i årets utgave i begge ender av skalaen, men med en overvekt i nedre ende.

Industribedriftene forventer samlet sett 0,6 prosent økning i sysselsettingen. Størst økning forventes hos enkelte byggevareprodusenter og leverandører til akvakultur.

Spørsmål: Hva er dine forventninger til utviklingen i din bedrift med hensyn til antall ansatte de kommende 12 månedene? (Vurder utviklingen i forhold til de foregående 12 månedene.)

Driver med utenlandsk arbeidskraft, venter på at grensene skal åpne.

Bemanningstjenester

Fortsatt utfordrende å skaffe kvalifisert arbeidskraft

Et av spørsmålene i undersøkelsen gjelder tilgangen til relevant kompetanse, der bedriftene blir spurt om hvordan de opplever tilgangen på arbeidskraft. I sum svarer 61 prosent av bedriftene at dette oppleves som «vanskelig» eller «svært vanskelig». Dette er omtrent det samme som ved fjorårets undersøkelse, hvor 62 prosent svarer slik. I første utgave av Forventningsbarometer for Nord-Norge i 2019 var det 54 prosent som ga dette svaret.

13 prosent av respondentene i år oppgir at tilgangen på arbeidskraft er «lett» eller «svært lett». 10 prosent svarte slik i fjor.

Årsakene til vansker med tilgangen på arbeidskraft er sammensatte. For noen næringer er reiserestriksjoner og utfordringer med å få inn utenlandsk arbeidskraft som en følge av koronapandemien en sentral forklaring. Dette ser vi spesielt innenfor bygg og anlegg, deler av industrien og innenfor sjømatbasert næringsmiddelindustri.

Men også før koronapandemien inntraff, rapporterte bedrifter om vansker med å få tak i kvalifisert arbeidskraft, og mange av årsakene som da ble nevnt, er fortsatt relevante. Blant disse er mangel på faglærte i enkelte kategorier som bil- og industrimekanikere, elektrofag og personell med fagutdanning for næringsmiddelindustrien. Det kan også være mer geografiske rekrutteringsutfordringer i dag, slik som før pandemien.

Den største endringen fra i fjor finner vi innenfor bygg og anlegg og innenfor industriene. I begge disse næringene har det blitt vanskeligere å få tak i kvalifisert arbeidskraft.

91 prosent av respondentene innenfor bygg og anlegg

svarer at det er vanskelig eller svært vanskelig å få tak i arbeidskraft. Og hele 82 prosent av respondentene innen næringen mener at tilgangen på arbeidskraft kan begrense bedriftens aktivitetsnivå framover. I 2019 svarte 70 prosent av respondentene fra bygg og anlegg at det var vanskelig eller svært vanskelig å få tak i arbeidskraft.

Av yrkesgrupper en i år har vansker med å få tak i, nevnes hele spekteret av stillingskategorier innenfor næringen: Tømrere, murere, elektrikere, maskinførere, betongarbeidere og andre. Begrensninger i tilgangen på utenlandsk arbeidskraft er et sentralt forklaringselement. Det nevnes også at det er problematisk at fastboende personell med utenlandsk opprinnelse ikke får reise for å besøke familie i hjemlandet.

Innenfor industrisegmentet er diffusjonsindeksen ganske stabil fra fjorårets undersøkelse, den ligger på rundt 20 begge de to siste år, mot 29 i 2019. Andelen som mener det er svært vanskelig å få tak i kvalifisert arbeidskraft, har likevel steget fra 25 prosent for et år siden til 35 prosent i årets undersøkelse.

62 prosent av respondentene innen næringen mener at tilgangen på arbeidskraft kan begrense bedriftens aktivitetsnivå framover. Det er særlig bedrifter innen mekanisk industri, mye rettet mot maritim sektor og næringsmiddelindustri, som rapporter om at det er svært vanskelig tilgang på arbeidskraft. CNC-operatør, sveiser og industrimekaniker er yrkesgrupper som disse bedriftene nevner at det kan være problematisk å få tak i.

Fiskeri- og akvakultursegmentet rapporterer om kun marginalt bedret tilgang på arbeidskraft sammenlignet med fjorårets undersøkelse. Den sjømatbaserte næringsmiddelindustrien har størst utfordringer, og hele 67 prosent av respondentene i dette segmentet mener at tilgangen på arbeidskraft kan begrense bedriftens aktivitetsnivå. Innenfor akvakultursegmentet svarer 20 prosent av respondentene slik. Ingen av bedriftene i fiske-/fangstsegmentet rapporterer om utfordringer med å få tak i arbeidskraft.

Bedrifter innen varehandelen og innenfor tjenesteyting svarer ganske likt som ved fjorårets undersøkelse, så tilgangen er omtrent som for et år siden. Innenfor varehandelen er det særlig bilforhandlere med verksted, byggevarebutikker og mer teknisk varehandel som rapporterer om utfordringer med å få tak i personell. Det er ikke i første rekke rent salgspersonell det er mangel på, men personell med ulik teknisk bakgrunn, for eksempel bilmekanikere, ulike typer serviceteknikere og innenfor byggevarebutikk tømrere.

Innenfor tjenesteyting mangler enkelte bedrifter innen den næringsrettede tjenesteytingen advokater og økonomer, mens IT-bedrifter rapporterer om utfordringer med å få tak i systemutviklere og serviceingeniører. Restauranter og kafeer rapporterer om utfordringer med å få tak i kokker, og trafikkskoler melder om vansker med å få tak i trafikklærere.

Enkelte av respondentene forteller at økt bruk av hjemmekontor har gjort det mulig å rekruttere bredere enn tidligere, og at de i større grad kommer til å akseptere at personell bor et annet sted enn bedriften er lokalisert, og i stor grad arbeider digitalt.

Respondentene innenfor tjenesteyting svarer i årets utgave av undersøkelsen samlet sett nesten helt likt som de gjorde i 2019, før koronapandemien slo til. Og få respondenter innenfor dette segmentet nevner i årets utgave av undersøkelsen begrensing i tilgang på utenlandsk arbeidskraft som en sentral faktor.

Spørsmål: Hvor vanskelig er det for din bedrift å få tak i kvalifisert arbeidskraft?

Søkte etter Java-utvikler. Mange var interessenter, men ville ikke flytte tross konkurransedyktig lønn. Desentralisert jobbing er en mulighet.

Reklamebyrå

Vi trenger flinke salgsfolk som vil jobbe sene dager og helger – nordmenn vil helst ha langhelg.

Varehandel

Vi må drive internopplæring av operatører, truck- og laste-/lossingsfagbrev. Vanskelig å leie inn folk på adhoc-basis.

Tjenester til oljenæringen

Kunne sikkert hatt ti flere faste ansatte lokalt om de var tilgjengelige. Spesielt innenfor platesveis.

Mekanisk industri

Bruker mye tid på å rekruttere. Det er begrenset kvalitet på tilgjengelig arbeidskraft. Bruker i hovedsak ufaglært arbeidskraft.

Utstyrsleverandør til Fiskeri og akvakultur

Vi sysselsetter snekkere og betongfolk. Erfarne prosjektingeniører er vanskelig å få tak i. Vi har primært fast ansatte og leier lite inn.

Bygg og Anlegg

Produksjonsmedarbeidere, truckførere, kranførere og maskinoperatører kan være utfordrende å få tak i.

Sjømatbasert næringsmiddelindustri

Sliter med å rekruttere IT-personell lokalt etter at IT-utdanningen ved høgskolen i Alta ble nedlagt. Skrikende behov for IT-kandidater.

Næringsrettet tjenesteyting

Vi i hotellbransjen har mistet masse kompetanse. Må kjempe om folk når det snur. Kommer til å bli vanskelig å rekruttere og må lære opp selv.

Hotell

Da vårt premiss var at nyansatte måtte jobbe i byen vi er lokalisert i, var tilgangen begrenset. Legger nå til rette at en kan arbeide desentralisert.

Reklame og grafisk design

Utenlandsk arbeidskraft er viktig for oss. En del bor fast og en del pendler. Veldig komplisert med karantene.

Bakeri

Grei tilgang i dag, men på sikt kan det bli vanskelig å få tak i sjåfører. Vil gjerne ha norske sjåfører som er kjent med nordnorske kjøreforhold.

Leverandør til varehandelen

Vanskelig å skaffe folk i nøkkelroller med høyere kompetanse. Ledende funksjoner vanskeligst, både i administrasjon og operativ ledelse.

Akvakultur

Oppsummering

Bedriftsbarometeret måler bedriftenes forventninger innenfor sju ulike parametrer. Disse er omsetning, volum, kostnader, utsalgspris, lønnsomhet, investeringsnivå og sysselsetting. I diagrammet nedenfor presenteres konklusjonene for de ulike parametrene.

Bedriftene tegner et relativt stabilt bilde av aktiviteten de kommende tolv månedene, og utsiktene er betydelig bedret fra fjorårets undersøkelse. I sum venter bedriftene en marginal økning i omsetningen på 0,2 prosent. (Dersom vi gjennomfører beregningen ut fra metoden som tar i bruk hele beregningsintervallet til +/- 30 prosent, forventes et lite fall i omsetning på 0,8 prosent.)

Den eneste hovednæringen som forventer økt omsetning framover, er bygg og anlegg.

Utsalgsprisene forventes å holde seg relativt stabile framover, og det er en bedring fra prisreduksjonen på 1,3 prosent som var forventet for et år siden. Næringen som forventer størst økning i utsalgspriser framover, er bygg og anlegg, mens det innen fiskeri og akvakultur er forventninger om størst reduksjon, selv om næringen allerede har opplevd en større prisreduksjon.

I sum melder bedriftene et forventet lønnsomhetsfall på omkring 0,7 prosent, også dette en bedring fra fallet på 2,3 prosent som var forventet av respondentene i fjorårets undersøkelse. På tross av noe bedre lønnsomhetsforventninger i årets undersøkelse enn i fjorårets er det kun innenfor bygg og anlegg respondentene samlet sett forventer bedret lønnsomhet.

I sum anslår barometeret et fall i investeringene på omkring 0,4 prosent de kommende tolv månedene, mot 2,5 prosent forventet reduksjon for et år siden. På forespørsel svarer bedriftene at de forventer at omkring 64 prosent av hver investert krone tilfaller øvrig næringsliv i landsdelen, og dette er litt høyere enn i fjor. Den eneste hovednæringen i undersøkelsen som forventer en svak økning i investeringsnivåer de neste tolv månedene, er bygg og anlegg.

Til slutt forventer bedriftene en svak økning i sysselsettingen på 0,5 prosent de kommende tolv månedene. I 2020-undersøkelsen var det forventet et fall på 1 prosent. Størst økning forventes innenfor bygg og anlegg.

Med mindre annet er nevnt, er beregningen ovenfor basert på samme skala som ble benyttet i 2019, med en øvre og nedre grense på 10 prosent vekst eller fall. Koronasituasjonen førte til at en del bedrifter har hatt ekstraordinært store utslag i undersøkelsene i 2020 og 2021. For å fange opp dette la i vi i fjor til et steg ekstra i begge ender av skalaen, «over 30 prosent». Vi har i denne og fjorårets rapport gjennomført beregninger av vekstanslag også basert på denne skalaen, dette som en tilleggsinformasjon.

Tabellen nedenfor viser beregningene basert på denne utvidede svarskalaen. For de fleste indikatorene gir denne beregningen en noe mer negativ forventet utvikling. Unntaket er kostnadene, som gir noe mindre økning.

Meld deg på vårt nyhetsbrev

Vær først ute og hold deg oppdatert med innhold fra kbnn: direkte på e-post.